Matheus Henrique Dias Guimarães

Aprovado em 1° lugar no concurso PF para o cargo de Agente Administrativo - Pará (PA)

Aprovado em 1° lugar na PF: Matheus Guimarães

Fala pessoal.

Sou professor Cadu Carrilho, professor de Direito Empresarial.

Fui aprovado em vários concursos da área fiscal, dentre essas aprovações destaco o fato de ter sido primeiro colocado no ICMS-RJ.

Sigam-me nas redes sociais e comentem lá embaixo se gostarem do artigo:

https://www.instagram.com/profcaducarrilho/

sigam meu canal no telegram:

Vocês viram as últimas notícias sobre o inventário da Dona Marisa, a falecida esposa do Ex-Presidente Lula??

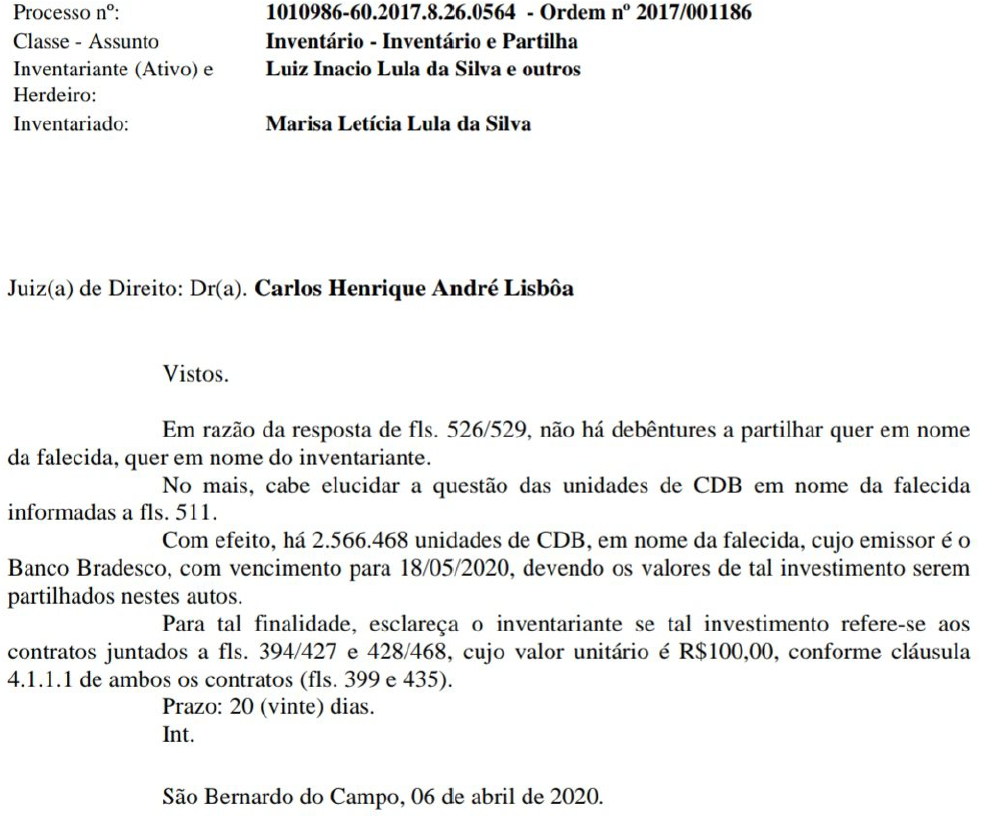

Inicialmente surgiram informações com dados alarmantes em que o juiz do caso do inventário pede explicações sobre um valor de R$ 256.000.000,00 (valores arredondados). São muitos ZEROS né? Por extenso fica assim: duzentos e cinquenta e seis milhões de reais. Vamos aos exatos termos utilizados pelo juiz:

A publicação desse despacho deu o que falar nas redes sociais, pois gerou grandes discussões sobre a possibilidade de uma vendedora de produtos cosméticos conseguir tal patrimônio.

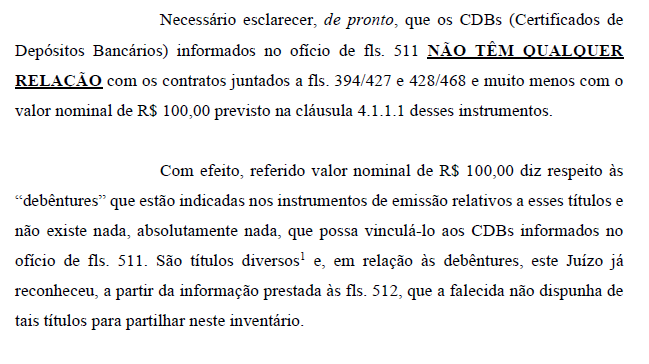

Os advogados da parte fizeram um esclarecimento sobre o caso, alegando que houve erro de digitação pelo juízo que confundiu os institutos e acabou por atribuir um valor bem acima do correto. De maneira que, segundo os advogados, o valor correto a ser inventariado nesse caso seria, na verdade, de R$ 26.000,00 (vinte e seis mil reais). As alegações da defesa são no sentido de que o juiz confundiu debêntures com certificados de depósitos bancários. Vejamos os exatos termos da defesa:

E agora? O que será que vai acontecer?

Eu não sei, e, na verdade, nem tenho a pretensão de emitir nenhum tipo de opinião sobre o caso e muito menos de acalorar o debate politicamente.

Então, você poderia me perguntar: por que o caro professor resolveu falar sobre o assunto??

A resposta é simples, para aproveitar o ensejo e explicar um pouco, à luz do Direito Empresarial, o que são Certificados de Depósito Bancário e o que são Debêntures.

Poderia até arriscar algumas explicações sobre o Direito Tributário no que tange à apuração e pagamento do Imposto de Transmissão Causa Mortis, mas, dessa vez, vou ficar só no Empresarial mesmo.

Enfim, vamos lá.

O que são Certificados de Depósito Bancários?

Primeiramente, o que esse documento, com “cara” de mercado financeiro, tem a ver com Direito Empresarial? Você poderia se perguntar. Ora, tem a ver sim, pois trata-se de um TÍTULO DE CRÉDITO submetendo-se, assim, ao regime jurídico do Direito Empresarial.

Os Certificados de Depósito Bancário (CDB) estavam previstos na Lei 4.728 de 1965, porém, recentemente, a parte específica sobre CDB nessa lei foi revogada. Essa revogação foi feita por uma nova lei que criou novos dispositivos sobre CDB.

Portanto, hoje, os CDBs são regulamentos com previsão na Lei 13.986 de 07 de abril de 2020, essa lei é decorrente de Medida Provisória surgida em função do pacote de medidas de liberdade econômica apresentadas pela Presidência da República. A parte legal referente aos CDBs vão do Artigo 30 ao 40. (http://www.planalto.gov.br/ccivil_03/_Ato2019-2022/2020/Lei/L13986.htm)

O CDB é um TÍTULO DE CRÉDITO nominativo, pode ser transferido por meio de ENDOSSO e de maneira livre, além disso, trata-se de uma PROMESSA DE PAGAMENTO, a ser pago em data futura sobre o valor depositado acrescido de uma remuneração acordada.

O CDB é um título que só pode ser emitido por instituição financeira e que estão aptas a captar recursos de depósitos a prazo. E como a maioria dos títulos de crédito em nosso ordenamento, o CDB é um título executivo extrajudicial.

Funciona assim: o cliente do banco quer investir um dinheiro em um título seguro de renda fixa. Entrega o dinheiro ao banco que dá a esse cliente como garantia a emissão desse título com uma determinada taxa de juros de remuneração por esse capital, a ser paga em uma data futura. Ou seja, o cliente entrega o dinheiro ao banco que devolve com juros na data acordada. O título é emitido como forma de garantia e segurança jurídica ao cliente, pois, se o banco não pagar o valor devido, o cliente credor tem em mãos um título executivo extrajudicial. Assim, podemos afirmar que o CDB é um tipo de investimento que a pessoa deixa seu dinheiro com o banco para que o banco devolva com juros. Essa negociação tem lastro no título emitido pelo banco.

O CDB pode ser emitido de maneira escritural, sendo feitos lançamentos no sistema eletrônico do banco.

Outra característica que, nesse caso, diferencia o CDB dos outros títulos é o fato de que o ENDOSSANTE desse título não responde pelo pagamento do título, até responderá sim pela existência, mas não pelo pagamento.

Outra previsão é a de que o crédito contra a instituição emissora relativo ao CDB NÃO PODERÀ ser objeto de penhora, arresto, sequestro, busca ou apreensão ou outro embaraço que impeça o pagamento da importância depositada e de sua remuneração, assunto mais atinente ao Direito Processual Civil no que se refere à execução do título.

Além disso, podemos afirmar que é vedada a prorrogação do prazo de vencimento do CDB, mas, ainda assim, será admitida a renovação do CDB com lastro na quantia depositada na data de seu vencimento e a sua remuneração, desde que haja nova contratação.

Caso seja necessário aplicar regramento legal de maneira subsidiária ao CDB, devemos ir à legislação que rege as notas promissórias, a não ser, é claro, no que for contrário a essa lei do CDB. Esse título pode ter regramento mais específico ao ser regulamentado pelo Conselho Monetário Nacional que é o órgão com competência para tal.

No caso apresentado no início do texto, se as alegações do advogado são verdadeiras, então, provavelmente, a Dona Marisa tinha um valor lá na conta corrente do banco, o gerente ligou pra ela (quando estava viva, óbvio) e ofereceu a ela a opção de adquirir CDBs, ela aceitou, e assim, o banco emitiu no nome dela alguns títulos de CDBs em uma determinada data, a ser resgatado em data futura por um valor maior do que o que foi depositado, calculado de acordo com os juros ajustados. E seriam esses valores a participar da partilha no inventário.

No entanto, há citações no processo sobre debêntures. Geralmente, o pessoal que estuda contabilidade tem um contato melhor com esse instituto. Pois, em algumas situações as debêntures aparecem em contas de débito e crédito e em cálculos de distribuição de lucros. Essa não será nossa vertente aqui. Vamos nos ater aos aspectos jurídicos empresariais.

As debêntures são valores mobiliários emitidos por sociedades anônimas e que possui regramento legal na Lei das Sociedades por Ações é a Lei 6.404 de 1976. (http://www.planalto.gov.br/ccivil_03/leis/l6404consol.htm)

Primeira diferença fundamental entre CDB e debêntures. Os CDBs são títulos de créditos e as debêntures são valores mobiliários.

A debênture é emitida pela sociedade anônima, também chamada de “companhia”. O objetivo das companhias ao emitirem esses valores é o de captar recursos, e para atrair pessoas que queiram comprar esse valores mobiliários é preciso remunerar os investidores. Assim, podemos dizer que as debêntures são valores mobiliários emitidos pelas companhias que dão DIREITO DE CRÉDITO aos seus adquirentes CONTRA a companhia.

As condições da pagamento, juros, remunerações e prazos estarão previstas na escritura de emissão de debêntures e, se houver certificado de debênture, lá também estarão. Vemos uma certa semelhança prática nas debêntures com o empréstimo. É como se a pessoa que compra a debênture e passa a ser titular desse título emprestasse um dinheiro para a sociedade anônima que vai, com o tempo, devolver esse dinheiro devidamente remunerado e nas condições negociadas. .

Aqueles que comprarem as debêntures são chamados debenturistas. A lei prevê os tipos de retornos que podem ser obtidos pelos debenturistas, podendo ser juros fixos, juros variáveis, participação no lucro e ainda prêmio de reembolso.

Há casos em que um debenturista pode se tornar um acionista, isso acontece quando as debêntures são emitidas como conversíveis em ações. Essas condições de conversão estarão constantes da escritura de emissão.

No caso em tela, o próprio juízo já reconheceu que algumas debêntures citadas no processo não fazem parte do inventário a ser partilhado.

Como professor de provas para concurso público meu intuito não foi esgotar o assunto, minha ideia foi passar os pontos principais de cada instituto, pois são esses recorrentemente cobrados nas provas.

Espero que tenha sido útil.

Fiquem com Deus.

Grande abraço.

Professor Cadu Carrilho – Direito Empresarial.

Segue abaixo link do meu curso completo de Direito Empresarial.