Gustavo de Freitas Maia

Aprovado em 8° lugar no concurso MP-PI para o cargo de Técnico Ministerial - Área Administrativa

Aprovado no concurso MP-PI: Gustavo Maia

Aprenda aqui os principais tópicos sobre valor justo cobrados em certames da área fiscal.

O valor justo é uma técnica de mensuração bastante utilizada em Contabilidade e é regulamentada atualmente pelo CPC 46 (Mensuração do Valor Justo), que pode ser encontrado em http://www.cpc.org.br/CPC/Documentos-Emitidos/Pronunciamentos.

Este artigo irá apresentar os principais tópicos deste CPC cobrados em concursos passados.

Visando facilitar o seu entendimento, o CPC 46 definiu os principais conceitos usados no contexto da mensuração pelo valor justo no seu apêndice A.

Primeiramente, define-se valor justo como o “preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração”.

Perceba que o valor justo pressupõe, portanto, uma transação não forçada entre participantes de um mercado. Vamos entender melhor esses termos.

Uma transação não forçada, por definição, é aquela que pressupõe que o ativo ou passivo foi exposto ao mercado por tempo suficiente para permitir as atividades de marketing que são usuais. Por outro lado, uma transação forçada seria uma transação que não se enquadra na definição de não forçada.

Por exemplo, uma liquidação obrigatória em um processo de falência é uma transação forçada e, portanto, não se usa os seus dados na técnica de mensuração do valor justo.

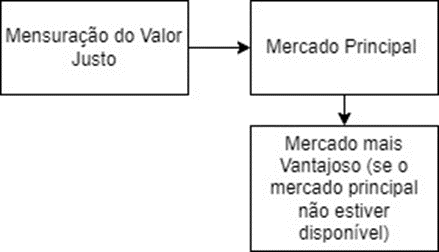

Usa-se qual mercado para a definição de valor justo? Em suma, o CPC 46 define que se utilizam as informações do mercado principal e, na sua falta, do mercado mais vantajoso:

16. A mensuração do valor justo presume que a transação para a venda do ativo ou transferência do passivo ocorre:

(a) no mercado principal para o ativo ou passivo; ou

(b) na ausência de mercado principal, no mercado mais vantajoso para o ativo ou passivo.

O mercado principal é, portanto, aquele com maior volume e nível de atividade para o ativo ou para o passivo em questão.

Por outro lado, o mercado mais vantajoso é aquele no qual se maximiza o valor recebido ao se vender o ativo e se minimiza o valor pago para transferir o passivo. Ressalta-se que, na definição do mercado mais vantajoso, leva-se em consideração o custo de transação e o custo de transporte.

Além disso, o CPC 46 definiu que participantes do mercado são compradores/ vendedores do mercado principal (ou mais vantajoso) que possuem as seguintes características:

Para mensurar o valor justo, a entidade precisa determinar os seguintes itens:

Se a mensuração do valor justo tiver como objeto um ativo não financeiro, considera-se que o ativo seja utilizado da melhor forma possível (highest and best use).

Por exemplo, considere um terreno adquirido em uma combinação de negócios que necessitasse da mensuração em valor justo. Sabe-se que o terreno atualmente é de uso industrial, mas há potencial para nele construir um condomínio residencial.

Portanto, o adquirente deverá avaliar qual seria o melhor uso escolhendo o maior entre os seguintes valores:

O CPC 46 apresentou 3 abordagens diferentes para a avaliação do valor justo:

Essas três técnicas são válidas. Portanto, a escolha de qual utilizar varia de acordo com a praticidade e a disponibilidade de informações presentes no caso analisado.

Segundo o CPC 46, informações são premissas utilizadas por participantes do mercado para precificar o ativo ou o passivo, o que inclui dados sobre:

Para o cálculo do valor justo, as organizações utilizam diversos tipos de dados e informações como base para se obter o melhor valor possível.

O CPC 46 classificou os dados em dois tipos:

Utilizam-se os dados não observáveis na mensuração do valor justo quando os observáveis não estão disponíveis, como quando o mercado é incipiente e não há transações passadas.

Além disso, o CPC 46 também definiu a hierarquia do valor justo, baseada nas informações usadas na sua obtenção, sendo as informações de nível 1, 2 e 3.

De acordo com o CPC 46, informações de nível 1 são preços cotados para ativos ou passivos idênticos em mercados ativos.

São as informações mais confiáveis e, portanto, geralmente não precisam sofrer ajustes ou alterações.

Comercializam-se os ativos e os passivos em diversos mercados ativos. Nessa situação, portanto, a ênfase do nível um está em determinar (CPC 46):

Percebe-se, portanto, que, caso existam vários mercados, usa-se o principal (ou o mais vantajoso) para a obtenção de informações nível 1.

Caso as informações de nível 1 não estejam disponibilizadas, o agente mensurador do valor justo deve procurar as informações de nível 2.

O CPC 46 define informações de nível 2 como sendo informações observáveis para o ativo ou passivo, seja direta ou indiretamente, exceto os preços cotados incluídos no nível 1.

Observe, portanto, que as informações de nível 2 incluem também dados obtidos de forma indireta, diferentemente do nível anterior.

São informações de nível 2, por exemplo (CPC 46):

Se as informações de nível 1 e de nível 2 não estiverem disponíveis, utilizam-se as informações de nível 3, que são dados não observáveis para o ativo ou passivo.

Essa situação geralmente ocorre quando não há mercados ativos. Portanto, a entidade deve utilizar os melhores dados disponíveis no momento, o que pode incluir dados da própria entidade.

A contabilização de alguns ativos e passivos pelo valor justo é, em alguns casos, obrigatória segundo os pronunciamentos contábeis e a legislação vigente. A seguir, apresentam-se as principais situações nas quais o valor justo é a base contábil utilizada:

Percebe-se, portanto, que se usa bastante o valor justo na prática contábil, sendo, consequentemente, um tópico bastante cobrado nos certames da área fiscal.

Em suma, este artigo apresentou a definição do valor justo e explicou o procedimento para a sua mensuração em conformidade com os princípios contábeis. Além disso, apresentaram-se situações em que outros CPCs exigiram a contabilização de um determinado ativo ou passivo pelo valor justo.

Por fim, para mais detalhes sobre Contabilidade, não deixe de conferir os cursos ofertados pelo ESTRATÉGIA Concursos, feitos pelos maiores especialistas do assunto.

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!