Lucas Lima

Aprovado em 1º lugar para Auditor de Controle Externo do TCE-MS

Aprovado em 1º lugar no TCE-MS: Lucas Lima

Olá, tudo bem com você? No artigo de hoje vamos falar tudo o que você precisa saber sobre Despesa Pública para a prova do TCE SC. Vamos lá?

As despesas públicas refletem os gastos autorizados pelo governo nas inúmeras atividades e programas que integram o Orçamento Público.

As despesas públicas incluem: gastos com pessoal, saúde, transporte, educação, segurança, entre outros.

Consoante Aliomar Baleeiro, a despesa pública é: “aplicação de certa quantia em dinheiro, por parte da autoridade ou agente público competente, dentro de uma autorização legislativa, para execução de um fim a cargo do governo”.

Assim, despesa pública é a aplicação dos recursos públicos a fim de realizar as finalidades do Poder Público.

Essa despesa pública, por sua vez, pode ser orçamentária ou extraorçamentária, as quais veremos a seguir.

Primeiramente, o que é uma Despesa Extraorçamentária?

E o que é Receita Extraorçamentária?

Segundo o Manual Técnico de Orçamento (MTO) de 2020, as receitas extraorçamentárias são recursos financeiros que apresentam caráter temporário e não integram a Lei Orçamentária Anual (LOA). Assim, o Estado é mero depositário desses recursos, que constituem passivos exigíveis e cujas restituições não se sujeitam à autorização legislativa.

Isto é, as despesas extraorçamentárias retratam a devolução de recursos de terceiros em poder do Estado, valores que foram contabilizados no ingresso como receitas extraorçamentárias

Segundo o Manual de Contabilidade Aplicado ao Setor Público – MCASP 8ª edição, dispêndio extraorçamentário é o que não consta na lei orçamentária anual (LOA), o qual compreende determinadas saídas de numerários decorrentes de depósitos, pagamentos de restos a pagar, resgate de operações de crédito por antecipação de receita e recursos transitórios.

Toda Despesa Orçamentária tem que constar originalmente na Lei Orçamentária Anual (LOA)?

Não! Existem despesas orçamentárias que não constam originalmente na Lei Orçamentária Anual.

O que define se o recurso é ou não orçamentário é se ele pertence ao poder público, não importa se está ou não originalmente na LOA.

Qual seria um exemplo de Despesa Pública Orçamentária que não está originalmente na LOA?

Por exemplo, as despesas decorrentes dos créditos adicionais.

Esse é o momento que você pensa:

Então, sempre que uma receita entrar nos cofres públicos como extraorçamentária permanecerá assim até o final? Não! Um recurso advindo de uma receita extraorçamentária pode se transformar em uma receita orçamentária.

Mas como é isso?

Por exemplo, se o contratado faz um depósito em caução como garantia contratual, mas ele não cumpre algo previsto no contrato. Assim, o Poder Público executa a garantia e fica com aquele recurso para ele (passa a pertencer ao Poder Público).

Exemplos de Despesas Extraorçamentárias:

Como falamos, as despesas orçamentárias não precisam constar originalmente na LOA. No entanto, elas precisam estar autorizadas na Lei Orçamentária Anual (LOA) ou em créditos adicionais. Essas despesas necessitam de autorização legislativa.

Mas e se não tiver autorização legislativa?

Se não tiver autorização legislativa essa despesa é considerada irregular.

Assim o MCASP 8ª edição diz que despesa orçamentária é: “é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.”

Exemplos de Despesa Orçamentária: Despesa com pessoal, despesas com investimentos, juros da dívida pública,entre outras.

Assim como na receita, a classificação da despesa facilita a organização governamental na formulação de programas de trabalho, além de tornar viável a accountability relativa à execução orçamentária.

A despesa pública classifica-se como efetiva ou não efetiva conforme o impacto que ela tem no Patrimônio Líquido.

Despesa Orçamentária Efetiva é a despesa que reduz a situação líquida patrimonial da entidade no momento da sua execução. Assim, essa despesa constitui um fato contábil modificativo diminutivo. Exemplos: despesas com pessoal.

Mas o que são fatos contábeis modificativos diminutivos?

São fatos que envolvem uma conta patrimonial e uma conta de despesa, que diminui o Patrimônio Líquido. Exemplo: Pagamento de despesas em geral.

Já a Despesa Orçamentária Não Efetiva é a que não altera a situação líquida patrimonial da entidade no momento da sua execução. Assim, essa despesa constitui fato contábil permutativo. Exemplos: despesa com aquisição de imóvel.

Mas o que são fatos contábeis permutativos?

São fatos contábeis que apenas acarretam uma troca (ou permuta) entre os elementos do ativo, do passivo, ou de ambos, mas não provocam a alteração no Patrimônio Líquido. Esses fatos alteram apenas a composição qualitativa dos elementos pertencentes ao Patrimônio.

A despesa orçamentária efetiva, normalmente, é a despesa corrente. Porém, pode existir uma despesa corrente não efetiva, como a despesa com a aquisição de materiais para estoque.

Nesse mesmo sentido, a despesa não efetiva, normalmente, enquadra-se como despesa de capital. Porém, existem despesas de capital que são efetivas, as transferências de capital.

Despesa financeira, ou não primária, é a despesa que se relaciona com a dívida pública, como: despesas com juros e amortização da dívida.

Despesa primária, ou não financeira, é a despesa que não se relaciona com a dívida pública, como: despesas com pessoal, despesas de custeio, etc.

Essas despesas primárias são incluídas no cálculo do resultado primário, já as despesas financeiras não.

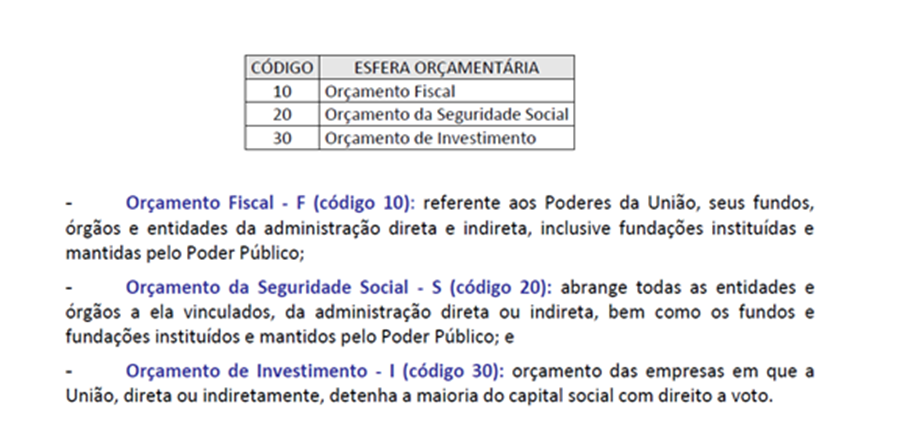

A classificação por esfera orçamentária identifica se a despesa pertence ao Orçamento Fiscal, da Seguridade Social ou de Investimento das Empresas Estatais.

Essa classificação por esfera orçamentária procura identificar em que peça orçamentária integrante da Lei Orçamentária Anual a despesa pertence.

Até o ano de 2014, a classificação por esfera orçamentária era uma classificação utilizada apenas para despesas. Com a edição do Manual Técnico do Orçamento de 2015, essa classificação passou a ser utilizada também para as receitas.

O campo destinado à esfera orçamentária é composto de 02 dígitos, sendo ele associado à ação orçamentária.

O MCASP elenca as seguintes classificações para a despesa:

• Por natureza de despesa;

• Institucional;

• Funcional;

• Por estrutura programática.

Todos os Entes da Federação são obrigados a utilizar essa codificação por natureza da despesa.

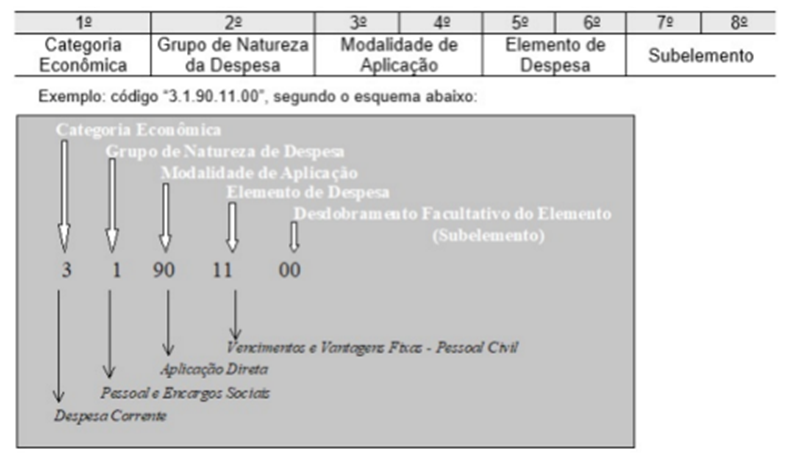

Essa classificação é disciplinada pela Portaria STN/SOF nº 163/2001, sendo composta por:

• Categoria Econômica

• Grupo de Natureza da Despesa

• Elemento de Despesa A Portaria STN/SOF nº 163/2001 elenca a modalidade de aplicação como informação gerencial complementar, a qual indica quem é o responsável pela aplicação do recurso.

Categoria Econômica (1° nível): Segundo a Lei nº 4.320/1964, as despesas conforme a categoria econômica podem ser classificadas em despesas correntes e de capital.

Grupos de Natureza de Despesa (2° nível) tem como objetivo agregar os elementos de despesa que possuem as mesmas características que o objeto de gasto.

Modalidade de Aplicação (3° nível): esse nível trata de uma informação gerencial, essa informação nos diz se os recursos são aplicados diretamente pela unidade detentora do crédito ou mediante transferência para outros entes. A modalidade de aplicação busca a eliminação de dupla contagem no orçamento de recursos transferidos ou descentralizados.

Elemento (4° nível): O elemento da despesa busca identificar o objeto de gasto, isto é, quais bens e serviços estão sendo comprados ou contratados.

Desdobramento Facultativo do Elemento de Despesa ou subelemento (5º nível): Esse 5° nível é de uso facultativo pelos Entes da Federação.

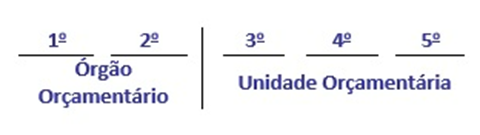

A classificação institucional verifica quem está realizando a despesa pública, ou seja, ela mostra as estruturas organizacional e administrativa, compreendendo 2 níveis hierárquicos: órgão orçamentário e unidade orçamentária.

Assim, as unidades orçamentárias (UOs) são responsáveis pela realização das ações e os órgãos orçamentários são os agrupamentos das UOs.

Porém, nem sempre um órgão orçamentário ou uma UO correspondem a uma estrutura administrativa, por exemplo, alguns fundos especiais.

Outrossim, pode existir unidades orçamentárias que englobam inúmeros órgãos administrativos, do mesmo modo que um único órgão pode conter várias unidades orçamentárias.

O que é um programa?

Segundo o Manual de Contabilidade Aplicado ao Setor Público, o programa é o instrumento de organização da atuação governamental que articula um conjunto de ações que concorrem para a concretização de objetivos preestabelecidos constantes do Plano Plurianual, que busca à solução de um problema ou ao atendimento de determinada necessidade ou demanda da sociedade.

Segundo o MCASP, o orçamento do governo federal está estruturado em programas, a partir dos quais relacionam-se as ações, que são operações das quais geram os produtos, que contribuem para atender ao objetivo de um programa.

As ações, por sua vez, podem ser classificadas em atividades, projetos ou operações especiais.

A classificação funcional diz em que área de atuação governamental será realizado o gasto, sendo o maior nível de agregação das várias áreas de atuação do setor público.

Essa classificação funcional foi instituída pela Portaria nº 42/1999 do Ministério do Orçamento e Gestão, essa classificação é composta de um rol de funções e de subfunções prefixadas.

A subfunção é representada pelos últimos três dígitos da classificação funcional, ela representa um nível de agregação imediatamente inferior à função e deve evidenciar cada área da atuação governamental.

Espero que tenham gostado do artigo de hoje, bons estudos e uma excelente prova!

Um abraço e bons estudos!

Leonardo Mathias

@profleomathias

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!