Marcos Medeiros da Silva

Aprovado em 13° lugar no concurso PF para o cargo de Agente de Polícia Federal

Aprovado na PF: Marcos Silva

Olá, pessoal. Tudo certo? No artigo de hoje veremos um resumo sobre Tributos para SEFAZ-SP.

Vamos dividir o resumo da seguinte forma:

Vamos lá!

Para iniciar o resumo sobre Tributos para SEFAZ-SP, vamos a definição de tributo.

Tributo (CTN, Art. 3º):

Além disso, é válido lembrar que a natureza jurídica do tributo é determinada pelo fato gerador (Art. 4º), entretanto essa regra não é válida para o Empréstimo Compulsório (CF, Art. 148) e para as contribuições especiais (CF, Art. 149).

Quanto às classificações doutrinárias cobradas em prova, algumas se destacam.

Vinculada: Necessária ação estatal – ex. Taxas;

Não vinculada: Mera ação do contribuinte/Manifestação de riqueza – ex. imposto

Progressivos: aumenta conforme a capacidade contributiva (receita) – ex. IR

Regressivos: Independem da capacidade contributiva – ex. ICMS

Fiscal: Meramente arrecadatórios – ex. IR

Extrafiscal: intervenção em um setor econômico – ex. IOF

Parafiscal: arrecadação para atividades específicas, geralmente ligado à “transferência” de recursos – ex. Contribuições de categoria

Continuando no resumo sobre Tributos para SEFAZ-SP, agora vamos tratar sobre Imposto.

Imposto (CTN, Art. 16): é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

Principais caraterísticas:

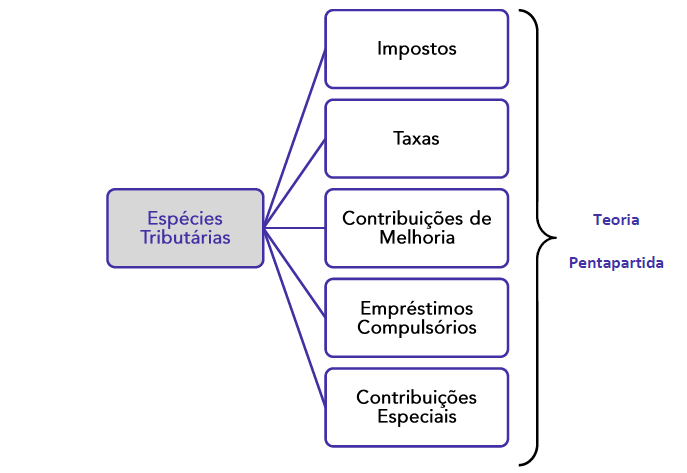

Apenas para ficar claro, lembre-se que são 5 as espécies tributárias (Impostos, Taxas e Contribuição de Melhoria, Empréstimo Compulsório e Contribuições Especiais).

Quanto às taxas, vamos esquematizar.

Taxa (CTN, Art. 77 a 80)

Outro ponto importante é lembrar os tipos de taxa.

Tipos de Taxa:

Outra informação sempre cobrada em prova é a distinção entre taxa e tarifa, lembre-se que a distinção depende da natureza do serviço (essencialidade/obrigatoriedade) e não quem executa ou quem arrecada.

| Taxa | Tarifa | |

| Natureza | Tributária | Privada |

| Funções | Típicas de estado | Não típicas |

| origem | Lei | Contrato |

| Caráter | Compulsório | Facultativo |

| Regime | Direito Público | Direito Público e Privado |

| Receita | Derivada | Originária |

Exemplos de serviços (taxas X tarifas)

Taxas: serviço de distribuição de água; o serviço de coleta de lixo; o serviço de esgoto; e o serviço de sepultamento.

Tarifas: serviço postal; os serviços telefônicos; os serviços de distribuição de energia elétrica; e os serviços de distribuição de gás.

Assim, vejamos “taxas” que já foram julgadas inconstitucionais

Para finalizar o resumo sobre Tributos para SEFAZ-SP, vejamos sobre o Empréstimo Compulsório.

Empréstimo Compulsório (CF, Art. 148)

Pessoal, chegamos ao final do resumo sobre Tributos para SEFAZ-SP, tema muito importante para a prova, espero que tenha sido útil.

Assim, não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin/

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!