Aprovada CBM MG para a carreira de Oficial

Aline Maria de Jesus Machado

Aprovada CBM MG para a carreira de Oficial: Aline Maria de Jesus Machado

O estudo de Testes de observância e de Testes substantivos pode ser aproveitado para qualquer concurso de auditor, mas vamos direcioná-lo para o concurso em vigência da SEFAZ SE, que prevê vagas para o cargo de Auditor Técnico de Tributos.

Nesse sentido, o edital da SEFAZ/SE prevê na ementa de Auditoria Fiscal: no item 3, Testes de observância e no item 4, Testes substantivos.

O auditor aplica testes de auditoria para obter evidências, apropriadas e suficientes, que possibilitem obter conclusões razoáveis à formulação de sua opinião.

Nesse contexto, procedimentos de auditoria podem ser utilizados como Procedimentos de Avaliação de Riscos ou como Procedimentos Adicionais. Ainda, os Procedimentos Adicionais são divididos em Testes de controle e em Procedimentos Substantivos. Os procedimentos substantivos por sua vez se dividem em Teste de detalhes (de classes de transações, saldos de contas e divulgações) e Procedimentos analíticos substantivos.

Pré-requisitos para definir os testes de auditoria:

Pré-requisitos para definir os testes de auditoria:Quando o auditor for definir um teste de auditoria, ele deve determinar os meios para SELECIONAR os itens a serem testados, que sejam eficazes para o objetivo almejado. Os principais meios de seleção são:

Nesse contexto, sabe-se que é improvável um exame de 100% no caso de testes de controles, contudo, é mais comum para testes de detalhes.

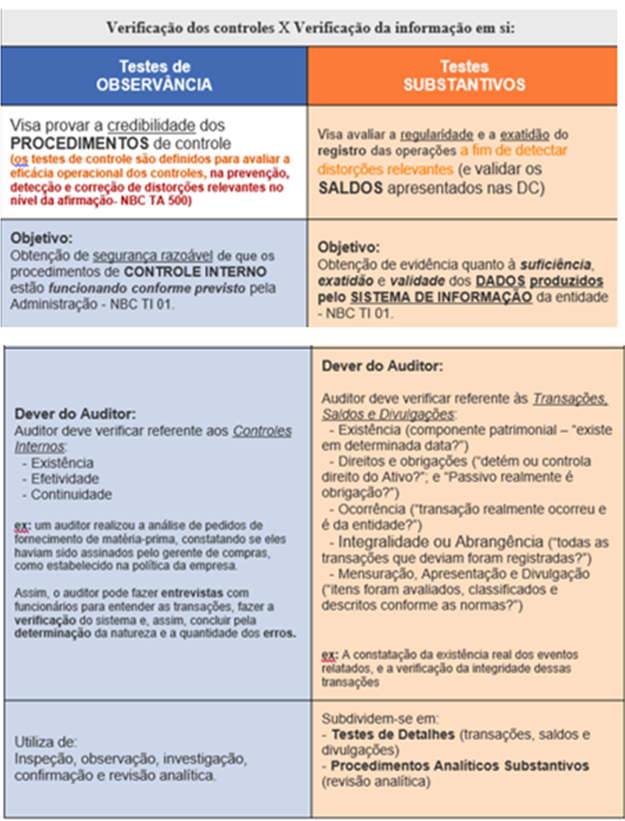

Os testes mais comuns são os testes de observância (chamados também de procedimentos de controle) e os testes substantivos (sinônimo de procedimentos substantivos).

Os testes de observância são definidos para AVALIAR a eficácia operacional dos procedimentos de controle, a fim de obter de segurança razoável de que os controles estão funcionando conforme previsto pela Administração pública.

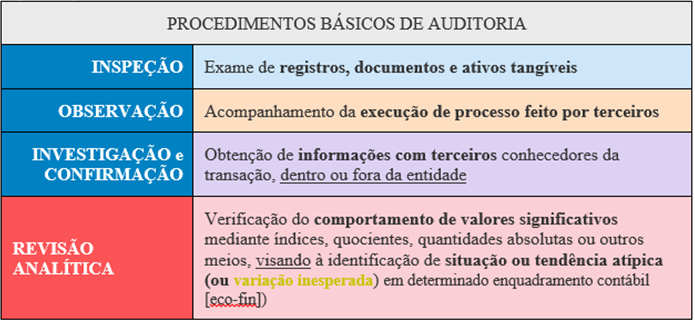

Este teste tem por objetivo prevenção, detecção e correção de distorções relevantes no nível da afirmação, considerando os seguintes procedimentos básicos:

Os teste substantivos são definidos para AVALIAR a regularidade e a exatidão dos registros das operações nas Demonstrações Contábeis.

Além disso, este teste tem por objetivo VALIDAR Transações, Saldos e Divulgações, a fim de obter evidência quanto à suficiência, exatidão e validade dos DADOS produzidos pelo SISTEMA DE INFORMAÇÃO da entidade. Assim, o objetivo é de detectar distorções relevantes.

Outrossim, sabe-se que os testes substantivos subdividem-se em:

Na aplicação dos testes de observância e substantivos, o auditor deve considerar os seguintes procedimentos básicos:

Nesse contexto, a citada revisão analítica é o procedimento analítico definido para AVALIAR o comportamento de valores SIGNIFICATIVOS mediante índices, quocientes, ou outros meios, com objetivo de identificar:

Assim, a REVISÃO ANALÍTICA efetua avaliações de informações contábeis por meio de análise das relações plausíveis entre dados financeiros e não financeiros, compreendendo o exame necessário de flutuações ou relações identificadas que são inconsistentes com outras informações relevantes OU que diferem significativamente dos valores esperados.

Testes de observância (atualmente chamados de Testes de controle) cuida da verificação dos controles internos. Assim, verifica se os procedimentos são executados corretamente (existência, efetividade e continuidade na prevenção ou detecção e correção de distorções relevantes no nível de afirmações), ou seja, verifica se o sistema exibe algum erro.

Testes substantivos (atualmente chamados de Procedimentos analíticos substantivos) cuida da verificação da informação propriamente dita, tais como: classes de transações, de saldos de contas e de divulgações. Assim, ele é usado para detectar distorções relevantes no nível de afirmações e incluem:

Assim, por hoje chegamos ao final, mas no próximo artigo trataremos melhor de outros testes de auditoria. Apesar da complexidade do tema, espero que o artigo tenha sido útil para seu aprendizado. Até a próxima!

https://www.instagram.com/kaioguilherme7/

Kaio Guilherme Moraes de Aquino

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!