Lucas Ângelo de Freitas

Aprovado em 17° lugar no concurso PC-MS para o cargo de Investigador

Aprovado no concurso PC-MS: Lucas Freitas

Olá, pessoal. Tudo certo? No artigo de hoje veremos o último Teste de Contabilidade para PF.

Muitos alunos têm dificuldade em Contabilidade por não ser uma matéria tão comum na área policial, assim preparamos três simulados de contabilidade com 10 questões cada que têm dois objetivos:

Foram selecionadas questões bem recentes da banca Cespe compatíveis com o conteúdo programático do edital para simular possíveis questões de prova.

Vamos ao último Teste de Contabilidade para PF, futuros policiais federais?

Para que vocês possam treinar, vamos disponibilizar as 10 questões sem resolução. Tente resolvê-las como se estivessem na prova.

CESPE – Auditor Fiscal da SEFAZ DF – 2020

Com relação aos conceitos de ativos, passivos e patrimônio líquido, julgue o item a seguir.

Ao avaliar se um item se enquadra na definição de ativo, passivo ou patrimônio líquido, deve-se atentar para a sua essência subjacente e sua realidade econômica, e não apenas para sua forma legal

CESPE – Analista Ministerial do MPC TCE-PA – 2019 (Adaptada)

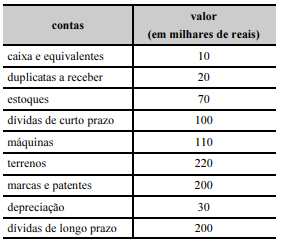

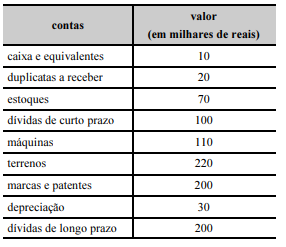

A tabela a seguir apresenta as contas sintéticas do balanço patrimonial de determinada empresa ao final do exercício de 2018.

De acordo com a tabela 1A4-I, o patrimônio líquido dessa empresa, em milhares de reais, é igual a 330.

CESPE – Analista em Desenvolvimento Regional CODEVASF – 2021

No que diz respeito à administração financeira, julgue o item a seguir.

O relatório financeiro que computa vendas brutas e subtrai custos dos produtos vendidos, apresentando o lucro operacional, é a demonstração de resultados.

CESPE – Analista de Gestão de Resíduos Sólidos SLU DF – 2019

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e nas disposições da Lei n.º 6.404/1976 e suas alterações acerca de demonstrações contábeis, julgue o item.

A classificação de ativos e passivos como circulantes ou não circulantes deve obedecer ao ciclo operacional da empresa

CESPE – Analista Judiciário do TJ AM – 2019

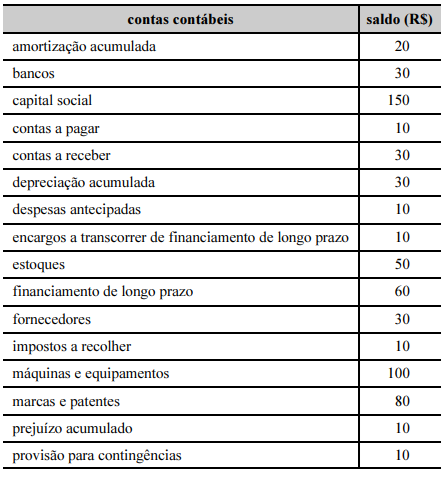

A tabela a seguir mostra os saldos, em valores absolutos, de todas as contas que compõem o balanço patrimonial de determinada empresa comercial.

Tendo como referência a tabela mostrada, julgue o item que se segue, a respeito das contas patrimoniais e da análise econômico-financeira da referida empresa comercial.

O valor do patrimônio líquido é maior que o valor do ativo não circulante.

CESPE – Auditor Fiscal da SEFAZ AL – 2020

Com relação a operações envolvendo estoques de mercadorias, julgue o item subsecutivo.

Uma mercadoria cujo custo de aquisição não possa ser mais recuperável deve ser mensurada a valor justo até a sua venda definitiva.

CESPE – Analista de Controle Externo do TCE-RJ – 2021

Com relação ao conceito e aos critérios de avaliação de despesas antecipadas, julgue o item que se segue.

Despesas antecipadas representam despesas já incorridas que são ativadas no balanço patrimonial para apropriação ao resultado em exercícios futuros

CESPE – Auditor Fiscal da SEFAZ AL – 2020

Com base nas Normas Brasileiras de Contabilidade Geral (NBC TG), julgue o próximo item.

O reconhecimento inicial de um ativo intangível que tenha sido adquirido em separado deve ser feito ao custo, o qual deve incluir, entre outros elementos, os impostos de importação e os impostos não recuperáveis incidentes sobre a compra.

CESPE – Analista em Desenvolvimento Regional CODEVASF – 2021

Acerca das demonstrações contábeis previstas na legislação e na normatização contábeis brasileiras, julgue o item que se segue.

Considere que determinada empresa tenha apurado, no último exercício social, um caixa de R$ 5 mil gerado pelas suas atividades operacionais e um caixa de R$ 20 mil gerado pelas atividades de financiamento, tendo o saldo de caixa do período crescido em R$ 2 mil. Nessas condições, as atividades de investimento consumiram caixa em montante superior a R$ 20 mil.

CESPE – Auditor de Controle Externo do TC-DF – 2021

No que diz respeito às novas práticas contábeis adotadas no Brasil, julgue o item a seguir.

A demonstração das mutações do patrimônio líquido inclui informações referentes ao resultado abrangente do período, sendo apresentados separadamente o montante total atribuível aos proprietários da entidade controladora e o montante correspondente à participação de não controladores.

Agora confira suas respostas com o gabarito do Teste de Contabilidade para PF.

Agora confira suas respostas com o gabarito do Teste de Contabilidade para PF.

1 – CORRETO.

2 – ERRADO.

3 – CORRETO.

4 – ERRADO.

5 – CORRETO.

6 – ERRADO.

7 – ERRADO.

8 – CORRETO.

9 – CORRETO.

10 – CORRETO.

Vejamos a resolução do Teste de Contabilidade para PF.

Aproveite a oportunidade para ver os pontos de dúvidas e fazer uma revisão do conteúdo, trata-se do momento de reparar pequenas lacunas de conhecimento.

CESPE – Auditor Fiscal da SEFAZ DF – 2020

Com relação aos conceitos de ativos, passivos e patrimônio líquido, julgue o item a seguir.

Ao avaliar se um item se enquadra na definição de ativo, passivo ou patrimônio líquido, deve-se atentar para a sua essência subjacente e sua realidade econômica, e não apenas para sua forma legal

CORRETO.

Trata-se de um tema cobrado muitas vezes pelo Cespe, então lembre-se: em situações concretas deve-se prevalecer a essência das transações sobre seus aspectos formais.

NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro.

4.6. Ao avaliar se um item se enquadra na definição de ativo, passivo ou patrimônio líquido, deve-se atentar para a sua essência subjacente e realidade econômica e não apenas para sua forma legal. Assim, por exemplo, no caso do arrendamento mercantil financeiro, a essência subjacente e a realidade econômica são a de que o arrendatário adquire os benefícios econômicos do uso do ativo arrendado pela maior parte da sua vida útil, em contraprestação de aceitar a obrigação de pagar por esse direito valor próximo do valor justo do ativo e o respectivo encargo financeiro. Dessa forma, o arrendamento mercantil financeiro dá origem a itens que satisfazem à definição de ativo e de passivo e, portanto, devem ser reconhecidos como tais no balanço patrimonial do arrendatário.

CESPE – Analista Ministerial do MPC TCE-PA – 2019 (Adaptada)

A tabela a seguir apresenta as contas sintéticas do balanço patrimonial de determinada empresa ao final do exercício de 2018.

De acordo com a tabela 1A4-I, o patrimônio líquido dessa empresa, em milhares de reais, é igual a 330.

ERRADO.

Ativo = Caixa e equivalentes + duplicatas a receber + estoques + máquinas + terrenos + marcas e patentes – depreciação

Ativo = 10 + 20 + 70 + 110 + 220 + 200 – 30

Ativo = 600

Passivo = dívidas de curto prazo + dívidas de longo prazo

Passivo = 100 + 200

Passivo = 300

Patrimônio Líquido = Ativo – Passivo

Patrimônio Líquido = 600– 300

Patrimônio Líquido = 300

Você pode estar se perguntando, depreciação não é conta de resultado? Verdade, em regra entende-se:

Mas temos que observar o caput da questão, “A tabela a seguir apresenta as contas sintéticas do balanço patrimonial”, ou seja, só há contas patrimoniais.

CESPE – Analista em Desenvolvimento Regional CODEVASF – 2021

No que diz respeito à administração financeira, julgue o item a seguir.

O relatório financeiro que computa vendas brutas e subtrai custos dos produtos vendidos, apresentando o lucro operacional, é a demonstração de resultados.

CORRETO.

Consultemos a literalidade da Lei das SAs.

Art. 187. A demonstração do resultado do exercício discriminará:

I – a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II – a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III – as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV – o lucro ou prejuízo operacional, as outras receitas e as outras despesas;

(…)

Passando para uma tabela, ficaria assim

| Receita Bruta (venda bruta) |

| (-) Deduções da Receita |

| (-) Devoluções de Vendas ou vendas canceladas |

| (-) Descontos incondicionais concedidos |

| (-) Abatimentos concedidos |

| (-) Tributos sobre vendas (ICMS, ISS PIS e COFINS) |

| = Receita líquidas (venda líquida) |

| (-) Custo das Mercadorias Vendidas |

| = Lucro bruto |

E a DRE que prevê as receitas e deduções? Sim, mas é complicado concordar com a assertiva, pois da forma que foi escrita parece que:

Lucro Operacional = Vendas brutas – CMV

Vimos que não é bem assim.

A resposta deveria ser errada, porém a banca manteve o gabarito como correto.

CESPE – Analista de Gestão de Resíduos Sólidos SLU DF – 2019

Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis e nas disposições da Lei n.º 6.404/1976 e suas alterações acerca de demonstrações contábeis, julgue o item.

A classificação de ativos e passivos como circulantes ou não circulantes deve obedecer ao ciclo operacional da empresa.

ERRADO.

Vejamos a literalidade da Lei das SAs.

Art. 179, Parágrafo único. Na companhia em que o ciclo operacional da empresa tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse ciclo.

Ou seja, a classificação no circulante ou não circulante deve seguir o maior prazo entre o ciclo operacional e o exercício social.

Classificação de circulante e não circulante -> Obedece ao maior

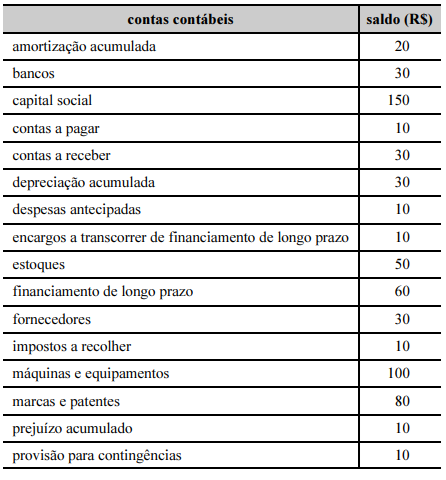

CESPE – Analista Judiciário do TJ AM – 2019

A tabela a seguir mostra os saldos, em valores absolutos, de todas as contas que compõem o balanço patrimonial de determinada empresa comercial.

Tendo como referência a tabela mostrada, julgue o item que se segue, a respeito das contas patrimoniais e da análise econômico-financeira da referida empresa comercial.

O valor do patrimônio líquido é maior que o valor do ativo não circulante.

CORRETO.

Vamos aproveitar e fazer o balanço patrimonial completo da empresa.

| AC | 120 | PC | 60 |

| bancos | 30 | contas a pagar | 10 |

| contas a receber | 30 | impostos a recolher | 10 |

| despesas antecipadas | 10 | provisão para contingências | 10 |

| estoques | 50 | Fornecedores | 30 |

| PNC | 50 | ||

| ANC | 130 | financiamento de longo prazo | 60 |

| máquinas e equipamentos | 100 | encargos a transcorrer de financiamento de LP | -10 |

| depreciação acumulada | -30 | PL | 140 |

| marcas e patentes | 80 | capital social | 150 |

| amortização acumulada | -20 | prejuízo acumulado | -10 |

| Ativo total | 250 | Passivo total | 250 |

PL = 140 e ANC 130, logo correto.

CESPE – Auditor Fiscal da SEFAZ AL – 2020

Com relação a operações envolvendo estoques de mercadorias, julgue o item subsecutivo.

Uma mercadoria cujo custo de aquisição não possa ser mais recuperável deve ser mensurada a valor justo até a sua venda definitiva.

ERRADO.

Outra informação que deve estar decorada, pois o estoque (mercadoria) deve ser mensurado pelo menor valor entre o valor de custo e valor realizável líquido.

CPC 16 – 9. Os estoques objeto deste Pronunciamento devem ser mensurados pelo valor de custo ou pelo valor realizável líquido, dos dois o menor.

Quanto à Redução ao Valor Recuperável de Ativos (CPC 01), esse não é aplicado aos estoques, atenção!

2. Este pronunciamento deve ser aplicado na contabilização de ajuste para perdas por desvalorização de todos os ativos, exceto:

(a) estoques (ver CPC 16 – Estoques);

(…)

CESPE – Analista de Controle Externo do TCE-RJ – 2021

Com relação ao conceito e aos critérios de avaliação de despesas antecipadas, julgue o item que se segue.

Despesas antecipadas representam despesas já incorridas que são ativadas no balanço patrimonial para apropriação ao resultado em exercícios futuros

ERRADO.

As despesas antecipadas são geralmente despesas que ainda não ocorreram, mas que já foram pagas, assim se transformam em um direito para a empresa até que a despesa efetivamente ocorra e seja apropriada ao resultado.

Alguns exemplos: aluguéis, juros e seguros pagos antecipadamente

CESPE – Auditor Fiscal da SEFAZ AL – 2020

Com base nas Normas Brasileiras de Contabilidade Geral (NBC TG), julgue o próximo item.

O reconhecimento inicial de um ativo intangível que tenha sido adquirido em separado deve ser feito ao custo, o qual deve incluir, entre outros elementos, os impostos de importação e os impostos não recuperáveis incidentes sobre a compra.

CORRETO.

Conforme o CPC 04, todos os ativos intangíveis devem ser reconhecidos ao custo, entretanto devido a sua origem existem algumas regras específicas. Exemplo de origem de ativos intangíveis:

Quanto ao ativo intangível adquirido separadamente temos que:

27. O custo de ativo intangível adquirido separadamente inclui:

(a) seu preço de compra, acrescido de impostos de importação e impostos não recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos; e

(b) qualquer custo diretamente atribuível à preparação do ativo para a finalidade proposta.

CEBRASPE (CESPE) – Analista em Desenvolvimento Regional (CODEVASF)/Contabilidade/2021

Acerca das demonstrações contábeis previstas na legislação e na normatização contábeis brasileiras, julgue o item que se segue.

Considere que determinada empresa tenha apurado, no último exercício social, um caixa de R$ 5 mil gerado pelas suas atividades operacionais e um caixa de R$ 20 mil gerado pelas atividades de financiamento, tendo o saldo de caixa do período crescido em R$ 2 mil. Nessas condições, as atividades de investimento consumiram caixa em montante superior a R$ 20 mil.

CORRETO.

Sabemos que na DFC existem três atividades que alteram o caixa e/ou os equivalentes de caixa.

Conforme o CPC 03, temos que:

Atividades operacionais são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento.

Atividades de investimento são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

Assim, podemos descrever matematicamente da seguinte forma

Δ Disponível = Δ Operacional + Δ Investimento + Δ Financiamento

2.000 = 5.000 + Investimento + 20.000

Investimento = 23.000

CESPE – Auditor de Controle Externo do TC-DF – 2021

No que diz respeito às novas práticas contábeis adotadas no Brasil, julgue o item a seguir.

A demonstração das mutações do patrimônio líquido inclui informações referentes ao resultado abrangente do período, sendo apresentados separadamente o montante total atribuível aos proprietários da entidade controladora e o montante correspondente à participação de não controladores.

CORRETO.

Para finalizar a resolução do Teste de Contabilidade para PF, consultemos as disposições do CPC 26.

106. (..). A demonstração das mutações do patrimônio líquido inclui as seguintes informações:

(a) o resultado abrangente do período, apresentando separadamente o montante total atribuível aos proprietários da entidade controladora e o montante correspondente à participação de não controladores;

(b) para cada componente do patrimônio líquido, os efeitos da aplicação retrospectiva ou da reapresentação retrospectiva, reconhecidos de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro;

(d) para cada componente do patrimônio líquido, a conciliação do saldo no início e no final do período, demonstrando-se separadamente (no mínimo) as mutações decorrentes:

(i) do resultado líquido;

(ii) de cada item dos outros resultados abrangentes; e

(iii) de transações com os proprietários realizadas na condição de proprietário, demonstrando separadamente suas integralizações e as distribuições realizadas, bem como modificações nas participações em controladas que não implicaram perda do controle.

Assim, a questão está correta.

Apenas um ponto de atenção é que apesar do resultado abrangente estar representado na DMPL, a DRA ainda continua sendo uma demonstração independente.

Pessoal, chegamos ao final do último Teste de Contabilidade para PF. Espero que tenha sido efetivo para seu estudo.

Não deixe de acompanhar o blog aqui do Estratégia para ver notícias de concurso público, resumos e mais artigos sobre a polícia federal.

Até mais e bons estudos!

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto

As oportunidades previstas