Lucas Lima

Aprovado em 1º lugar para Auditor de Controle Externo do TCE-MS

Aprovado em 1º lugar no TCE-MS: Lucas Lima

Fala, pessoal! Os concursos do Tribunal de Contas da União (TCU) e da Controladoria-Geral da União (CGU) estão cada vez mais próximos. Com isso, dúvidas diversas surgem na cabeça dos candidatos, tanto em relação aos concursos em si quanto às carreiras de Auditor Federal de Controle Externo (TCU) e Auditor Federal de Finanças e Controle (CGU). Por esse motivo, resolvemos abordar nesse artigo as principais diferenças entre os cargos, tratando tanto das atribuições quanto da política remuneratória.

Ao longo do artigo, trataremos de diversos pontos da Lei 10.356/2001, que dispõe sobre o Plano de Carreira do Tribunal de Contas da União, e da Lei 13.327/2016, que reestruturou a carreira de Auditor Federal de Finanças e Controle. Vamos nessa?

A Lei 10.356/2001 foi o normativo responsável pela definição do Plano de Carreira do Tribunal de Contas da União. Em seu Art. 4º, ela elenca as atribuições privativas dos servidores ocupantes do cargo de Analista de Controle Externo, denominação alterada para Auditor Federal de Controle Externo pela Lei 11.950/2009. São elas:

“Art. 4 o É atribuição do cargo de Analista de Controle Externo – Área de Controle Externo o desempenho de todas as atividades de caráter técnico de nível superior relativas ao exercício das competências constitucionais e legais a cargo do Tribunal de Contas da União.”

Portanto, há uma referência direta às atribuições constitucionais do órgão, previstas nos artigos 33, §2º, 70, 71, 72, §1º, 74, §2º e 161, parágrafo único, da Constituição Federal de 1988. Em resumo, são elas:

Além disso, no item 2.1 do Edital 06/2015, último concurso realizado pelo órgão, a descrição das atividades do Auditor foi assim resumida:

“DESCRIÇÃO SUMÁRIA DAS ATIVIDADES: desenvolver atividades de planejamento, de coordenação e de execução relativas à fiscalização e ao controle externo da arrecadação e aplicação de recursos da União, bem como da administração desses recursos, examinando a legalidade, a legitimidade, a economicidade, a eficiência e a efetividade em seus aspectos financeiro, orçamentário, contábil, patrimonial e operacional, dos atos daqueles jurisdicionados ao Tribunal de Contas da União.“

Após leitura das atribuições, podemos verificar que as principais atividades estão relacionadas principalmente ao exame da legalidade e economicidade dos atos públicos de todos os poderes relacionados às despesas públicas. Dentre as mais diversas formas de executar essas fiscalizações, percebemos um foco muito grande nos processos de licitação, admissão de pessoal e apreciação de contas anuais dos gestores públicos.

A Lei de Responsabilidade Fiscal (LRF – Lei Complementar 101/2000) veio a acrescentar ainda mais atribuições aos Tribunais de Contas e Órgãos de Controle Interno de todas as esferas, principalmente em relação ao controle dos indicadores de gestão fiscal dos poderes. São essas as atribuições previstas:

Art. 59. O Poder Legislativo, diretamente ou com o auxílio dos Tribunais de Contas, e o sistema de controle interno de cada Poder e do Ministério Público fiscalizarão o cumprimento desta Lei Complementar, consideradas as normas de padronização metodológica editadas pelo conselho de que trata o art. 67, com ênfase no que se refere a:

I – atingimento das metas estabelecidas na lei de diretrizes orçamentárias;

II – limites e condições para realização de operações de crédito e inscrição em Restos a Pagar;

III – medidas adotadas para o retorno da despesa total com pessoal ao respectivo limite, nos termos dos arts. 22 e 23;

IV – providências tomadas, conforme o disposto no art. 31, para recondução dos montantes das dívidas consolidada e mobiliária aos respectivos limites;

V – destinação de recursos obtidos com a alienação de ativos, tendo em vista as restrições constitucionais e as desta Lei Complementar;

VI – cumprimento do limite de gastos totais dos legislativos municipais, quando houver.

§ 1o Os Tribunais de Contas alertarão os Poderes ou órgãos referidos no art. 20 quando constatarem:

I – a possibilidade de ocorrência das situações previstas no inciso II do art. 4o e no art. 9o (cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais);

II – que o montante da despesa total com pessoal ultrapassou 90% (noventa por cento) do limite;

III – que os montantes das dívidas consolidada e mobiliária, das operações de crédito e da concessão de garantia se encontram acima de 90% (noventa por cento) dos respectivos limites;

IV – que os gastos com inativos e pensionistas se encontram acima do limite definido em lei;

V – fatos que comprometam os custos ou os resultados dos programas ou indícios de irregularidades na gestão orçamentária.

§ 2o Compete ainda aos Tribunais de Contas verificar os cálculos dos limites da despesa total com pessoal de cada Poder e órgão referido no art. 20.

§ 3o O Tribunal de Contas da União acompanhará o cumprimento do disposto nos §§ 2o, 3o e 4o do art. 39″ (possibilidade de compra de títulos públicos do Tesouro Nacional pelo Banco Central e vice-versa).

Já em relação à carreira de Auditor Federal de Finanças e Controle da CGU, a Lei 13.327/2016 foi o normativo responsável pela reestruturação da carreira e definição das atribuições. Vamos a elas:

“Art. 22. São atribuições do ocupante do cargo de Auditor Federal de Finanças e Controle o planejamento, a supervisão, a coordenação, a orientação e a execução:

I – no âmbito do Sistema de Controle Interno do Poder Executivo Federal, das atividades de avaliação do cumprimento das metas previstas no plano plurianual, da execução dos programas de governo e dos orçamentos da União, da análise da qualidade do gasto público e da avaliação da gestão dos administradores públicos federais, utilizando como instrumentos a auditoria e a fiscalização;

II – no âmbito do órgão central do Sistema de Contabilidade Federal, das atividades de registro, tratamento, controle e acompanhamento das operações patrimoniais e contábeis relativas à administração orçamentária, financeira e patrimonial da União, com vistas à elaboração de demonstrações contábeis do setor público nacional;

III – no âmbito do órgão central do Sistema de Administração Financeira Federal, das atividades de programação financeira da União, da administração de direitos e haveres, de garantias e de obrigações de responsabilidade do Tesouro Nacional, da orientação técnico-normativa referente à execução orçamentária e financeira e do monitoramento das finanças dos entes federativos;

IV – no âmbito do órgão central do Sistema de Correição do Poder Executivo Federal, das atividades relacionadas à prevenção e à apuração de irregularidades na esfera do Poder Executivo federal;

V – das atividades de gestão das dívidas públicas mobiliária e contratual, interna e externa, de responsabilidade direta ou indireta do Tesouro Nacional;

VI – das atividades relacionadas à análise e à disseminação de estatísticas fiscais, da gestão do patrimônio de fundos e programas sociais e das diretrizes de política fiscal do governo federal;

VII – das atividades de monitoramento das finanças dos entes federativos, do controle das transferências financeiras constitucionais e da consolidação das contas dos entes da Federação;

VIII – das atividades de transparência pública e de ouvidoria no Ministério da Transparência, Fiscalização e Controle;

IX – de outras atividades necessárias ao cumprimento da missão institucional e ao funcionamento do Ministério da Fazenda e do Ministério da Transparência, Fiscalização e Controle.” (NR)”

Diferente do que acontece no TCU, na CGU a fiscalização é toda voltada para o Poder Executivo Federal, também com foco nos atos que implicam despesas públicas.

Outra diferença é que, via de regra, as Controladorias dos entes federativos possuem uma prerrogativa adicional por serem responsáveis pelos registros das operações patrimoniais e contábeis relativas à administração orçamentária, financeira e patrimonial, visando a elaboração de demonstrações contábeis do setor público. Daqui podemos concluir a importância do domínio da Contabilidade Pública pelos candidatos ao cargo de Auditor da CGU.

Outra atribuição bem recente e que a cada dia se torna mais importante dentro dos Órgãos de Controle Interno é o chamado Sistema Correcional (ou Compliance). Nesse campo de atuação, o foco é totalmente preventivo, visando minimizar riscos na atuação do órgão e garantindo o cumprimento dos atos, regimentos, normas e leis estabelecidos interna e externamente.

Vamos agora tratar de um assunto muito importante: as políticas remuneratórias das carreiras.

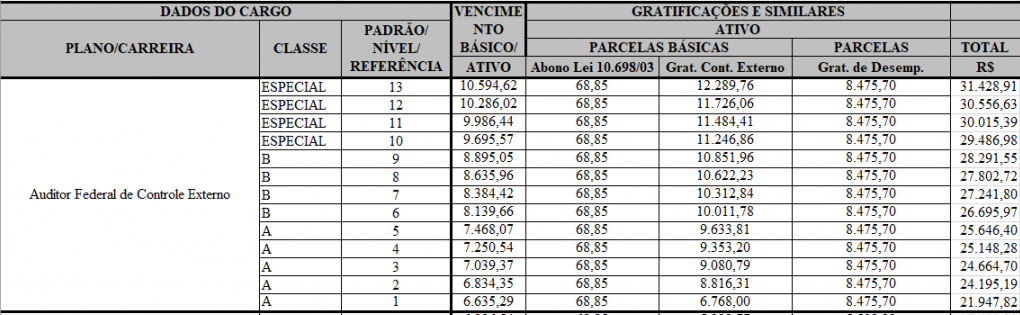

Os Auditores do Tribunal de Contas da União contam com uma remuneração inicial muito atrativa, principalmente por conta das gratificações. O salário inicial é de R$ 21.947,82 e final de R$ 31.428,91. No quadro abaixo você confere a estrutura remuneratória da carreira de Auditor Federal de Controle Externo:

Além disso, os servidores também recebem os seguintes benefícios:

Da mesma forma que o TCU, a CGU apresenta salários bem atrativos. No quadro abaixo você confere a estrutura remuneratória da carreira de Auditor Federal de Finanças e Controle:

Semelhante ao TCU, a CGU também garante alguns benefícios aos servidores, tais como:

Portanto, percebam que dentro de uma análise remuneratória TCU X CGU, em qualquer dos concursos escolhidos o aluno e futuro Auditor contará com ótimos salários.

Um aspecto muito interessante na atuação dos órgãos de controle externo e interno é seu impacto social, ou seja, a proximidade existente entre a atuação do servidor e as diferenças causadas na gestão pública. Por conta disso, com frequência a mídia divulga o sucesso das fiscalizações realizadas, como nos exemplos abaixo:

TCU constata irregularidades em aquisições destinadas ao combate à pandemia

CGU constata irregularidades em cinco áreas fiscalizadas

Pessoal, espero que essas informações sejam úteis para vocês, não só para melhor conhecerem as carreiras do TCU e CGU, mas também como motivação, de forma que consigam manter um alto nível de estudos rumo à aprovação nesses tão cobiçados concursos.

Um forte abraço e ótimos estudos!

Vinícius Peron Fineto.

Instagram: @viniciuspfineto

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!