Juliane Dionisio

Aprovada em 1° lugar no concurso TRT-10 para o cargo de Analista Judiciário - Especialidade: Arquivologia

Aprovada em 1° lugar no concurso TRT-10: Juliane Dionisio

Está na praça o edital do Tribunal de Contas do Estado de Santa Catarina (TCE-SC), que oferece 40 vagas imediatas mais 120 CR, para o cargo de Auditor Fiscal de Controle Externo, nas áreas de Administração, Ciências da Computação, Ciências Contábeis, Direito, Ciências Econômicas e Engenharia Civil. Dessa forma, vamos abordar alguns itens importantes do edital, quais sejam: Restos a pagar (RP), Despesas de Exercícios Anteriores (DEA) e Suprimento de Fundos (SF).

Nesse sentido, esses tópicos podem aparecer dentro da prova de conhecimentos BÁSICOS (para todos os cargos), com base na disciplina de Direito financeiro, sobretudo em razão do item 8, que prevê a exigência da lei 4320. Além disso, os temas em tela também aparecem nos conhecimentos específicos na área de ADMINISTRAÇÃO, dentro da disciplina de ADMINISTRAÇÃO ORÇAMENTÁRIA E FINANCEIRA (5.3 Restos a pagar. 5.4 Despesas de exercícios anteriores. 5.6 Suprimento de fundos). E, ainda, na área de CIÊNCIAS CONTÁBEIS, dentro da disciplina de CONTABILIDADE PÚBLICA (18 Suprimento de Fundos. 19. Restos a Pagar. 20. 21. Despesas de Exercícios anteriores).

Outrossim, trataremos de um assunto recorrente nos editais da área de controle. Então, vale a leitura do presente artigo, cujo objetivo é fornecer informações suficientes para que você possa acertar questões objetivas e principalmente ser capaz de responder a questões discursivas. Sem mais delongas, vamos lá!

Inicialmente, cabe destacar que Restos a pagar, DEA e Suprimento de Fundos são três institutos diferentes. Nesse sentido, entre os dois primeiros há uma relação interessante: se uma despesa ainda não foi paga, mas já foi empenhada irá surgir a figura dos Restos a pagar. Por outro lado, caso não tenha ocorrido o empenho, trataremos como Despesas de exercícios anteriores.

Já o suprimento de fundos deve ser usado para as despesas que não possam aguardar o tempo necessário para o ciclo normal de um dispêndio (licitação ou contratação direta), seja pelo seu caráter anormal ou pela pronta resposta a ser dada para satisfazer uma necessidade pública. Dessa forma, consiste no adiantamento de numerário a servidor previamente designado, inclusive com a nota de empenho em nome do servidor, que fará uso do dinheiro para atendimento de necessidades da Administração e depois prestará contas.

Restos a pagar são resíduos passivos, de forma que a Lei 4.320/64 os define no art. 36, da seguinte forma: “Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas“.

De tal forma, a norma estabelece que, no encerramento do exercício, a parcela da despesa orçamentária que se encontrar empenhada, mas ainda não paga, poderá ser inscrita em restos a pagar.

Ademais, a lei faz uma distinção entre restos a pagar processados e não processados. Nesse contexto, restos a pagar processados é toda despesa empenhada, liquidada, mas não paga. Assim, compreendem as despesas legalmente empenhadas, cujo objeto do empenho, já foi recebido, ou seja, já ocorreu a liquidação da despesa, mas não houve o pagamento.

De outra forma, restos a pagar não processados ocorrem quando a despesa foi empenhada, mas não foi liquidada, tampouco paga. Assim, compreendem as despesas legalmente empenhadas que não foram liquidadas e nem pagas até 31 de dezembro do mesmo exercício.

A Inscrição de Restos a Pagar representa uma Receita Extraorçamentária, para compensar a inclusão de uma Despesa Orçamentária no ato do empenho.

Por outro lado, o Pagamento de RP será uma Despesa Extraorçamentária, no Exercício seguinte ao que houve o empenho, para refletir o decréscimo no resultado do exercício.

Além disso, sabe-se que o documento que dá origem ao RP é a Nota de Empenho. Sendo assim, é possível segregar o RP por exercício (ano em que foi feito o empenho), por credor e em processado e não processado.

Em relação à inscrição dos restos a pagar, caso se trate de RP Processados a inscrição é automática, pois o ordenador da despesa não pode cancelá-la ao seu critério. Haja vista que o Fornecedor já cumpriu com sua obrigação (houve a liquidação da despesa), então a Administração também deve honrar seu compromisso.

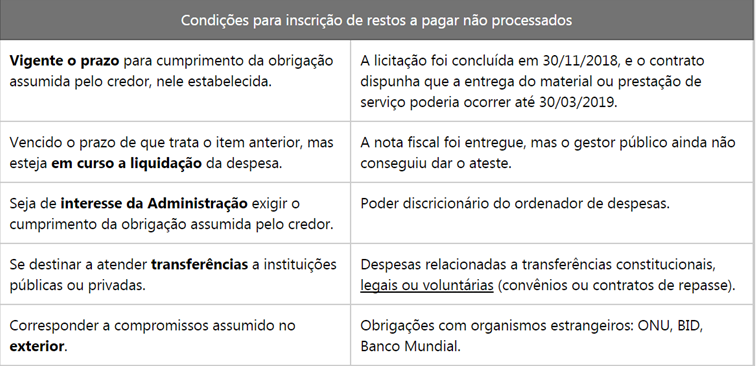

Entretanto, a inscrição de restos a pagar Não Processados não é automática, pois dependerá, além de outros requisitos, de indicação do Ordenador de Despesa, que se enquadra:

Assim, ressalta-se que o RP não processado NÃO gera obrigações financeiras. Entretanto, nem a sua inscrição nem o seu CANCELAMENTO são automáticos, pois dependem da análise prévia do ordenador da despesa e de outros requisitos legais. Outrossim, ressalta-se que o empenho é considerado insubsistente quando a despesa não-liquidada não atender a um desses critérios.

Ademais, de acordo com o parágrafo único do Art. 36 da Lei 4.320/64, empenhos não liquidados oriundos de créditos com vigência plurianual só serão inscritos em RP no último ano da vigência do crédito.

Parágrafo único do art. 36: “Os empenhos que sorvem a conta de créditos com vigência plurienal, que não tenham sido liquidados, só serão computados como Restos a Pagar no último ano de vigência do crédito.”

Resumindo, se houver despesas não pagas no final do ano, caso haja empenho pode virar Restos a Pagar, do contrário, pode virar Despesa de Exercícios Anteriores (DEA). Além disso, se tiver ocorrido liquidação da despesa, inscreve-se em RP processado. Do inverso, dependerá de indicação do OD para inscrever em RP não-processado nos casos admitidos.

LRF Art. 42. É vedado ao titular de Poder ou órgão, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito.

Parágrafo Único. Na determinação da disponibilidade de caixa serão considerados os encargos e despesas compromissadas a pagar até o final do exercício.

Em outras palavras, o chefe do poder executivo (presidente, governador ou prefeito), no último ano do seu mandato, só poderia inscrever em restos a pagar (despesas empenhadas e não pagas) o valor que dispuser em caixa. Assim, evita-se que o novo governante assuma obrigações do antecessor sem o respaldo financeiro.

D.E.A. é uma despesa orçamentária paga à conta de dotação específica discriminada por elementos e segue preferencialmente a ordem cronológica.

Ressalta-se que o reconhecimento da obrigação de pagamento das Despesas de Exercícios Anteriores cabe à autoridade competente para empenhar a despesa.

Nesse sentido, consideram-se despesas de exercícios anteriores:

O Governo ‘x’ contratou aquisição de material permanente no ano anterior, e em 31/12 esqueceu de inscrever a despesa em RP Não-Processados. Outrossim, o fornecedor entregou o material no exercício atual, porém, não havia crédito empenhado nem RP inscrito. Nesse caso, deve-se reconhecer a dívida, empenhar e liquidar uma D.E.A.

Uma servidora entrou de Licença Maternidade no ano anterior, mas não protocolou a solicitação do auxílio. Após isso, no ano atual, a servidora retorna e solicita auxílio retroativo. Nessa situação, deve-se reconhecer a dívida, empenhar e liquidar uma D.E.A.

Os restos a pagar com prescrição interrompida são as despesas cuja inscrição como restos a pagar tenha sido cancelada, mas cujo direito do credor permaneça vigente.

Assim, se, por exemplo, em 31/12/X0 houver Inscrição de RP, mas na data 30/06/X2 ocorrer o Bloqueio de RP e em 31/12/X2 finalmente o Cancelamento, por falta de solicitação de desbloqueio (6 meses). Nesse sentido, caso ainda assim o fornecedor cumpra com a obrigação, interrompendo a prescrição do RP, deve-se reconhecer a dívida, empenhar e liquidar uma D.E.A.

Ademais, é importante saber que DEA é uma despesa orçamentária no ano do empenho, que equivale ao ano do pagamento.

Uma situação específica é em relação a despesas plurianuais. Nessa ocasião, o MCASP determina que no caso de despesa que abranja MAIS DE UM EXERCÍCIO, a parcela da despesa correspondente ao exercício anterior deverá ser registrada como DEA, mas a despesa referente ao exercício corrente constitui despesa orçamentária do ano.

Em resumo, esses são os casos e os principais detalhes de Despesas de Exercícios Anteriores, veremos, por último, o que é suprimento de fundos.

O adiantamento está previsto nos artigos 68 e 69 da Lei 4.320/1964 e consiste na entrega de numerário a servidor, sempre precedida de empenho na dotação própria, para o fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação.

Dessa forma, podemos dizer que o Suprimento de Fundos é exceção ao PROCESSO LICITATÓRIO (processo normal de aplicação), mas não aos estágios da despesa pública (previsão, empenho, liquidação e pagamento). Isto é, os valores entregues ao servidor público continuam normalmente sendo precedidos de empenho e liquidação.

Nesse sentido, o suprimento de fundos é caracterizado por ser um adiantamento de valores a um servidor para futura prestação de contas. Esse adiantamento constitui despesa orçamentária, ou seja, para conceder o recurso ao suprido é necessário percorrer os três estágios da despesa orçamentária: empenho, liquidação e pagamento.

Apesar disso, a concessão do adiantamento não representa uma despesa pelo enfoque patrimonial, pois, no momento da concessão, não ocorre redução no patrimônio líquido. Nesse sentido, ao mesmo tempo em que ocorre o registro de um passivo, há também a incorporação de um ativo, que representa o direito de receber um bem ou serviço, objeto do gasto a ser efetuado pelo suprido, ou a devolução do numerário adiantado.

Resumindo, no momento da concessão temos uma despesa orçamentária. E somente após, na prestação de contas, ocorre a despesa sob o enfoque patrimonial.

Outro ponto importante é que, de acordo com as normas em vigor, não poderá ocorrer o suprimento de fundos em determinadas situações.

Segundo a Lei 4.320/1964, o SF é concedido a critério do ordenador de despesas, e sob sua inteira responsabilidade. Ademais, o repasse somente deve ser feito a servidor público, entretanto, ele pode ser de carreira ou comissionado, desde que não esteja respondendo a inquérito administrativo. Assim, os terceirizados não podem receber suprimento de fundos.

Outrossim, cada ente da Federação deve regulamentar o seu regime de adiantamento, observando as peculiaridades de seu sistema de controle interno, de forma a garantir a correta aplicação do dinheiro público.

Por fim, vamos percorrer de forma didática as três etapas do suprimento de fundos.

A concessão é o ato do ordenador de despesas que registra a responsabilidade do agente suprido. Ressalta-se que o empenho da despesa deve ocorrer em fase anterior à concessão do suprimento de fundo.

Art . 45. Excepcionalmente, a critério do ordenador de despesa e sob sua inteira responsabilidade, poderá ser concedido suprimento de fundos a servidor, […]. Assim, a concessão do suprimento de fundos é de inteira responsabilidade do ordenador! Caberá a ele demonstrar a eventual culpa do suprido.

Decreto 53.980/09 Art. 7º: O servidor que receber adiantamento é obrigado a PRESTAR CONTAS de sua aplicação e se não a fizer NO PRAZO assinalado, proceder-se-á, de IMEDIATO, à Tomada de Contas Especial, sem prejuízo das providências administrativas para a apuração das responsabilidades e imposição das penalidades cabíveis.

Nesse contexto, o servidor que receber Suprimento de Fundos é obrigado a prestar contas, procedendo-se, automaticamente, à tomada de contas SE NÃO O FIZER NO PRAZO assinalado pelo Ordenador da Despesa. Entretanto, perceba que a TOMADA DE CONTAS não será automática desde logo que cessem os motivos, pois terá um prazo para prestar contas. Falando em prazos, na UNIÃO, o prazo para APLICAÇÃO do SF é de até 90 dias da CONCESSÃO, não podendo ultrapassar o término do exercício financeiro. Já o prazo de prestação de contas é de até 30 dias do término do prazo de aplicação.

Outrossim, se alguma parcela de suprimento de fundos concedido for restituída sem utilização, deverá ocorrer anulação de despesa caso a devolução ocorra no mesmo exercício da concessão. Por outro lado, caso a restituição aconteça em exercício seguinte ao da concessão haverá registro de uma Receita Orçamentária no exercício em que acontecer a devolução.

Pessoal, chegamos ao final. Espero que o artigo tenha sido útil para seu aprendizado. Até a próxima!

Não deixe de acompanhar o blog para mais notícias de Concurso Público.

Gostou do artigo? Não deixe de me seguir

https://www.instagram.com/kaioguilherme7/

Kaio Guilherme Moraes de Aquino

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!