Anderson Lacerda Alves

Aprovado em 2° lugar no concurso SEFAZ-PI para o cargo de Auditor Fiscal da Fazenda Estadual - Área Conhecimento Geral

Aprovado no concurso SEFAZ-PI: Anderson Lacerda

Nesse artigo, veremos os Sistemas de Acumulação de Custos, doravante chamados de Tipos de produção (produção por ordem, produção contínua e produção conjunta). Dando continuidade na disciplina de contabilidade de custos, com foco no concurso do Tribunal de Contas do Estado de Santa Catarina (TCE-SC)! Especificamente para o CARGO 2, Auditor Fiscal de Controle Externo na área de CIÊNCIAS CONTÁBEIS, cuja ementa de contabilidade de custos veio dentro dos conteúdos de contabilidade geral, ao longo do item 27, conforme retratado abaixo.

CONTABILIDADE GERAL: 27 Custo das mercadorias e dos produtos vendidos e dos serviços prestados. 27.1 Custeio real por absorção. 27.2 Custeio direto (ou custeio variável). 27.3 Custo-padrão. 27.4 Custeio baseado em atividades. 27.5 RKW. 27.6 Custos para tomada de decisões. 27.7 Sistemas de custos e informações gerenciais. 27.8 Estudo da relação custo versus volume versus lucro.

Ademais, recomenda-se a leitura do artigo anterior postado no blog, com o título “TCE SC: Custos de produção na Contabilidade de Custos”, por ser um tema introdutório, indispensável para a compreensão do restante da matéria contabilidade de custos.

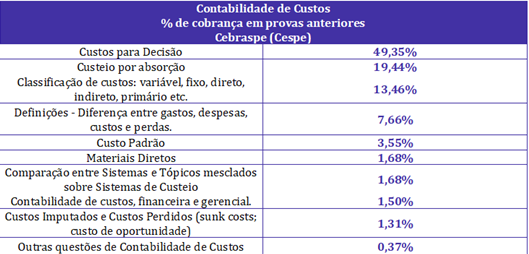

Outrossim, ressalta-se que o assunto: “comparação entre sistemas” está entre os mais cobrados pelo CEBRASPE em provas de Contabilidade de Custos. A base disso é o levantamento de questões de provas de todas as áreas de nível superior da Cebraspe dos últimos 15 anos:

Desse modo, vamos ao que interessa!

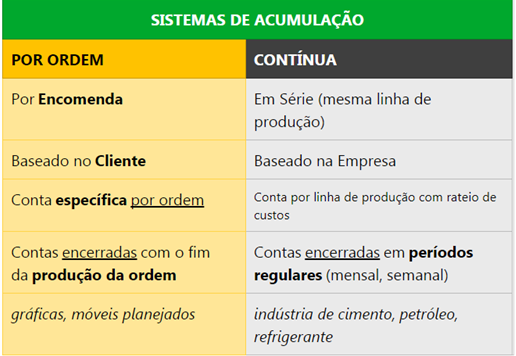

Inicialmente, ressalta-se que o tipo de produção varia de acordo com as características do processo de fabricação de um bem. Nesse contexto, cabe destacar que existem, em síntese, três tipos de sistemas de produção. São eles: a produção por ordem, a produção contínua e a produção conjunta. Assim, as bancas adoram explorar as diferenças entre esses sistemas de produção. Desse modo, destacaremos as principais diferenças entre os sistemas de custeio, mas é importante ressaltar que existem algumas similaridades, entre elas está o uso das mesmas rubricas (contas) básicas da contabilidade, em todos esses sistemas de produção.

Em primeiro plano, a produção por ordem é aquela em que a companhia produz atendendo a encomendas específicas, sejam elas externas ou internas. Atenção!!! Nas encomendas internas, a empresa produz para venda posterior, mas de acordo com determinações especiais, não de forma contínua. Assim, este sistema de produção resulta em produtos com características distintas e específicas.

Podemos citar, como exemplo, a produção para atender a pedidos específicos de clientes em gráficas, e em fábricas de móveis planejados.

Outro exemplo de produção por ordem é a famosa Produção Just In Time, visto que nela não se adota a produção em larga escala, mas sim uma filosofia de produção na hora certa.

Outrossim, ressalta-se que na produção por ordem, os custos são apropriados (acumulados) em contas segregadas por ordem de produção seja de um produto ou lote de produtos. De modo que essas contas são encerradas com o fim da produção da ordem.

Apesar da grande vantagem desse tipo de produção em poder atender as peculiaridades específicas de clientes da empresa. Há algumas desvantagens, que o tornam mais complexo.

Nesse sentido, a principal desvantagem é o seu CUSTO administrativo elevado. Uma vez que o sistema exige considerável trabalho burocrático para o registro das informações minuciosas no adequado preenchimento das ordens de produção.

Outra desvantagem é a exigência de controles permanentes. Esses controles são necessários para assegurar a correção dos dados de material e de Mão de Obra apropriados a cada ordem de produção.

Por outro lado, na produção Contínua a companhia fabrica produtos de mesma natureza, intercambiáveis, de forma contínua, utilizando o mesmo processo de fabricação com poucos ajustes na linha de produção. Assim, nesse caso, a produção resulta em produtos similares.

Ademais, os custos são apropriados (acumulados) em contas que agregam toda uma linha de produção com aplicação de métodos de rateio de custos. Ao passo que essas contas são encerradas em períodos regulares (semanal, mensal, trimestral, semestral).

Além disso, na produção contínua, podemos obter o custo unitário de cada item produzido pela relação entre o custo total do período e quantidade produzida. Entretanto, nesse sistema existe o problema da produção equivalente. Produção equivalente é a atribuição do custo do produto no período de forma proporcional aos produtos em elaboração e aos produtos acabados. Esse impasse ocorre, pois o encerramento das contas se dá em períodos de tempo (não em ordem de produção). Logo, acontece de restarem produtos parcialmente acabados no momento do encerramento das contas. A solução então é atribuir custos aos produtos semi-acabados de forma proporcional. Por exemplo, se o bem estiver 20% acabado, receberá 20% de custo unitário.

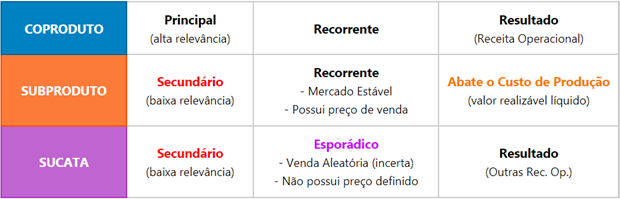

Por fim, temos o sistema de produção conjunta, que é um pouco diferente. Nele ocorre a produção de diversos produtos ou serviços a partir de uma mesma matéria-prima. Daí surge o conceito de Custos Conjuntos, que são os custos incorridos na produção de todos os produtos em conjunto, antes da separação individualizada. Nesse contexto, existem os seguintes termos importantíssimos: “co-produtos”, “subprodutos” e “sucata”.

A princípio, Co-produtos são os produtos principais da produção e o seu faturamento é significativo para a empresa. Podemos citar, como exemplo, os diferentes tipos de carnes resultantes do abate do gado de corte no frigorífico. Além disso, é essencial que sejam produtos oriundos da mesma Matéria-Prima na produção.

Outrossim, os co-produtos são custeados pelo critério dos CUSTOS CONJUNTOS. Entretanto, não vale a pena aprofundarmos nesses cálculos, mas fique ciente que existem métodos para custear os co-produtos, entre eles, o custeio pelo Valor de mercado, o custeio pelo Volume produzido e o custeio pela Igualdade do Lucro Bruto.

Por outro lado, Subprodutos são produtos que têm condição de comercialização, mas seu faturamento é insignificante (baixo) na empresa. Podemos citar, como exemplo, os ossos e os chifres do boi nos frigoríficos.

De outro modo, os subprodutos não recebem custos. Eles são avaliados pela Receita Líquida de Venda (RLV). Ou seja, são mensurados pelo seu valor de venda, não pelo seu valor de produção. E a contrapartida dessa sua receita reduz o Custo de Produção do Período (CPP).

Reconhecimento de subprodutos na contabilidade:

Baixa de subprodutos na contabilidade:

Por fim, Sucatas são os produtos derivados da produção (conjunta ou não) que não têm mercado certo. Desse modo, suas vendas são esporádicas e o seu valor não é previsível. Assim, as sucatas não são nem mesmo reconhecidas no estoque, ainda que existam em quantidade razoável.

Logo, somente na Baixa que haverá lançamento contábil, o qual será da seguinte forma:

Assim, chegamos ao final de mais um tema importantíssimo. Espero que o artigo tenha sido útil para seu aprendizado. Além disso, sabe-se que na próxima oportunidade, trataremos sobre Métodos de Custeio e Sistemas de Custeio. Porquanto, o objetivo dessa série de artigos é reforçarmos o estudo de contabilidade de custos.

Gostou do artigo? Não deixe de acompanhar o blog para mais notícias de concursos.

https://www.instagram.com/kaioguilherme7/

Kaio Guilherme Moraes de Aquino

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!