Juliane Dionisio

Aprovada em 1° lugar no concurso TRT-10 para o cargo de Analista Judiciário - Especialidade: Arquivologia

Aprovada em 1° lugar no concurso TRT-10: Juliane Dionisio

No artigo de hoje, apresentaremos os conceitos essenciais de Custos de Produção dentro da disciplina de contabilidade de custos, com foco no concurso do Tribunal de Contas do Estado de Santa Catarina (TCE-SC)! Especificamente para o CARGO 2, Auditor Fiscal de Controle Externo na área de CIÊNCIAS CONTÁBEIS, cuja ementa de contabilidade de custos veio dentro dos conteúdos de contabilidade geral, ao longo do item 27, conforme retratado abaixo.

CONTABILIDADE GERAL: 27 Custo das mercadorias e dos produtos vendidos e dos serviços prestados. 27.1 Custeio real por absorção. 27.2 Custeio direto (ou custeio variável). 27.3 Custo-padrão. 27.4 Custeio baseado em atividades. 27.5 RKW. 27.6 Custos para tomada de decisões. 27.7 Sistemas de custos e informações gerenciais. 27.8 Estudo da relação custo versus volume versus lucro.

Desse modo, é importante conhecer esse tema, pois se trata de um aspecto introdutório, indispensável para a compreensão do restante da matéria contabilidade de custos.

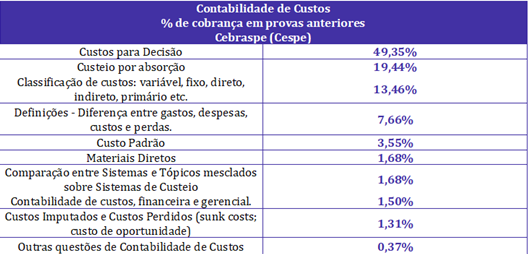

Outrossim, esse é o assunto mais cobrado pelo CEBRASPE em provas de Contabilidade de Custos. A base disso é o levantamento de questões de provas de todas as áreas de nível superior da Cebraspe dos últimos 15 anos:

Inicialmente, é importante destacar que existem três ramos primários da contabilidade. São eles: a contabilidade financeira, a contabilidade gerencial e, por fim, a contabilidade de custos. Entretanto, ressalta-se que o objetivo genérico da contabilidade é fornecer informações úteis para tomada de decisões de seus usuários.

Nesse sentido, a contabilidade financeira direciona para a gestão financeira do capital aplicado da entidade e cuida da elaboração das demonstrações financeiras mediante princípios de contabilidade geralmente aceitos. De forma que os seus usuários (pessoas interessadas) são tanto externos (pessoas de fora da entidade), quanto internos (pessoas de dentro da entidade, isto é, seus administradores e gestores).

Por outro lado, a contabilidade gerencial prioriza fornecer informações aos usuários internos. Motivo pelo qual seu objetivo é a gestão de negócios.

Já a contabilidade de custos, além de fornecer informação para tomadas de decisão dos usuários, tem o objetivo específico de apurar e controlar os custos de uma entidade, Dessa maneira, esse ramo da contabilidade gera informações que são utilizadas na contabilidade financeira, e também na contabilidade gerencial. Sendo, portanto, um meio para fornecer informações úteis.

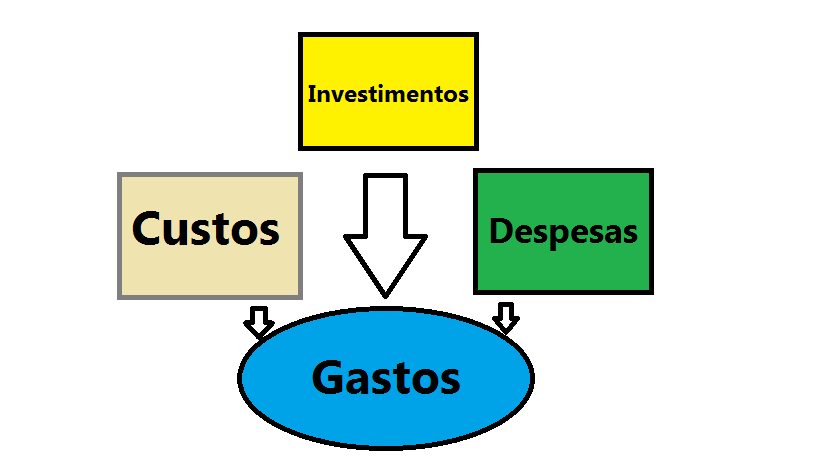

Precisamos entender alguns conceitos essenciais. Nesse contexto, sabe-se que na contabilidade de custos, os autores mais conceituados utilizam-se do termo “gasto” para representar o gênero que abrange as espécies: custos, investimentos e despesas. Atenção!!! Esses termos aparecem muito em provas e, por vezes, a banca tenta confundi-los.

Os gastos são, em síntese, uma compra de um produto ou serviço, que gera sacrifício financeiro para a entidade (desembolso), representado por entrega ou promessa de entrega de ativos. Um exemplo de um gasto é a compra de matérias-primas ou os desembolsos com Mão de Obra Direta ou indireta.

Já os custos são um gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços. Como por exemplo o custo de matéria-prima no momento de sua utilização na fabricação de outro bem. Dessa forma, perceba que “custo” é uma manifestação específica de um gasto.

Outrossim, Investimento é um gasto ativado em função de sua vida útil ou de benefícios atribuíveis a período(s) futuro(s). Ou seja, é um gasto que fica estocado no ativo da empresa, e que posteriormente será baixado pela venda ou pelo uso do ativo. Um exemplo simples é a aquisição de uma máquina, que é um gasto que se transforma num investimento permanente.

Por fim, Despesa é o gasto de um bem ou serviço consumido, diretamente ou indiretamente, para a obtenção de receitas. Exemplo, o uso de material no escritório de vendas. Percebe-se que a despesa se diferencia do custo, pois aquela está relacionada aos gastos gerais da empresa visando obtenção de receitas, já o custo se relaciona ao gasto no processo produtivo em si (na atividade fim da empresa).

Sumariamente, no momento da compra de um bem ocorre um gasto. Quando este bem for classificado no ativo, isto é, for ativado, surgirá um investimento. Já no decorrer do uso do bem, a sua depreciação pode ser classificada como custo, se a utilização do bem for relacionada ao processo produtivo. E, por fim, no momento da venda do bem, cria-se uma despesa. Ressalta-se que a utilização do termo “custo das mercadorias vendidas” na Demonstração do Resultado do Exercício (DRE) é tecnicamente errada. Uma vez que o gasto só é classificado como custo no momento da utilização do bem no processo produtivo, ao passo que no momento da venda, o valor registrado será uma despesa (um gasto para obtenção de receitas).

A classificação dos gastos com armazenagem varia de acordo com o bem. Nesse sentido, o gasto com armazenagem de Matéria-Prima é classificado como custo do produto. Entretanto, o gasto com armazenagem de Produto Acabado (bem já disponível para venda) é tratado como despesa.

Outro ponto relevante é em relação às perdas ocorridas no processo produtivo. Ocorre que as perdas consideradas normais são tidas como custo de produção. Diferente das perdas ditas anormais, que são classificadas como despesas. Assim, em um processo produtivo de roupas, as pequenas quantidades de tiras de pano que são desperdiçadas pelos funcionários fazem parte do custo do produto. Por outro lado, caso ocorra uma situação excepcional em que, por exemplo, uma grande quantidade de pano das roupas seja desperdiçada, haverá uma despesa.

Já em relação aos Produtos Acabados, as perdas, sejam elas consideradas normais ou anormais, serão sempre consideradas como despesa do período.

As bancas também já exploraram diversas vezes o que seria um custo controlável. Em termos simples, o conceito de custo controlável utiliza centros de responsabilidade e atribui ao gestor apenas os custos que ele pode controlar. Dessa forma, a resposta do controle depende do pessoal/setor em análise. Ressalta-se também que para haver controle deve haver padrões de comparação.

Ademais, veremos a seguir, de forma simplificada, os principais termos relacionados ao Custo de Produção do Período.

O Custo Primário é a soma dos custos basilares do processo produtivo, ou seja, a soma do custo das Matérias Primas e da Mão de Obra Direta (MP + MOD).

O Custo de Transformação ou Custo de conversão é o custo do esforço realizado pelas empresas para transformar a matéria-prima em produto acabado. Assim, corresponde a soma da Mão de Obra Direta e dos Custos Indiretos de Fabricação (MOD + CIF).

O Custo Direto é aquele apropriado diretamente, sem critérios de rateio, cuja medição é objetiva. Um exemplo de custo direto é a embalagem de um produto.

O Custo Indireto é aquele com alocação estimada por direcionadores de custos e critérios de rateio. Um exemplo de custo indireto é o gasto com aluguel da fábrica. Ademais, ressalta-se que o custo direto irrelevante ou de difícil medição também pode ser considerado um custo indireto, pelo custo-benefício dessa classificação. Outrossim, sabe-se que a departamentalização é uma técnica que reduz a arbitrariedade da alocação dos custos indiretos.

Custo variável é aquele que varia proporcionalmente ao volume de produção. Como, por exemplo, a Matéria Prima, pois quanto maior a produção, maiores serão os gastos com matéria prima. Percebe-se então que o custo variável total varia, já o unitário é invariável. Para facilitar, imagine que o custo de uma peça (matéria prima) seja de 20 reais, com o aumento da produção (e consequente compra de mais peças), o valor unitário continuará sendo 20 reais, por outro lado, o custo total irá aumentar à medida que houver aumento das quantidades compradas.

Custo fixo é aquele que não sofre variação com alteração do volume de produção. Cita-se, como exemplo, o gasto com aluguel da fábrica. Se o volume de produção aumentar, o valor do aluguel continuará o mesmo. Assim, o custo fixo total é invariável, já o unitário é inversamente proporcional, pois ele é obtido dividindo o custo total pela quantidade produzida.

Ademais, os custos fixos podem ser repetitivos ou não ao longo de um período, mas no Longo Prazo eles tendem a ser variáveis.

Outra classificação desses custos é em Semifixo, quando há um ajuste com a nova produção, mas depois volta a ser fixo. E em Semivariável, quando há uma parcela fixa mais outra parcela variável nos gastos com o bem. Um exemplo é a conta de energia elétrica que geralmente tem uma parcela fixa que independe do consumo e outra parcela variável com o consumo.

Por fim, o Custo total é a soma de todos os custos, sejam eles Variáveis, Fixos, Diretos ou Indiretos

Evidencia-se que o custo com embalagem, em regra, não é custo primário (não é matéria-prima). Como por exemplo a caixa de calçados. A exceção ocorre quando a embalagem for estritamente necessária para a produção/comercialização. Nesse caso será um custo primário. Por exemplo a caixa de leite.

Outrossim, o uso de material de escritório, em regra, é despesa, salvo se for essa a atividade fim. Assim, se o escritório for a atividade principal da empresa, os gastos com materiais usados nele serão custos, e não uma despesa. No mesmo sentido, os gastos com funcionário da produção são custos, mas os gastos com funcionários de outros setores são despesas.

Ademais, o tempo de ociosidade no trabalho direto é considerado Custo Indireto de Fabricação (CIF), mas se a ociosidade for anormal será uma despesa.

Para finalizar, conforme o CPC 16, a apropriação de Custos Indiretos Fixos de Fabricação é feita com base na capacidade normal de produção (ou na capacidade real caso se aproxime da normal). De outro modo, a apropriação dos Custos Indiretos Variáveis é feita prioritariamente com base na capacidade real.

Em resumo, CPP x CPA x CPV são conceitos distintos e independentes. Além disso, o CPA e o CPV podem ter custos de períodos anteriores.

CPP ou Custo da Produção do Período é a soma dos custos incorridos no período dentro da fábrica (processo produtivo). CP = MP + MOD + CIF.

CPA ou Custo da Produção Acabada é a soma dos custos contidos na produção acabada do período. Assim, pode conter custos de produção também de períodos anteriores existentes em unidades que só foram completadas no presente período.

CPV ou Custo dos Produtos Vendidos é a soma dos custos contidos na produção dos bens e serviços que só agora estão sendo vendidos. Dessa forma, também pode conter custos de produção de diversos períodos, caso os itens vendidos tenham sido produzidos em épocas distintas.

Pessoal, chegamos ao final de mais um tema importantíssimo. Espero que o artigo tenha sido útil para seu aprendizado. Na próxima oportunidade, trataremos sobre Sistemas de Acumulação de Custos, Métodos de Custeio e Sistemas de Custeio. Objetivo é reforçarmos o estudo de contabilidade de custos.

Gostou do artigo? Não deixe de acompanhar o blog para mais notícias de concursos.

https://www.instagram.com/kaioguilherme7/

Kaio Guilherme Moraes de Aquino

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!