Marcos Medeiros da Silva

Aprovado em 13° lugar no concurso PF para o cargo de Agente de Polícia Federal

Aprovado na PF: Marcos Silva

Olá, pessoal, tudo bem?

Hoje é dia de estudarmos um pouco sobre o tema "solidariedade" no campo do Direito Tributário!

Primeiramente, precisamos saber que o instituto da solidariedade foi definido no art. 264 do Código Civil da seguinte forma:

Art. 264. Há solidariedade, quando na mesma obrigação concorre mais de um credor, ou mais de um devedor, cada um com direito, ou obrigado, à dívida toda.

No Direito Tributário, o credor da obrigação tributária é o sujeito ativo, titular da competência para instituir o tributo ou a pessoa jurídica de direito público a quem tenha sido delegada a capacidade tributária ativa.

Assim, ou o ente competente para instituir o tributo cobra ou delega a outra (e somente uma) pessoa jurídica de direito público para realizar a arrecadação, que seria um caso de delegação da capacidade tributária ativa. Diante disso, temos que, em matéria tributária, não há que se falar em solidariedade ativa.

Vejamos, então, o que estabelece o art. 124 do CTN, ao tratar do tema:

Art. 124. São solidariamente obrigadas:

I – as pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal;

II – as pessoas expressamente designadas por lei.

Parágrafo único. A solidariedade referida neste artigo não comporta benefício de ordem.

O dispositivo legal apresenta duas situações em que ocorre a solidariedade. O primeiro caso de solidariedade, em que há interesse comum, denomina-se solidariedade de fato ou natural. O segundo caso, em que as pessoas se tornam solidariamente obrigadas por meio de previsão legal, denomina-se solidariedade de direito ou legal.

Há que se destacar que, mesmo quando a solidariedade decorra do interesse comum das pessoas na situação que constitua o fato gerador, a solidariedade decorre de lei, tendo em vista que o CTN (norma geral que previu a solidariedade) não deixa de ser uma lei. Sendo assim, pode-se dizer que a solidariedade sempre decorre de lei.

Na solidariedade de fato, duas ou mais pessoas se tornam obrigadas ao cumprimento de uma mesma obrigação tributária, por terem interesse comum na situação.

O interesse comum pode se dar, por exemplo, quando uma propriedade pertence a mais de uma pessoa. Nesse caso, a obrigação de pagar IPTU é solidária entre eles.

Em relação à solidariedade de direito, como o próprio nome diz, decorre de lei que estabeleça a obrigação solidária. Nesse sentido, o legislador, por exemplo, encontra respaldo no art. 124, II, do CTN, se quiser obrigar diversas pessoas ao cumprimento de determinada obrigação tributária para dar maior garantia ao recebimento do crédito tributário.

Uma característica comum tanto à solidariedade de fato como a de direito é que não há benefício de ordem (CTN, art. 124, par. único). Isso significa que o fisco pode exigir a dívida integralmente de qualquer um dos devedores solidários, sem seguir qualquer ordem.

Vamos exemplificar para facilitar a compreensão: Carlos, José e Bruno são proprietários de um imóvel urbano, localizado no Município de São Paulo. Carlos detém 5% do imóvel, José, 70% e Bruno, 25%. Vamos supor, ainda, que o valor do IPTU no ano de 2013 foi de R$ 1.000,00.

Pela lógica da solidariedade, o credor (Município) pode exigir o valor de R$ 1.000, integralmente, de Carlos, mesmo que este tenha a menor participação na propriedade. Após o pagamento, obviamente, Carlos poderá ajuizar uma ação regressiva contra os demais devedores solidários, com o objetivo de recuperar 95% (70% de José e 25% de Bruno) do valor pago que não cabia a ele.

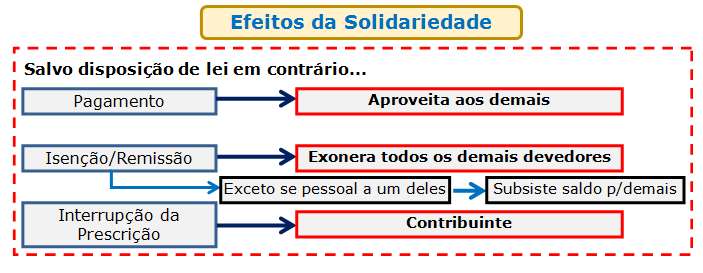

Vamos ver agora os efeitos que a solidariedade produz, os quais foram previstos no art. 125 do CTN:

Art. 125. Salvo disposição de lei em contrário, são os seguintes os efeitos da solidariedade:

I – o pagamento efetuado por um dos obrigados aproveita aos demais;

II – a isenção ou remissão de crédito exonera todos os obrigados, salvo se outorgada pessoalmente a um deles, subsistindo, nesse caso, a solidariedade quanto aos demais pelo saldo;

III – a interrupção da prescrição, em favor ou contra um dos obrigados, favorece ou prejudica aos demais.

O primeiro efeito é que o pagamento efetuado por qualquer dos obrigados aproveita os demais. O que isso quer dizer? No nosso exemplo, se Carlos pagou o valor de R$ 1.000,00, não cabe ao fisco exigir o valor em duplicidade dos demais devedores, pois a obrigação tributária já foi satisfeita em sua totalidade.

Também há que se ressaltar que a isenção ou remissão exonera todos os obrigados, salvo se for outorgada pessoalmente a um deles, subsistindo quanto aos demais pelo saldo restante.

Deve-se diferenciar o benefício fiscal objetivo e o subjetivo. Quando a isenção, por exemplo, é objetiva, isto é, relativa ao objeto, ela reduz a dívida como um todo. Logo, todos os obrigados deixam de ser devedores.

Por outro lado, se a isenção é subjetiva, beneficiando apenas um dos obrigados, os demais continuam devedores do valor restante da dívida tributária.

Mais uma vez vamos utilizar o exemplo dado. Se uma lei isenta determinados imóveis do pagamento do IPTU, e o imóvel de Carlos, José e Bruno se enquadra nas características legais, todos são beneficiados pela isenção.

Por outro lado, se José é portador de necessidades especiais, e a lei isenta tais pessoas do pagamento do IPTU, podemos dizer que a isenção foi outorgada pessoalmente a José. Nesse caso, ele deixa de pertencer à relação jurídico-tributária, juntamente com o valor do imposto que correspondia à sua quota (R$ 700,00). Destaque-se que a solidariedade continua a existir em relação a Carlos e Bruno, sendo que o valor total da dívida passa a ser de R$ 300,00.

O terceiro e último efeito da solidariedade é um pouco mais complexo. Para facilitar, lembre-se que prescrição se refere a dois tipos de prazos:

Vamos esquematizar para facilitar a memorização:

Ficamos por aqui, amigos!

Um abraço e bons estudos!

Fábio Dutra

Auditor-Fiscal da Receita Federal do Brasil

Professor de Direito Tributário

Facebook: /ProfFabioDutra

Instagram: @Prof.FabioDutra