Olá, pessoal. Tudo certo? No artigo de hoje veremos Resumo sobre Situação Cadastral ICMS para SEFAZ-PA.

Apesar de ser um tema relativamente pouco cobrado em prova historicamente, vale a pena saber as partes principais de seu conteúdo.

Tópicos a serem vistos neste artigo:

Situação cadastral

Reativação de Inscrição

Outras Disposições Relativas ao Cadastro de Contribuintes

Vamos lá.

Situação cadastral

Dando início ao Resumo sobre Situação Cadastral ICMS para SEFAZ-PA, vejamos quais hipóteses de situação cadastral o RICMS elencou.

Situação cadastral(Art. 148)

I – ativa; -> Quando não se enquadrar nas demais

II – suspensa;

III – inapta;

IV – baixada;

V – nula;

VI – falida.

Suspensão da Inscrição

A suspensão de inscrição ocorre, em regra, em infrações leves ou na pausa temporária das operações. Conheçamos algumas das hipóteses elencadas.

Suspensão da Inscrição(Art. 150)

I – durante o período de paralisação temporária;

II – durante o lapso de tempo entre a data em que o contribuinte requerer a baixa da inscrição à repartição fiscal e a baixa definitiva da inscrição;

III – quando o estabelecimento não for localizado no endereço constante na ficha cadastral, desde a data em que for verificada a ocorrência até a data da inaptidão da inscrição estadual; -> operação poderá ser autorizada pelo Fisco, em petição do interessado (Art. 151, §ú)

IV – quando, no prazo de 30 dias da concessão da inscrição, não possuir documentos fiscais válidos, salvo se dispensado de emissão destes;

VI – Quando o contribuinte, participante do Regime Tributário Especial do ICMS na condição de “Pessoa Natural – Comércio/Indústria” ou “Pessoa Natural – Transportador Alternativo de Passageiros” for desenquadrado de ofício pelo fisco.

IX – quando inadimplente com o preenchimento e entrega do Programa Gerador do Documento de Arrecadação do Simples a que estão obrigados os contribuintes optantes do Regime do Simples Nacional;

XIII – quando constatado que o contribuinte utilizou de atos e negócios de interpostas pessoas, falsificação de documentos, simulação de operações ou prestações;

Assim, o contribuinte não poderá entregar, remeter, transportar, receber, estocar ou depositar mercadorias durante o período em que tiver sua inscrição estadual suspensa (Art. 151)

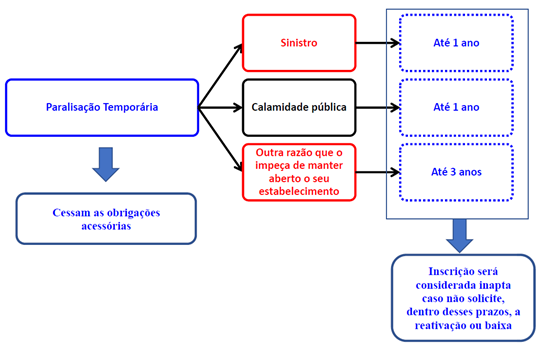

Paralisação Temporária de Inscrição(Art. 152): a critério do contribuinte, em face da ocorrência de sinistro ou calamidade pública ou outra razão que o impeça de manter aberto o seu estabelecimento.

Esquematizemos:

Paralisação temporária

Inaptidão da Inscrição

O RICMS também elencou as hipóteses em que se considera a Inaptidão da Inscrição.

Inaptidão da inscrição(Art. 154)

I – quando, estiver suspenso conforme determinam os incisos III, IV, V, VI, VII e X do art. 150, deste regulamento;

II – quando, ao término da interrupção temporária, deixar de solicitar reativação ou baixa da inscrição;

III – após transitar em julgado a sentença declaratória de falência;

IV – quando o contribuinte estiver com sua inscrição inapta no CNPJ;

VII – quando o contribuinte deixar de utilizar equipamento Emissor de Cupom Fiscal –ECF, nas hipóteses previstas na legislação;

XIII – quando o CNPJ do contribuinte for cancelado, de ofício, pela Receita Federal do Brasil – RFB.

Obs.:Exceto nas situações previstas no inciso IV e XIII deste artigo, a inaptidão da inscrição será precedida de intimação por edital publicado no Diário Oficial do Estado identificando-se o contribuinte e fixando-se o prazo de 30 dias para a regularização.

Efeito da Inaptidão (Art. 155, §1ª) – apenas após o DOE:

I – torna inidôneo o documento fiscal de sua emissão;

II – torna obrigatório o recolhimento do imposto, a cada operação ou prestação realizada, mediante a emissão de Nota Fiscal avulsa;

IV – implica o cancelamento da autorização de uso de máquinas registradoras, Terminais Ponto de Venda – PDV, Equipamento de Emissor de Cupom Fiscal – ECF e sistemas especiais de emissão e escrituração de livros fiscais por sistema eletrônico de processamento de dados;

Válido ressaltar que o interessado poderá interporreclamação, sem efeito suspensivo (Art. 158).

Baixa da Inscrição

Dando prosseguimento ao Resumo sobre Situação Cadastral ICMS para SEFAZ-PA, adentremos na baixa da I.E. Perceba que estamos falando de “definitividade”, como encerramento de atividade.

Baixa de inscrição(Art. 159):

I – encerramento das atividades do contribuinte ou de qualquer de seus estabelecimentos, ainda que não tenha havido a extinção perante o órgão de registro;

III – transferência de endereço para outra unidade da Federação.

Também poderá ocorrer (Art. 159, §1º):

I – centralização de inscrição no Cadastro de Contribuintes do ICMS, situação em que deve permanecer ativa apenas a inscrição do estabelecimento centralizador;

II – cessação de realização de operações interestaduais sujeitas à substituição tributária com retenção do ICMS em favor do Estado do Pará;

III – renúncia à opção pela inscrição como pessoa natural, produtor rural, transporte alternativo e ambulante;

IV – não-reativação de inscrição que esteja inapta ou suspensa há mais de3 anos, contados do primeiro dia do exercício subseqüente ao da desabilitação cadastral.

Atenção aos prazos.

Prazos de baixa(Art. 160).

Empresas no Regime Pará Simples -> Imediatamente

Demais -> até 60 dias

Situação Cadastral Nula

Já asituação cadastral nula estamos falando de vício insanável, tais como simulação ou dissimulação do requerente, a inexistência do motivo ou o desvio de sua finalidade (Art. 160-A e Art. 161)

I – atribuição de mais de um número de inscrição para o mesmo estabelecimento;

II – víciono ato praticado perante o Cadastro Nacional de Pessoas Jurídicas – CNPJ;

III – inscrição com finalidade de emissão de documentos fiscais com simulaçãode operações de circulação de mercadorias e prestação de serviços de transporte interestadual e intermunicipal e de comunicação sem que haja fato imponível;

IV – inscrição com finalidade de prática de atos ilícitos que tenham repercussão no âmbito tributário, mediante participação ou associação constituída para a prática de fraude fiscal estruturada, assim entendido aquela formada com a finalidade de desenvolver esquema de evasão fiscal mediante artifícios de dissimulação de atos, negócios ou pessoas, e com potencial de lesividade ao Erário.

Reativação de Inscrição

Sigamos no Resumo sobre Situação Cadastral ICMS para SEFAZ-PA.

Reativação da inscrição(Art. 162)

I – por solicitação do contribuinte, dentro do prazo concedido para paralisação temporária, ou cessada a causa da suspensão;

II – no caso de sustação do pedido de baixa;

III – por solicitação do contribuinte, depois de sanados os motivos da inaptidão;

IV – por determinação do titular da repartição fiscal de circunscrição do contribuinte, na hipótese de suspensão indevida.

Outras Disposições Relativas ao Cadastro de Contribuintes

Vamos finalizar o Resumo sobre Situação Cadastral ICMS para SEFAZ-PA.

Inscrição de não inscritos (Art. 165): poderá para fins de apropriação de receitas tributárias cujo recolhimento seja originário de pessoas não inscritas no cadastro.

Outra definição importante para prova é a de “estabelecimento clandestino”.

Estabelecimento clandestino (Art. 166): estabelecimento que praticar, com habitualidade ou em volume que caracterize intuito comercial, operações e prestações sujeitas ao ICMS e que não estiver devidamente inscrito no Cadastro de Contribuintes do ICMS.

Também é válido conhecer a lista taxativa em que o número da I.E permanecerá a mesma, ainda que haja alteração cadastral.

Manutenção do número da I.E(Art. 167):

I – quando os estabelecimentos tiverem alterado a firma, nome empresarial ou denominação e, ainda, em decorrência de sucessão por falecimento do titular de empresário (firma individual);

II – em decorrência de mudança de endereço, ainda que envolvendo Municípios diferentes;

III – quando da reativação de inscrição, a pedido ou de ofício;

IV – quando da alteração do quadro societário, se for o caso;

V – quando da reativação de inscrição baixada, salvo se baixada no CNPJ e no órgão responsável pelo registro.

Atente-se às hipóteses de situação irregular.

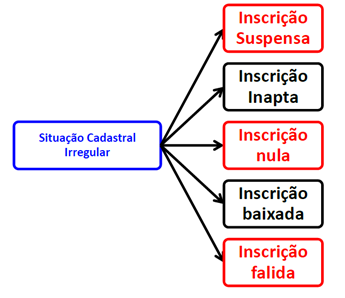

Situação Cadastral Irregular

Considerações Finais

Pessoal, chegamos ao final do Resumo sobre Situação Cadastral ICMS para SEFAZ-PA. Espero que tenham gostado.

Trata-se de um tema com bastante detalhe, assim buscamos trazer as ideias principais no artigo, entretanto não aconselhamos a ler a aula na íntegra. Ainda, faça muitas questões para ajudar na memorização.