Lucas Ângelo de Freitas

Aprovado em 17° lugar no concurso PC-MS para o cargo de Investigador

Aprovado no concurso PC-MS: Lucas Freitas

Olá, pessoal. Tudo certo? No artigo de hoje veremos mais um Simulado de Contabilidade p/ Polícia Federal.

Muitos alunos têm dificuldade em Contabilidade por não ser uma matéria tão comum na área policial, assim preparamos três simulados de contabilidade com 10 questões cada que têm dois objetivos:

Foram selecionadas questões bem recentes da banca Cespe compatíveis com o conteúdo programático do edital para simular possíveis questões de prova.

Vamos ao segundo Simulado de Contabilidade p/ Polícia Federal futuros policiais federais?

Para que vocês possam treinar, vamos disponibilizar as 10 questões sem resolução, tente resolvê-las como se estivessem na prova.

CESPE – Analista de Controle Externo do TCE-RJ – 2021

Com base no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item subsecutivo.

O valor em uso de um ativo não contempla os custos de transação que a entidade que detém o controle do referido ativo espera incorrer no futuro, caso venha a negociar esse ativo ao final de sua vida útil.

CESPE – Analista Ministerial do MPE CE – 2020

A respeito dos componentes patrimoniais e dos fatos contábeis, julgue o item a seguir.

O fato contábil permutativo é aquele que não provoca alterações no patrimônio líquido nem modifica a composição do ativo circulante com o aumento das disponibilidades.

CESPE – Analista de Gestão de Resíduos Sólidos do SLU DF – 2019

Com relação ao reconhecimento, à avaliação, à mensuração e à escrituração de itens patrimoniais passivos e do patrimônio líquido, julgue o item seguinte.

Obrigações por operações de crédito bancário com fluxo de liberação em várias datas, em função do regime de competência, devem ser reconhecidas quando da assinatura do contrato bancário.

CESPE – Analista Judiciário do TJ PA – 2020 (Adaptado)

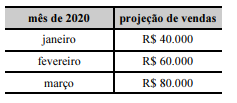

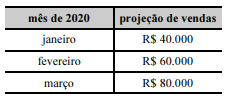

Em 2019, determinada empresa preparou um planejamento financeiro utilizando uma projeção trimestral relativa às vendas a serem realizadas nos meses de janeiro, fevereiro e março de 2020. Essa empresa realiza suas vendas da seguinte maneira: 40% à vista, 40% em 30 dias e 20% em 60 dias. A seguinte tabela especifica as vendas projetadas pela empresa para o referido trimestre.

Nessa situação, considerando-se que tenha sido de R$ 520.000 o saldo de contas a receber no balanço patrimonial realizado no final de dezembro de 2019, então o saldo final dessa conta, em reais, no balanço projetado para o final de março de 2020 será de 60.000.

CESPE – Analista Judiciário do TJ AM – 2019

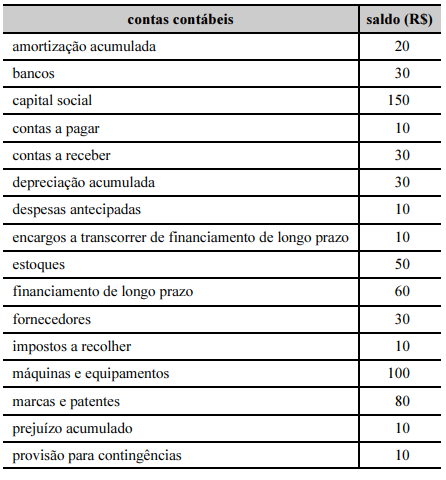

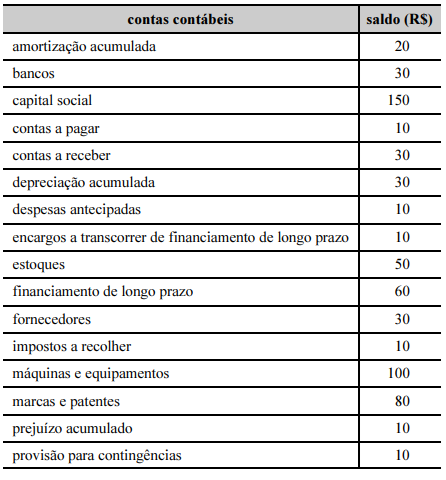

A tabela a seguir mostra os saldos, em valores absolutos, de todas as contas que compõem o balanço patrimonial de determinada empresa comercial.

Tendo como referência a tabela mostrada, julgue o item que se segue, a respeito das contas patrimoniais e da análise econômico-financeira da referida empresa comercial.

O valor do capital social é maior que o do patrimônio líquido.

CESPE – Auditor Fiscal da SEFAZ DF – 2020

Determinada entidade privada adquiriu, para revenda, mercadorias pelo valor de R$ 500.000. Com base nesse montante, o fornecedor cobrou, ainda, 10% referentes aos tributos não recuperáveis e 5% de frete para entrega.

A partir dessas informações, julgue o item a seguir.

O gestor contábil deve debitar como despesa operacional o valor de R$ 25.000, referente ao valor pago pelo frete.

CESPE – Analista de Controle Externo do TCE-RJ – 2021

Com relação ao tratamento contábil de ativos, passivos e tributos, julgue o item a seguir.

Os passivos contingentes devem ser reconhecidos em contas patrimoniais, independentemente de sua natureza ou do fato que lhes deu origem.

CESPE – Analista de Controle Externo do TCE-RJ – 2021

Com relação ao tratamento contábil a ser dado a itens do ativo intangível, julgue o item seguinte.

Uma licença para uso de determinado recurso só poderá ser reconhecida como um ativo intangível se, além de cumprir os critérios para reconhecimento de um ativo, for identificável.

CESPE – Analista Ministerial do MPE CE – 2020

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Valor adicionado é definido como a riqueza criada por uma empresa, sendo geralmente medido pela diferença entre o valor das vendas e os insumos adquiridos de terceiros, incluindo-se, também, o valor adicionado recebido em transferência, ou seja, aquele produzido por terceiros e transferido à entidade.

CESPE – Analista Judiciário do TJ PA – 2020 (Adaptado)

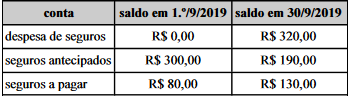

Uma empresa contratou seguros no valor de R$210,00, em 1.º/9/2019, e apresentou as seguintes informações em 30/9/2019.

Consoante essas informações, o montante que deve ter sido evidenciado na demonstração do fluxo do disponível a título de pagamento de seguros no mês de setembro de 2019 é de R$270,00.

Agora confira suas respostas com o gabarito do Simulado de Contabilidade p/ Polícia Federal.

1 – ERRADO.

2 – ERRADO.

3 – ERRADO.

4 – CORRETO.

5 – CORRETO.

6 – ERRADO.

7 – ERRADO.

8 – CORRETO.

9 – CORRETO.

10 – ERRADO.

Vejamos a resolução do Simulado de Contabilidade p/ Polícia Federal.

Aproveite a oportunidade para ver os pontos de dúvidas e fazer uma revisão do conteúdo, trata-se do momento de reparar pequenas lacunas de conhecimento.

CESPE – Analista de Controle Externo do TCE-RJ – 2021

Com base no Pronunciamento Técnico CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro, julgue o item subsecutivo.

O valor em uso de um ativo não contempla os custos de transação que a entidade que detém o controle do referido ativo espera incorrer no futuro, caso venha a negociar esse ativo ao final de sua vida útil.

ERRADO.

Conforme o CPC 00, o valor em uso é o valor presente dos fluxos de caixa que a entidade espera obter do uso de ativo e de sua alienação final (6.17)

Na alienação os custos de transação são incluídos no valor em uso, já na aquisição não.

6.18 Como o valor em uso e o valor de cumprimento baseiam-se em fluxos de caixa futuros, eles não incluem custos de transação incorridos ao adquirir o ativo ou assumir o passivo. Entretanto, o valor em uso e o valor de cumprimento incluem o valor presente de quaisquer custos de transação que a entidade espera incorrer na alienação final do ativo ou no cumprimento do passivo.

Custo de transação futura no Valor em Uso e Valor em Cumprimento (6.18)

Bizu: Aqui Não! Ali Sim!

CESPE – Analista Ministerial do MPE CE – 2020

A respeito dos componentes patrimoniais e dos fatos contábeis, julgue o item a seguir.

O fato contábil permutativo é aquele que não provoca alterações no patrimônio líquido nem modifica a composição do ativo circulante com o aumento das disponibilidades.

ERRADO.

O fato contábil permutativo não provoca alterações quantitativas, além disso, pode sim modificar a composição do ativo circulante, como por exemplo, a venda a prazo.

D – Caixa

C – Clientes

Resumo:

Atos administrativos -> Não alteram o patrimônio (não registra contabilmente)

Fatos contábeis/Fatos administrativos -> Alteram o patrimônio

CESPE – Analista de Gestão de Resíduos Sólidos do SLU DF – 2019

Com relação ao reconhecimento, à avaliação, à mensuração e à escrituração de itens patrimoniais passivos e do patrimônio líquido, julgue o item seguinte.

Obrigações por operações de crédito bancário com fluxo de liberação em várias datas, em função do regime de competência, devem ser reconhecidas quando da assinatura do contrato bancário.

ERRADO.

Errado, a assinatura de contrário é um ato administrativo, assim não há registro na contabilidade.

Aproveitemos a oportunidade para fazer uma distinção entre regime de competência e regime de caixa.

Regimes contábeis

Regime de Competência (Fato gerador)

Reconhecimento:

Receita -> Ganha (ex. Entrega da mercadoria)

Despesa -> Incorrida (ex. ao consumir um bem)

Regime de Caixa ($$)

Reconhecimento:

Receita -> Recebida (entrou caixa/BCM)

Despesas -> Paga (saiu caixa/BCM)

CESPE – Analista Judiciário do TJ PA – 2020 (Adaptado)

Em 2019, determinada empresa preparou um planejamento financeiro utilizando uma projeção trimestral relativa às vendas a serem realizadas nos meses de janeiro, fevereiro e março de 2020. Essa empresa realiza suas vendas da seguinte maneira: 40% à vista, 40% em 30 dias e 20% em 60 dias. A seguinte tabela especifica as vendas projetadas pela empresa para o referido trimestre.

Nessa situação, considerando-se que tenha sido de R$520.000 o saldo de contas a receber no balanço patrimonial realizado no final de dezembro de 2019, então o saldo final dessa conta, em reais, no balanço projetado para o final de março de 2020 será de 60.000.

CORRETO.

Pessoal, esse modelo de exercício já foi cobrado em alguns concursos, é “obrigatório” saber fazer.

Queremos apenas a parcela que será recebida após março (ou conforme o exercício, no final de março), então.

Projeção de Janeiro = 40% em janeiro + 40% em fevereiro + 20% em março

40.000 = 16.000 + 16.000 + 8.000

Projeção de Fevereiro = 40% em fevereiro + 40% em março + 20% em abril

60.000 = 24.000 + 24.000 + 12.000

Projeção de Fevereiro = 40% em Março + 40% em abril + 20% em maio

80.000 = 32.000 + 32.000 + 16.000

Saldo no final de março: 12.000 + 32.000 + 16.000

Saldo no final de março: 60.000

CESPE – Analista Judiciário do TJ AM – 2019

A tabela a seguir mostra os saldos, em valores absolutos, de todas as contas que compõem o balanço patrimonial de determinada empresa comercial.

Tendo como referência a tabela mostrada, julgue o item que se segue, a respeito das contas patrimoniais e da análise econômico-financeira da referida empresa comercial.

O valor do capital social é maior que o do patrimônio líquido.

CORRETO.

Essa assertiva pode pegar o apressado, pois, em regra, o PL é maior que seu capital social.

Lembre-se da composição do PL.

Capital Social

(-) Ações em Tesouraria

Ajustes de Avaliação Patrimonial

Reservas de Lucros

Reservas de Capital

(-) Prejuízos Acumulados

Ou seja, temos apenas duas contas, o Capital Social de 150 e o prejuízo acumulado de 10, que é uma conta retificadora de PL, assim.

PL = 150 – 10

PL = 140

Logo, é verdade que capital social é maior que o do patrimônio líquido

CESPE – Auditor Fiscal da SEFAZ DF – 2020

Determinada entidade privada adquiriu, para revenda, mercadorias pelo valor de R$500.000. Com base nesse montante, o fornecedor cobrou, ainda, 10% referentes aos tributos não recuperáveis e 5% de frete para entrega.

A partir dessas informações, julgue o item a seguir.

O gestor contábil deve debitar como despesa operacional o valor de R$25.000, referente ao valor pago pelo frete.

ERRADO.

Conforme o CPC 16 temos que:

11. O custo de aquisição dos estoques compreende o preço de compra, os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco), bem como os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros itens semelhantes devem ser deduzidos na determinação do custo de aquisição.

Ou seja, o frete não será uma despesa, pois integra o custo do estoque.

C.A = Preço de compra + Tributos não recuperáveis + Frete + Seguro + manuseio + outros diretamente atribuíveis – descontos comerciais – abatimentos – devoluções

CESPE – Analista de Controle Externo do TCE-RJ – 2021

Com relação ao tratamento contábil de ativos, passivos e tributos, julgue o item a seguir.

Os passivos contingentes devem ser reconhecidos em contas patrimoniais, independentemente de sua natureza ou do fato que lhes deu origem.

ERRADO.

Reconhecimento de passivo contingente no BP? Não mesmo. Apenas as provisões são reconhecidas como passivo.

CPC 25 – 13. Este Pronunciamento Técnico distingue entre:

(a) provisões – que são reconhecidas como passivo (presumindo-se que possa ser feita uma estimativa confiável) porque são obrigações presentes e é provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação; e

(b) passivos contingentes – que não são reconhecidos como passivo porque são:

(i) obrigações possíveis, visto que ainda há de ser confirmado se a entidade tem ou não uma obrigação presente que possa conduzir a uma saída de recursos que incorporam benefícios econômicos, ou

(ii) obrigações presentes que não satisfazem os critérios de reconhecimento deste Pronunciamento Técnico (porque não é provável que seja necessária uma saída de recursos que incorporem benefícios econômicos para liquidar a obrigação, ou não pode ser feita uma estimativa suficientemente confiável do valor da obrigação).

De forma esquematiza temos que:

ATIVO: Quando a entrada de benefícios for:

praticamente certa: reconhece o ativo.

provável: divulga em notas explicativas o ativo contingente.

possível ou Remota: nada faz.

PASSIVO: Quando a saída de recursos for:

provável e estimativa confiável: reconhece provisão e divulga em notas explicativas

possível OU estimativa não confiável: divulga em notas explicativas o passivo contingente.

remota: nada faz.

CESPE – Analista de Controle Externo doTCE-RJ – 2021

Com relação ao tratamento contábil a ser dado a itens do ativo intangível, julgue o item seguinte.

Uma licença para uso de determinado recurso só poderá ser reconhecida como um ativo intangível se, além de cumprir os critérios para reconhecimento de um ativo, for identificável.

CORRETO.

Pessoal, o Ativo intangível é um ativo não monetário identificável sem substância física, conforme o CPC 04.

E o que é ser identificável? O próprio CPC 04 nos explica.

12. Um ativo satisfaz o critério de identificação, em termos de definição de um ativo intangível, quando:

(a) for separável, ou seja, puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado, independente da intenção de uso pela entidade; ou

(b) resultar de direitos contratuais ou outros direitos legais, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

Ainda, vejamos outra parte do CPC 04.

21. Um ativo intangível deve ser reconhecido apenas se:

(a) for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo serão gerados em favor da entidade; e

(b) o custo do ativo possa ser mensurado com confiabilidade.

CESPE – Analista Ministerial do MPE CE – 2020

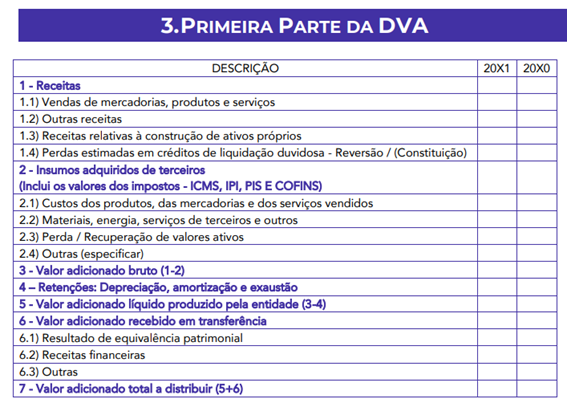

Com relação à elaboração de demonstrações contábeis de acordo com a legislação societária, os princípios fundamentais da contabilidade e os pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o próximo item.

Valor adicionado é definido como a riqueza criada por uma empresa, sendo geralmente medido pela diferença entre o valor das vendas e os insumos adquiridos de terceiros, incluindo-se, também, o valor adicionado recebido em transferência, ou seja, aquele produzido por terceiros e transferido à entidade.

CORRETO.

Das definições apresentadas pelo CPC 09 que trava a DFC, temos que:

9. Valor adicionado representa a riqueza criada pela empresa, de forma geral medida pela diferença entre o valor das vendas e os insumos adquiridos de terceiros. Inclui também o valor adicionado recebido em transferência, ou seja, produzido por terceiros e transferido à entidade.

Assim, a assertiva é praticamente a literalidade do CPC.

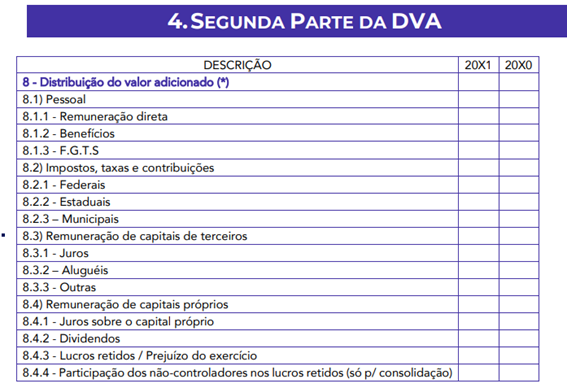

Por fim, relembremos a estrutura da DVA.

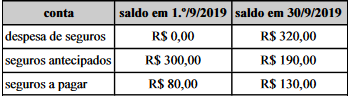

CESPE – Analista Judiciário do TJ PA – 2020 (Adaptado)

Uma empresa contratou seguros no valor de R$210,00, em 1.º/9/2019, e apresentou as seguintes informações em 30/9/2019.

Consoante essas informações, o montante que deve ter sido evidenciado na demonstração do fluxo do disponível a título de pagamento de seguros no mês de setembro de 2019 é de R$270,00.

ERRADO.

Vamos avaliar a variação das contas do BP.

Δ seguros antecipados = + R$110 -> ativo diminuindo, significa aumento de fluxo de caixa.

Δ seguros a pagar = + R$ 50 -> aumento de passivo, significa aumento de fluxo de caixa.

Entretanto queremos pagamento de seguros, e não o fluxo de caixa, logo os sinais serão invertidos, assim:

Valor pago = 320 – 110 – 50

Valor pago = 160

Pessoal, chegamos ao final do segundo Simulado de Contabilidade p/ Policia Federal. Espero que tenha sido efetivo para seu estudo.

Não deixe de acompanhar o blog aqui do Estratégia para ver notícias de concurso público, resumos e a continuação do Simulado de Contabilidade p/ Policia Federal.

Até mais e bons estudos!

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto

As oportunidades previstas