Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Olá, pessoal. Tudo certo? No artigo de hoje veremos um resumo sobre o Simples Nacional para SEFAZ-RJ.

O artigo será divido da seguinte forma:

Vamos lá?

Iniciemos o resumo sobre o Simples Nacional para SEFAZ-RJ.

Vamos ressaltar dois Dispositivos Constitucionais.

Nesse sentido, temos a previsão da LC 123/2006.

Também é válido ressaltar algumas disposições da EC 132/2023 (reforma tributária) que afetam o Simples Nacional.

Dito isso, vejamos a Gestão do Simples Nacional (LC 123/2006, Art. 2º)

Vínculo: Ministério da Economia

Composição: 10 membros – 4 União; 2 Estados/DF; 2 Municípios; 1 Sebrae; 1 Confederações.

Finalidade: aspectos tributários

Quórum – Presença: 3/4 (necessário o presidente); Deliberação: 3/4, exceto exclusão de MEI (unânime)

Vínculo: Secretaria da Micro e Pequena Empresa da Presidência da República.

Composição: Órgãos federais e Entidades vinculadas ao setor.

Finalidade: coordenação da política nacional de desenvolvimento das ME/EPP;

Vínculo: Secretaria da Micro e Pequena Empresa da Presidência da República.

Composição: Representantes dos Entes; Demais Órgãos de apoio e registro empresarial.

Finalidade: registro e de legalização (parte administrativa)

Prosseguimos com o resumo sobre o Simples Nacional para SEFAZ-RJ.

Definição de ME e EPP (LC 123/2006, Art. 3º): Sociedades, EIRELI, Empresário devidamente registrados no RPEM ou no RCPJ, conforme os limites:

No início de atividade, o limite será proporcional ao número de meses em que a ME ou a EPP houver exercido atividade, inclusive as frações de meses (Art. 3, § 2º)

Outro ponto importante é saber que existe um limite para receitas internas e outra para exportação (Art. 3º, §14), ou seja, seria possível ter receita de 4 milhões “nacionais” e 3 milhões de exportação, por exemplo.

Certo, e qual a definição de receita bruta?

Receita Bruta (LC 123/2006, Art. 3º, §1º): produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, não incluídas as vendas canceladas e os descontos incondicionais concedidos.

Atente-se que o resultado das operações em conta alheia refere-se ao lucro obtido por uma empresa que realiza operações de forma intermediária para outra empresa ou entidade

Atente-se ao Sublimite válido para ICMS e ISS, medido pela participação do estado no PIB brasileiro.

Por exemplo, mesmo que a empresa esteja dentro do limite de R$4.800.000 (para EPP), ela deverá recolher o ICMS e ISS fora da sistemática do Simples Nacional.

Além disso, quando o Estado opta pelo sublimite opcional, todos os Municípios nele localizados adotam, obrigatoriamente, o mesmo limite estadual (LC 123/2006, Art. 20)

Sigamos com o resumo sobre o Simples Nacional para SEFAZ-RJ.

Importante entendermos a diferença entre Vedação Plena e Vedação Parcial.

A vedação plena abrange uma proibição mais abrangente, incluindo todos os tipos de benefícios, enquanto a vedação parcial é focada apenas na exclusão de benefícios que impactam a tributação direta, não impedindo de se beneficiar dos benefícios não tributários.

Vejamos algumas das hipóteses,

Vedação Plena (LC 123/2006, art. 3º, §§ 4º, 5º e 6º) – Não poderá se beneficiar do tratamento jurídico diferenciado (Simples Nacional), para nenhum efeito legal (vedação plena), a pessoa jurídica:

Vedação Parcial (LC 123/2006, art. 17º) – Não poderão recolher os impostos e contribuições na forma do Simples Nacional (Vedação Parcial) a microempresa ou a empresa de pequeno porte:

Também é importante saber a diferença entre a hipóteses de Exclusão de ofício e Exclusão por comunicação.

A exclusão do regime do Simples Nacional pode ocorrer tanto de ofício, por parte das autoridades fiscais, quanto por solicitação das próprias empresas optantes (iniciativa do contribuinte). Vejamos algumas.

Exclusão de ofício:

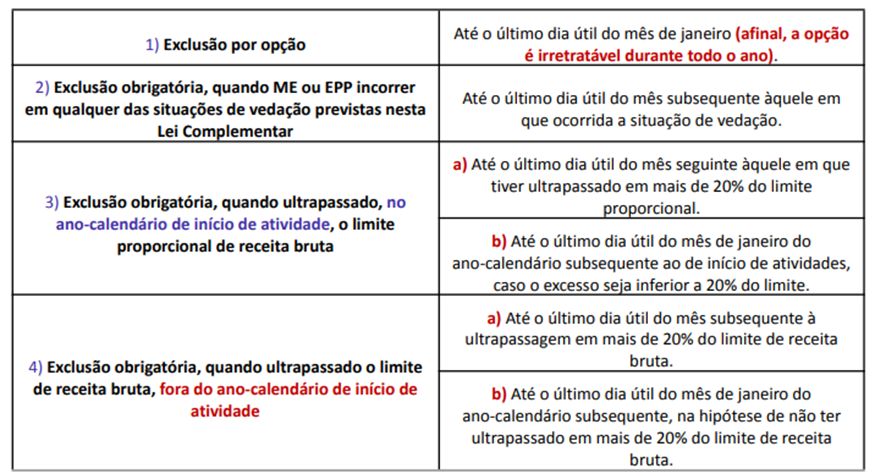

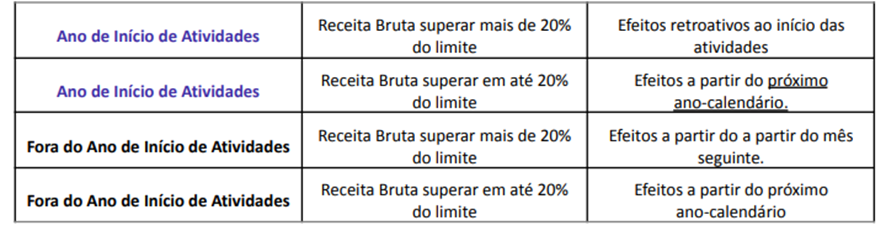

Exclusão mediante comunicação das próprias MEs e EPPs

Em caso de não comunicação, os efeitos são os seguintes:

Para finalizar o resumo sobre o Simples Nacional para SEFAZ-RJ, vejamos a Tributação no Simples Nacional.

Tributos abrangidos pelo SN (Art. 13) – implica o recolhimento mensal, mediante documento único de arrecadação:

Nesse sentido, temos aqueles que não são abrangidos

Tributos não abrangidos pelo SN (Art. 13, I)

Pessoal, chegamos ao final do resumo sobre o Simples Nacional para SEFAZ-RJ..

Obviamente tratamos apenas os aspectos principais do tema, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!