Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Olá, pessoal. Tudo certo? No artigo de hoje veremos o artigo “SEFAZ-RJ e o IPVA”, tema da Legislação Tributária Estadual (LTE).

O IPVA é disciplinado pela Lei 2.877/1997 que dispõe sobre o imposto sobre a propriedade de veículos automotores (IPVA).

O artigo será dividido da seguinte forma:

Vamos lá!

Iniciamos o artigo “SEFAZ-RJ e o IPVA” pela sujeição passiva do imposto, ou seja, pelo contribuinte e responsável.

O contribuinte (Art. 2º) é pessoa física ou jurídica proprietária do veículo automotor.

Simples, não? Conheçamos os responsáveis e atente-se que há 3 hipóteses de responsabilidade solidária e uma de responsabilidade pessoal.

Responsável:

Solidários:

* É permitida a comunicação por recibo e/ou nota fiscal de compra e venda em substituição ao documento de Autorização para Transferência de Veículo (§3º).

Pessoal:

Dando prosseguindo ao artigo “SEFAZ-RJ e o IPVA”, vamos tratar sobre a não tributação, ou seja, os casos de não incidência e isenção.

Não incidência (Art. 4) – veículos de propriedade

A banca tentará te confundir com as hipóteses de não incidência e isenção, assim memorize as não incidências, as demais serão isenção. Entretanto, vejamos as isenções “mais importantes”.

Isenção (Art. 5) – veículos de propriedade:

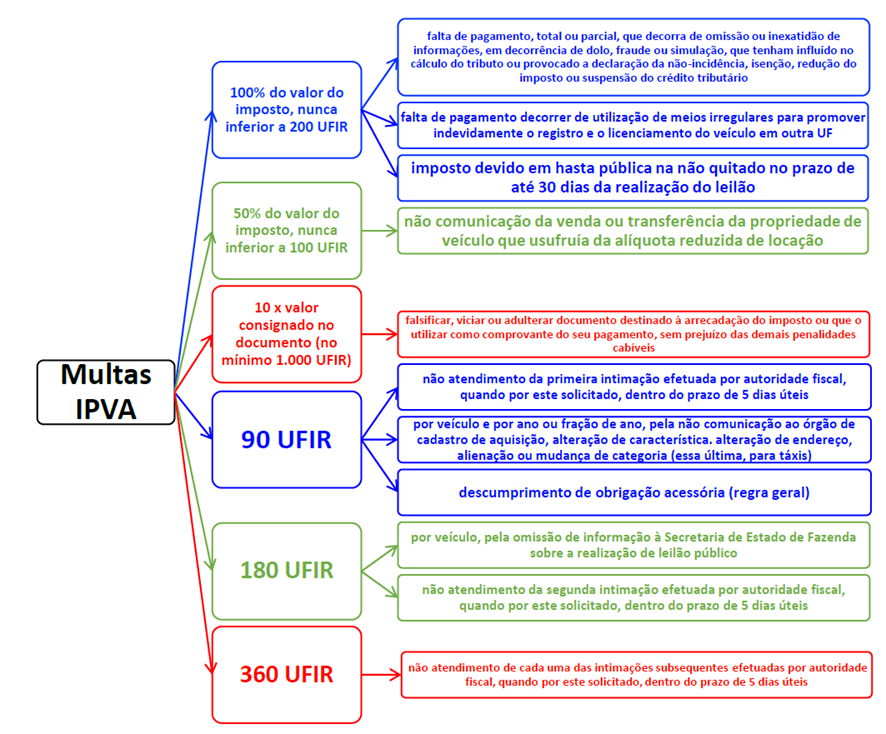

Vamos finalizar o artigo “SEFAZ-RJ e o IPVA” com as Penalidades e Fiscalização sobre IPVA.

Penalidades (Art. 17):

Quanto a intimação, cabe aprofundamento

Intimação:

– Sequência de intimação: 1º intimação (VII), 90 UFIR-RJ; 2ª intimação (VIII), 180 UFIR-RJ; demais (IX), 360 UFIR-RJ.

– AINF (Art. 18, §1º): cada intimação não atendida ensejará, além da lavratura do AINF, a emissão de nova intimação.

– Arbitramento (Art. 18, §2º e §3º): 2º AINF deverá constar que o descumprimento à 3.ª intimação caracterizará embaraço à ação fiscalizadora e sujeitará o contribuinte ao arbitramento do imposto devido (se aplicável).

Acréscimos moratórios (Art. 20) – imposto não pago: atualização monetária + 5% (até 30 dias), 10% (até 60 dias) e 15% (até 90 dias) + 1% ao mês (ou fração) após os 90 dias.

Da parte da fiscalização, vejamos algumas disposições sobre a SEFAZ e IPVA.

SEFAZ

Saiba que ainda que o Órgão estadual de trânsito não poderá licenciar (ou modificar o cadastro) sem a comprovação do recolhimento do IPVA (Art. 25), sob pena de responsabilidade pessoal do servidor (Art. 26).

Além disso, o sujeito passivo tem o dever de comunicar as alterações nas informações cadastrais, como alteração de endereço, por exemplo (Art. 28-C) e que mediante intimação “pessoas” relacionadas com transações de carros devem prestar informações (Art. 28-D), como casos de fabricantes, segurados entre outros.

Pessoal, chegamos ao final do resumo sobre o ITCMD para SEFAZ-RJ. Espero que tenham gostado

Obviamente o artigo traz apenas um trecho da legislação, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!