Lucas Marques Soares Silva

Aprovado em 3° lugar no concurso SEFAZ-PI para o cargo de Analista do Tesouro Estadual - Área Conhecimento Geral

Aprovado no concurso SEFAZ-PI: Lucas Marques

Saiba tudo sobre competência tributária e as limitações ao poder de tributar dos entes federativos, assunto amplamente exigido em certames fiscais: Receita Federal, SEFAZ e ISS.

Olá, Estrategista. Tudo joia?

Já estudamos, em artigos anteriores, sobre os principais impostos de competência da União, dos Estados e dos Municípios. Todavia, essa competência não é ilimitada.

Isto é, a atribuição constitucional de competência tributária compreende a competência legislativa plena, ressalvadas as limitações contidas na Constituição Federal, nas Constituições dos Estados e nas Leis Orgânicas do Distrito Federal e dos Municípios.

Além disso, a, segundo o CTN, a competência tributária é indelegável, salvo atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária.

Logo, não devemos confundir a delegação de competência (indelegável) com a delegação da capacidade tributária (poder de fiscalizar, cobrar e arrecadar); esta sim é delegável.

Ademais, caso a capacidade tributária seja delegada a outro ente, as garantias e os privilégios processuais também as serão delegadas. Não obstante, a atribuição poderá ser revogada, a qualquer tempo, por ato unilateral da pessoa jurídica de direito público que a tenha conferido.

Antes de adentrarmos no assunto das limitações ao poder de tributar, cumpre salientar que não constitui delegação de competência o cometimento, a pessoas de direito privado, do encargo ou da função de arrecadar tributos. Isto porque tanto a competência tributária, quanto a capacidade tributária são prerrogativas exclusivas a pessoas de DIREITO PÚBLICO.

Por fim, o não-exercício da competência tributária não a defere a pessoa jurídica de direito público diversa daquela a que a Constituição a tenha atribuído. Em outras palavras, a CF/88 não institui nenhum tributo, apenas atribuí a um determinado ente o poder de instituir ou não. Caberá a esse ente, portanto, optar pela sua instituição ou não. Caso não o institua, não poderá, outro ente, instituir.

Sendo assim, A competência tributária é

Vejamos quais são as limitações ao poder de tributar previstas pela Constituição Federal de 1988.

É vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

A imunidade aos templos de qualquer culto e aos partidos políticos, suas fundações, entidades sindicais dos trabalhadores, instituições de educação e de assistência social, sem fins lucrativos, compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas.

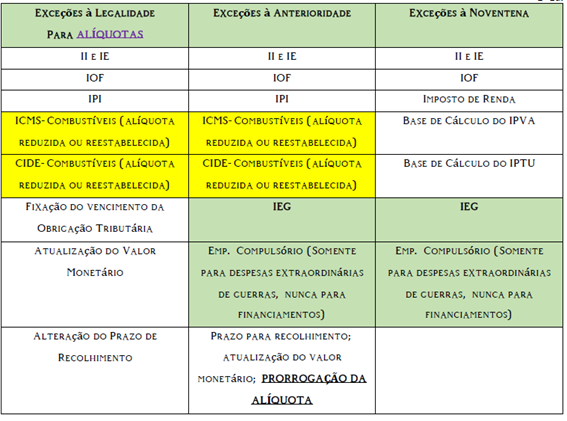

Como estudamos em Direito Constitucional, nenhuma garantia é absoluta. Logo, veja um quadro resumo com as exceções aos princípios da legalidade, anterioridade e noventena.

Além disso, o princípio da imunidade recíproca é extensivo às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas decorrentes.

Análise: Veja que 2 requisitos devem ser obedecidos quanto à imunidade das autarquias e fundações:

Sendo assim, quando o Banco Central (Bacen) compra, por exemplo, um imóvel em que decide, em momento posterior, revendê-lo, com lucro nessa alienação, a autarquia deverá recolher o Imposto sobre a Renda, uma vez que esta não é a sua finalidade essencial.

Por falar nisso, a imunidade recíproca não se aplica ao patrimônio, à renda e aos serviços, relacionados com exploração de atividades econômicas:

Não obstante, a imunidade recíproca não exonera o promitente comprador da obrigação de pagar imposto relativamente ao bem imóvel, quando adquirido por um ente público ou autarquia/fundação.

Nesse momento, devemos separar as figuras do contribuinte de fato e de direito. Contribuinte de direito é aquele em que tem a obrigação legal de pagar o tributo. Já o contribuinte de fato é aquele em que, apesar de não ter qualquer obrigação, arca com ônus (é o caso dos tributos indiretos).

Sendo assim, não há que se falar em imunidade tributária nos casos em que quaisquer dessas pessoas imunizadas acima forem apenas contribuintes de fato. Um exemplo clássico é quando uma igreja compra um veículo. Ora, apesar de o valor do tributo ser transferido ao consumidor (igreja), por ser um tributo indireto, o contribuinte de direito não é a instituição religiosa, mas sim o vendedor. Portanto, não existirá imunidade nesses casos.

Segundo a CF/88, ainda no que diz respeito ao princípio da legalidade, qualquer subsídio ou isenção, redução de base de cálculo, concessão de crédito presumido, anistia ou remissão, relativos a impostos, taxas ou contribuições, só poderá ser concedido mediante lei específica, federal, estadual ou municipal, que regule exclusivamente as matérias acima enumeradas ou o correspondente tributo ou contribuição.

Enquanto que as limitações ao poder de tributar enunciadas acima se estendiam a todos os entes, o princípio da uniformidade geográfica é uma limitação apenas para a União, veja:

É vedado à União instituir tributo que não seja uniforme em todo o território nacional ou que implique distinção ou preferência em relação a Estado, ao Distrito Federal ou a Município, em detrimento de outro, admitida a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento socioeconômico entre as diferentes regiões do País.

É vedado à União também:

Entretanto, mediante lei especial e tendo em vista o interesse comum, a União pode instituir isenção de tributos federais, estaduais e municipais para os serviços públicos que conceder.

É vedado aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino.

Este é o chamado Princípio da não diferenciação tributária

Nosso Código Tributário Nacional explica que, apesar de haver a figura da imunidade recíproca, isto é, um entre não pode tributar outro, esta imunidade não se aplica aos serviços públicos concedidos, cujo tratamento tributário é estabelecido pelo poder concedente, no que se refere aos tributos de sua competência, ressalvado o que dispõe o parágrafo único.

A dos partidos políticos, suas fundações, entidades sindicais dos trabalhadores, instituições de educação e de assistência social, sem fins lucrativos, é subordinada à observância dos seguintes requisitos pelas entidades nele referidas:

Sendo assim, na falta de cumprimento destas exigências, a autoridade competente pode suspender a imunidade tributária.

E aí, curtiu o artigo sobre competência tributária e limitações ao poder de tributar?! Deixe seu comentário.

Gostaria ainda de explicações mais detalhadas, com exemplos práticos e resolução passo a passo dos exercícios?! Acesso aqui nossos cursos de Direito Tributário, elaborados pelos melhores professores da área.

Forte abraço

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Fique por dentro de todos os concursos: