Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Entenda as classificações da receita pública, o que são receitas orçamentárias e extraorçamentárias, entre outros.

Olá, Estrategista. Tudo joia?

O orçamento é instrumento de planejamento de qualquer entidade, seja pública ou privada, e representa a previsão do ingresso de recursos e a fixação das despesas em determinado período.

Além disso, a principal lei que disciplina a matéria pertinente à receita é a Lei 4.320, que institui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos.

De acordo com esta lei, o orçamento compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei. Essa é a regra. Todavia, como iremos ver adiante, existe a figura da receita extraorçamentária, ausente na lei orçamentária.

Além disso, todas as receitas e despesas deverão constar pelos seus totais, vedadas quaisquer deduções.

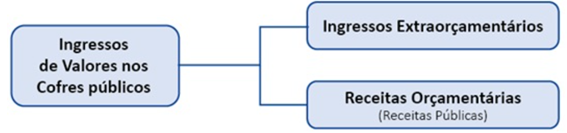

Em sentido amplo, receitas públicas são ingressos de recursos financeiros nos cofres do Estado, que se desdobram em receitas orçamentárias, quando representam disponibilidades de recursos financeiros para o erário, e receitas extraorçamentárias, quando representam apenas entradas compensatórias.

Já em sentido estrito, são públicas apenas as receitas orçamentárias.

Como bem se sabe, o tributo é a principal fonte de receita para qualquer ente da federação brasileira.

Tributo é a receita derivada instituída pelas entidades de direito público, que compreende

Além disso, a arrecadação tributária é utilizada como fonte de custeio de atividades gerais ou especificas.

A primeira das classificações da receita pública é diferenciar receitas orçamentárias e receitas extraorçamentárias, ou ingressos extraorçamentários.

Como o próprio nome sugere, ingressos ou receitas extraorçamentárias são recursos financeiros que apresentam caráter temporário e não integram a LOA. Novamente, em sentido estrito, receitas extraorçamentárias não são receitas públicas.

Caso contrário, essa regra seria desobedecida: o orçamento compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei.

Sendo assim, no caso de ingressos extraorçamentários, o Estado é mero depositário desses recursos, que constituem passivos exigíveis e cujas restituições (despesas extraorçamentárias) não se sujeitam à autorização legislativa.

Exemplos de Receitas Extraorçamentárias:

Importantíssimo gravar estes exemplos acima.

A inscrição de Restos a Pagar do Exercício será computada na Receita Extraorçamentária para COMPENSAR sua inclusão na despesa ORÇAMENTÁRIA do exercício.

Operações de crédito, via de regra, classificam-se como receita orçamentária. Entretanto, Operações de Crédito por Antecipação de Receita Orçamentária (ARO) são uma exceção à regra dessas operações.

Sendo assim, operações de crédito por ARO classificam-se como receita extraorçamentária por não representarem novas receitas ao orçamento.

Por outro lado, ingressos ou receitas orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e constituem elemento novo para o patrimônio público.

Além do mais, constitui instrumento por meio do qual se viabiliza a execução das políticas públicas.

Sendo assim, e ao contrário das receitas extraorçamentárias, os ingressos orçamentários pertencem ao Estado, integram o patrimônio do Poder Público, aumentam-lhe o saldo financeiro e, via de regra, por força de princípio da universalidade, estão previstas na LOA.

Deve-se ater ao fato de que o recolhimento de todas as receitas deverá ser feito em estrita observância ao princípio de unidade de tesouraria, vedada qualquer fragmentação para criação de caixas especiais.

Ressalvado as operações de credito por antecipação da receita (ARO), as emissões de papel-moeda e outras entradas compensatórias (outras receitas extraorçamentárias) serão classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, inclusive as provenientes de operações de crédito, ainda que não previstas no Orçamento.

Nesse contexto, veja que embora haja obrigatoriedade de a LOA registrar a previsão de arrecadação das receitas, a mera ausência formal desse registro não lhes retira o caráter orçamentário.

O superávit do orçamento corrente resultante do balanceamento dos totais das receitas e despesas correntes, apurado na demonstração não constituirá item de RECEITA ORÇAMENTÁRIA.

Veja, o superávit nada mais é que a diferença entre as receitas e as despesas, correto? Sendo assim, é apenas uma métrica para se saber se o saldo está positivo ou negativo.

Desse modo, caso seja contabilizado o superávit como receita orçamentária, haveria contabilização em dobro.

Além disso, cumpre salientar que a dívida ativa é receita orçamentária.

Por fim, ainda é admitido que uma Receita Extraorçamentária possa se converter em receita orçamentária, na hipótese em que o passivo exigível gerado passe a não mais existir. Desse modo, os ingressos entrariam de forma definitiva ao caixa do erário.

A classificação da receita orçamentária, a exemplo do que ocorre na despesa, é de utilização obrigatória por todos os entes da Federação, sendo facultado o seu desdobramento para atendimento das respectivas necessidades.

Sobre o assunto, as receitas orçamentárias são classificadas segundo os seguintes critérios:

A doutrina classifica as receitas públicas, quanto à procedência, em originárias e derivadas. Essa classificação possui uso acadêmico e não é normatizada; portanto, não é utilizada como classificador oficial da receita pelo poder público.

Receitas públicas originárias, segundo a doutrina, são as arrecadadas por meio da exploração de atividades econômicas pela Administração Pública.

Resultam, principalmente, de rendas do patrimônio mobiliário e imobiliário do Estado (receita de aluguel), de preços públicos, de prestação de serviços comerciais e de venda de produtos industriais ou agropecuários.

Já as Receitas públicas derivadas, também segundo a doutrina, são as obtidas pelo poder público por meio da soberania estatal. Decorrem de norma constitucional ou legal e, por isso, são auferidas de forma impositiva, como, por exemplo, as receitas tributárias e as de contribuições especiais.

Nesse artigo, iremos trazer apenas a classificação pelo indicador de resultado primário. Todavia, na Parte II traremos as outras classificações da receita pública: natureza de receita, fonte/destinação de recursos e esfera orçamentária.

Conforme esta classificação, as receitas do Governo Federal podem ser divididas em:

As receitas primárias referem-se, predominantemente, às receitas correntes que advêm dos tributos, das contribuições sociais, das concessões, dos dividendos recebidos pela União, da cota-parte das compensações financeiras, das decorrentes do próprio esforço de arrecadação das Unidades Orçamentárias, das provenientes de doações e convênios e outras também consideradas primárias.

Por outro lado, as receitas financeiras são geralmente adquiridas junto ao mercado financeiro, decorrentes da emissão de títulos, da CONTRATAÇÃO DE OPERAÇÕES DE CRÉDITO por organismos oficiais, das aplicações financeiras da União, entre outras.

Como regra geral, são aquelas que NÃO ALTERAM O ENDIVIDAMENTO LÍQUIDO do Governo (setor público não financeiro), uma vez que criam uma obrigação ou extinguem um direito, ambos de natureza financeira, junto ao setor privado interno e/ou externo.

A exceção a essa regra é a receita advinda dos JUROS de operações financeiras, que, apesar de contribuírem com a REDUÇÃO DO ENDIVIDAMENTO LÍQUIDO, também se caracterizam como receita financeira.

E aí, curtiu o artigo? Deixe seu comentário.

Gostaria ainda de explicações mais detalhadas, com exemplos práticos e resolução passo a passo dos exercícios?! Acesse nossos cursos de Administração Financeira e Orçamentária, elaborados pelos melhores professores da área.

Forte abraço

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto

As oportunidades previstas