Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Entenda a classificação da receita pública por natureza de receita e os elementos que compõe o código de 8 dígitos

Olá, Estrategista. Tudo joia?

Em nossa última conversa discutimos sobre as diferenças entre receitas orçamentárias e extraorçamentárias, além da classificação da receita pública, por indicador de resultado primário. Perdeu? Seria muito importante que lesse a parte I, antes de ler essa parte II. Caso queira dar uma olhada, basta acessar por aqui.

Classificação da Receita Pública por Natureza

A classificação da receita orçamentária, a exemplo do que ocorre na despesa, é de utilização obrigatória por todos os entes da Federação, sendo facultado o seu desdobramento para atendimento das respectivas necessidades.

Sobre o assunto, as receitas orçamentárias são classificadas segundo os seguintes critérios:

Neste post, portanto, falaremos sobre a classificação da receita pública por natureza de receita. Vamos lá?

A classificação orçamentária por natureza de receita é estabelecida pela Lei 4.320.

Importante destacar que a classificação da receita por natureza é utilizada por todos os entes da Federação e visa IDENTIFICAR A ORIGEM do recurso segundo o fato gerador: acontecimento real que ocasionou o ingresso da receita nos cofres públicos.

Dessa forma, os códigos são estruturados de forma a proporcionar extração de informações imediatas, a fim de prover celeridade, simplicidade e transparência, sem a necessidade de qualquer procedimento paralelo para concatenar dados. Essa é a premissa que pauta a estrutura de codificação da classificação orçamentária.

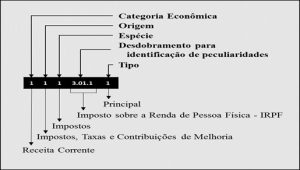

A classificação da receita pública por natureza é efetuada por meio de um código numérico de 8 dígitos.

A partir deste código é possível, de forma imediata, relacionar a receita principal com aquelas dela originadas: Multas e Juros, Dívida Ativa, Multas e Juros da Dívida Ativa.

Como se depreende do nível de detalhamento acima, a classificação por natureza é a de nível mais analítico da receita; por isso, auxilia na elaboração de análises econômico-financeiras sobre a atuação estatal.

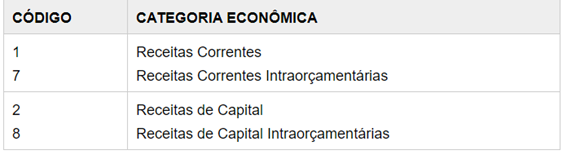

Quanto à categoria econômica, a receita pode ser dividida em Receitas Correntes (código 1) e Receitas de Capital (código 2):

Adendo: lembre-se que código 3: Despesas Correntes e código 4: Despesas de capital. Veja aqui.

Receitas Correntes: estas são as receitas arrecadadas dentro do exercício. Desse modo, aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido, e constituem instrumento para financiar os objetivos definidos nos programas e ações correspondentes às políticas públicas.

Exemplos de Receitas Correntes:

Receitas de Capital: analogamente, estas são receitas que também aumentam as disponibilidades financeiras do Estado. Porém, de forma diversa das Receitas Correntes, as Receitas de Capital NÃO PROVOCAM EFEITO SOBRE O PATRIMÔNIO LÍQUIDO.

Receitas de Capital são as provenientes de:

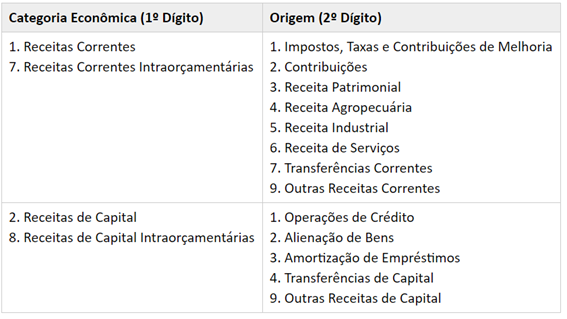

Lembra-se da classificação da receita pública por natureza: pode ter dígito 1 ou 2, certo? Contudo, existem outros 2 dígitos igualmente importantes. São os dígitos 7 e 8 que dizem respeito a receitas Intraorçamentárias.

Operações intraorçamentárias são aquelas realizadas entre órgãos e demais entidades da Administração Pública integrantes dos ORÇAMENTOS FISCAL e da SEGURIDADE SOCIAL do MESMO ENTE federativo.

Exemplo: imagine que a União recebeu R$ 800 milhões em tributos federais e resolveu remanejar R$ 100 milhões para alguns órgãos. Dessa maneira a receita que deve ser contabilizada são os R$ 800 mi. Aqueles órgãos que estiverem recebendo a transferência de R$ 100 mi não poderão contabilizar este valor como receita corrente ou de capital.

Caso contrário, estariam contabilizando em dobro um mesmo valor. Seria como se União estivesse recebendo R$ 900 mi, e não os R$ 800 mi.

Dessa maneira, ingressos intraorçamentários não representam novas entradas de recursos, mas apenas remanejamento de receitas entre seus órgãos.

As receitas intraorçamentárias são contrapartida de despesas classificadas na modalidade de aplicação 91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social, que, devidamente identificadas, evitam a dupla contagem na consolidação das contas governamentais.

A origem é o detalhamento das categorias econômicas Receitas Correntes e Receitas de Capital, com vistas a identificar a PROCEDÊNCIA das receitas no momento em que ingressam nos cofres públicos.

A atual codificação amplia o escopo de abrangência do conceito de origem e passa a explorá-lo na sequência lógico-temporal na qual ocorrem naturalmente atos e fatos orçamentários codependentes.

Nesse contexto, existem arrecadações que são inter-relacionadas. Ou seja, a partir de um fato gerador, podem ou não ocorrer outros.

Exemplo: imagine que um comerciante vendeu um produto. No momento da venda ocorre o 1º FG que o obriga a recolher o ICMS. Contudo, ele opta por não recolher no prazo devido. Dessa maneira, surgem o 2º FG que geral a multa e os juros de mora. Insistindo no erro, o contribuinte opta por não realizar. Nesse momento, ocorre o 3º FG: inscrição em dívida ativa. O 4º momento ocorre quando passa a incidir multa e juros sobre a dívida ativa.

Desse modo, algumas arrecadações dependem da existência de um fato gerador inicial a partir do qual, por decurso de prazo sem pagamento, originam-se outros. Veja o resumo dos momentos:

A espécie, nível de classificação VINCULADO À ORIGEM, permite qualificar com maior detalhe o fato gerador das receitas.

Exemplo: dentro da origem “Contribuições”, identificam-se as espécies “Contribuições Sociais”, “Contribuições Econômicas” e “Contribuições para Entidades Privadas de Serviço Social e de Formação Profissional”.

Foram reservados 4 dígitos para desdobramentos com a finalidade de identificar peculiaridades de cada receita, caso seja necessário. Desse modo, esses dígitos podem ou não ser utilizados conforme a necessidade de especificação do recurso.

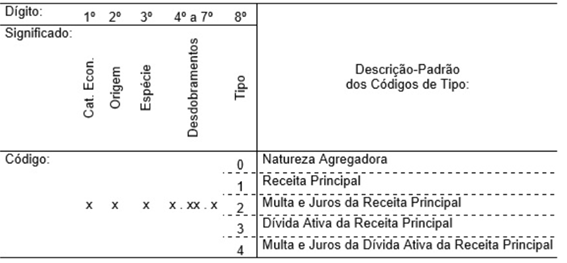

Por fim, o último dígito da classificação da Receita Pública por Natureza de Receita é o tipo.

O tipo tem a finalidade de identificar o tipo de arrecadação a que se refere aquela natureza, sendo:

Assim, todo código de natureza de receita será finalizado com um dos dígitos mencionados, e as arrecadações de cada recurso – sejam elas da receita propriamente dita ou de seus acréscimos legais – ficarão agrupadas sob um mesmo código, sendo diferenciadas apenas no último dígito.

E aí, curtiu o artigo? Deixe seu comentário.

Gostaria ainda de explicações mais detalhadas, com exemplos práticos e resolução passo a passo dos exercícios?! Acesso aqui nossos cursos de Administração Financeira e Orçamentária, elaborados pelos melhores professores da área.

Forte abraço

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto