Matheus Henrique Dias Guimarães

Aprovado em 1° lugar no concurso PF para o cargo de Agente Administrativo - Pará (PA)

Aprovado em 1° lugar na PF: Matheus Guimarães

Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo sobre Risco e Materialidade para SEFAZ-SP.

Materialidade e risco de auditoria são conceitos essenciais na auditoria.

Materialidade refere-se à significância de uma distorção nas demonstrações contábeis que pode influenciar as decisões dos usuários. É usada para focar nos aspectos mais importantes durante a auditoria.

O risco de auditoria, composto pelos riscos inerentes, de controle e de detecção, representa a probabilidade de o auditor emitir uma opinião inadequada sobre demonstrações com distorções materiais.

Nesse sentido, o artigo será divido da seguinte forma:

Vamos lá!

Dando início ao resumo sobre Risco e Materialidade para SEFAZ-SP, vamos definir o que é materialidade no contexto de auditoria.

Materialidade (NBC TA 320, item 9): valores fixados pelo auditor, inferiores ao considerado relevante para as demonstrações contábeis como um todo, para adequadamente reduzir a um nível baixo a probabilidade de que as distorções não corrigidas e não detectadas em conjunto, excedam a materialidade para as demonstrações contábeis como um todo.

Ou seja, é o montante máximo que o auditor considera que as DCs possam estar distorcidas.

E o que seria uma distorção relevante?

Distorção relevante: quando for razoavelmente esperado que essas possam, individualmente ou em conjunto, influenciar as decisões econômicas de usuários tomadas com base nas DCs

Importante frisar que a materialidade determinada não estabelece necessariamente um valor abaixo do qual as distorções não corrigidas, individualmente ou em conjunto, serão sempre avaliadas como não relevantes, assim podemos compreender.

Assim, podemos notar que a determinação de materialidade pelo auditor é uma questão de julgamento profissional e é afetada pela percepção do auditor das necessidades de informações financeiras dos usuários das DC.

Além disso, não é considerado o possível efeito de distorções sobre usuários individuais específicos, cujas necessidades podem variar significativamente.

Continuemos no resumo sobre Risco e Materialidade em Auditoria para SEFAZ-SP.

Conceituamos a materialidade, mas onde ela é utilizada?

A materialidade é aplicada pelo auditor no planejamento e na execução da auditoria, e na avaliação do efeito de distorções identificadas na auditoria e de distorções não corrigidas, se houver, sobre as demonstrações contábeis e na formação da opinião no relatório do auditor independente.

Dissemos também que a materialidade depende do julgamento profissional, assim é razoável que o auditor assuma que os usuários:

Bizu.: Na determinação da materialidade, o auditor assume que o usuário sempre está CERTO

Entretanto, de fato, alguns fatores afetam a identificação do referencial do auditor, tais como:

Para finalizar o resumo sobre Risco e Materialidade em Auditoria para SEFAZ-SP, vamos abordar sobre risco de auditoria.

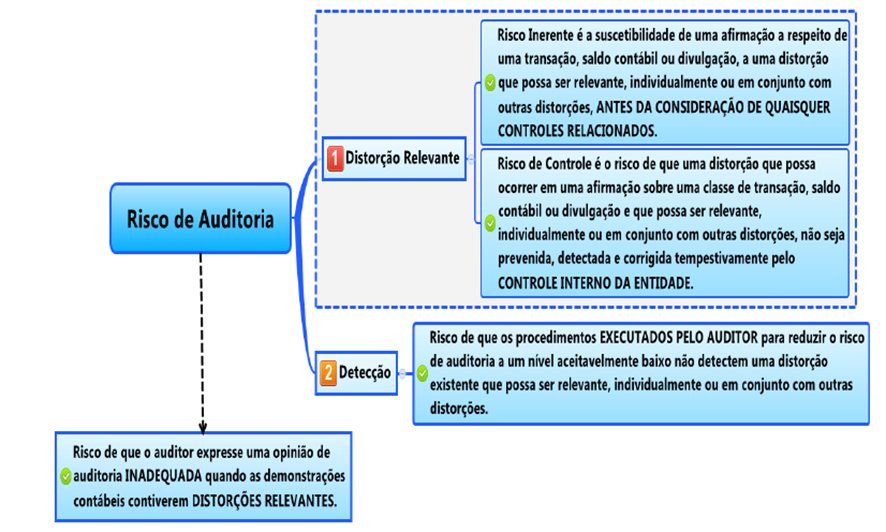

Risco de auditoria: é a probabilidade de que o auditor emita uma opinião inadequada sobre as demonstrações contábeis que contêm distorções materiais.

Ele é composto por três componentes principais:

Ou seja, podemos colocar em uma equação

Risco de Auditoria = Risco de Detecção + Risco de Distorção Relevante (Inerente + Controle)

Ou seja, temos um risco da entidade (risco de distorção relevante) e um risco do auditor (risco de detecção).

Outra definição que vez ou outra aparece em prova é o risco de negócio.

Risco de negócio: é o risco associado à possibilidade de a entidade não atingir seus objetivos de negócios, resultando em impactos negativos na sua capacidade de operar, gerar lucro ou continuar existindo.

Nesse sentido, as circunstâncias externas que dão origem a riscos de negócios podem influenciar o risco inerente.

Pessoal, chegamos ao final do resumo Risco e Materialidade em Auditoria para SEFAZ-SP, espero que tenham gostado.

Não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!