Olá, pessoal. No artigo de hoje veremos o Resumo Taxas SEFAZ ES.

Trata-se da Lei 7.001/2001 que disciplina as taxas devidas ao Estado em razão do exercício regular do Poder de Polícia ou pelos serviços prestados ou postos à disposição dos contribuintes.

Como veremos as disposições específicas sobre Taxa, é válido relembrar os conceitos gerais deste tributo.

Definição: Taxas são tributos contraprestacionais, pois é necessária uma atividade estatal (poder de polícia ou prestação de serviço público específico e divisível) para que o Estado possa cobrá-la.

Informações gerais:

Competência: Comum (todos entes)

Fato gerador:Atividade estatal realizada

Base de Cálculo:Necessária para custear o serviço ou pôr à disposição

Tipos de taxa

Taxa de política: Exercício regular (poder regulamentar ou atuação estatal)

Taxa de serviço: Utilização de serviço público efetivo (usufruído) ou potencial (utilização compulsória posto à disposição)

Ok, superada essa introdução, vejamos as disposições específicas na Lei do Espírito Santo.

Fato gerador e Base de Cálculo

Fato gerador (Art. 1): as atividades estatais discriminadas nas Tabelas I, II, III, IV, V, VI, VI-A, VII, VIII, IX e nos Anexos que são partes integrantes desta Lei.

Base de cálculo (Art. 2): será o Valor de Referência do Tesouro Estadual – VRTE* e valores para efeito de cobrança das taxas são os constantes das Tabelas I, II, III, IV, V, VI, VI-A, VII, VIII e IX que acompanham esta Lei; e

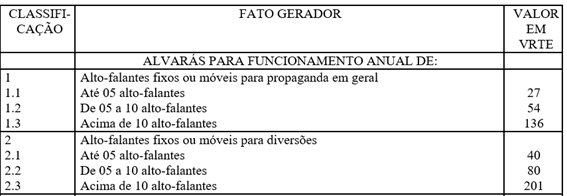

*Valor de Referência do Tesouro Estadual (VRTE) é R$ 3,6459. A título de exemplificação, segue parte da tabela I.

Resumo Taxas SEFAZ ES – Tabela de Taxas

Obs.:Não perca tempo tentando decorar os valores de taxas, dificilmente será exigido na prova.

Isenção X Imunidade

Basicamente a isenção é a dispensa legal do pagamento, trata-se de uma opção política do ente tributante; já a imunidade é uma limitação ao poder de tributar, ou seja, há previsão constitucional.

Ok, conheçamos as disposições específicas na Lei de ES.

Isenções

Aqui não há muito que fazer, devemos tentar memorizar as isenções cabíveis.

Isenções(Art. 3)

I – os requerimentos e atos pertinentes à vida funcional dos servidores públicos estaduais;

II – as certidões para fins militares, eleitorais e escolares, desde que nelas venha declarado ser este exclusivamente o seu fim;

IV – as entidades filantrópicas, reconhecidas de utilidade pública por lei estadual;

V – os atestados de pobreza, de vacina e óbito;

VI – os requerimentos de carteira de identidade, atestados de antecedentese domiciliar ou residencial fornecidos pela Secretaria de Segurança Pública, quando o interessado for comprovadamente pobre;

VII – as atividades específicas dos centros comunitários, associações de bairros e entidades afins sujeitas ao registro perante a Polícia Civil;

IX – os poderes legislativoe judiciário estadual; -> Não se trata de imunidade recíproca, pois essa só abrange impostos.

X – os órgãos da administração direta, autárquica e fundacional, do Estado, reciprocamente;

XIII – os requerimentosà Secretaria de Estado da Fazenda, para:

a) autorização e confecção dedocumentos fiscais; b) parcelamentode débitos fiscais; c) restituição de indébito; d)outros fins compreendidos no item 19 da Tabela II [requerimentos em geral], desde que formalizados por meio do Domicílio Tributário Eletrônico – DT-e – do interessado.

XIV – os produtores rurais, proprietários, parceiros, possuidores ou arrendatários de propriedade rural, perante a Secretaria de Estado da Fazenda.

XV – as solicitações para realização de análise de projetos, de vistorias, de perícias de incêndio e explosões em locais de sinistro e de preventivos do Corpo de Bombeiros Militarpara os órgãos dos poderes públicos municipais, desde que o Município tenha firmado convênio com a Corporação;

XVI – a inscrição, a alteração, a baixa ou a reativação de inscrição no cadastro de contribuintesdo ICMS;

XVII – as competições oficiais, realizadas por federações esportivas neste Estado; e

XVIII – os eventos de cunho religioso, realizados por igrejas e instituições religiosas neste Estado.

XIX – aqueles que praticam agricultura de subsistência e as populações tradicionais, em relação à taxa prevista no item 6 da Tabela VI. -> esse item não existe mais

XX – as solicitações para realização de licenciamento e renovação de licenciamento de edificações ou áreas de risco para o Microempreendedor Individual nos termos da legislação em vigor;

XXI – as solicitações de instituições ou entidades para realização de treinamento e cursos de formação ou de reciclagem de brigadas de incêndio, de bombeirosprofissionais civis, de bombeiros civis; de primeiros socorros ou socorros de urgência; e de salva-vidas ou guarda-vidas para atender relevante fim social, desde que tenham firmado convênio com a Corporação para esse fim.

XXII – a emissão da2ª via de carteira de identidadeprovisória.

XXIII – a abertura, a inscrição, o registro, o funcionamento, o alvará, a licença, o cadastro, as alterações e os procedimentos de baixa e encerramento, relativos ao Microempreendedor Individual.

Imunidades

Vimos que as imunidades provêm da Constituição Federal, assim vejamos a reprodução na Lei.

Imunidades(Art. 4):

II – o fornecimento de certidões por qualquer repartição, para comprovada defesa de direitos eesclarecimentos de situações de interesse pessoal do requerente -> CF, Art. 5 XXXIV

III – as ações relativas aohabeas corpus, ao habeas data e à ação popular. -> CF, Art. 5 LXXVII e LXXIII

Dos contribuintes

Contribuinte(Art. 5): As pessoas físicas ou jurídicas, em razão do exercício do Poder de Polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ou postos à sua disposição.

Em outras palavras, o contribuinte é o destinatário do serviço público.

Do recolhimento

O pagamentoserá realizado através de documento próprio (DUA – Documento de Arrecadação Estadual) aprovado pela SEFAZjunto às agências do Banco do Estado do Espírito Santo – BANESTES, ou à rede bancária autorizada (Art. 6).

Não se aplicandoaos prestadores de serviços que prestam serviços para órgãos públicos estaduais, ou seja, receberão diretamente do Estado conforme os serviços prestados aos cidadãos.

Penalidades

Multa por falta de pagamento (Art. 10): 100% do valor não recolhido, devidamente atualizado.

Ainda, aautoridade estadualque praticar atos sujeitos à taxa sem exigi-la, responderá solidariamentecom sujeito passivo, inclusive pela multa, sem prejuízo das sanções administrativas (Art. 12)

Disposições especiais

Conheçamos agora as principaisdisposições especiaistrazidas pela lei

Recolhimento das taxas ligados à Secretaria de Agricultura, Abastecimento, Aquicultura e Pesca(Art. 7):será ato da expedição do alvará, em relação aos produtos ou subprodutos florestaisextraídos, usados, transformados, empregados ou vendidos e no uso de fogo controlado (Itens 2.1 e 2.2).

Exceção: As pessoas jurídicas com consumo anual superior a 6.000 m³ de lenha ou torete, 4.000 m³ de toras ou 12.000 m³ de carvão poderão recolher a taxa até o 15.º dia útil do mês posterior ao de ocorrência do fato gerador.

Empresas que reflorestarem na proporção de seu consumo (Art. 11): poderão ter direito à redução de 50% do valor da Taxa. Não se aplica (Art. 11, §1º): quando o reflorestamento não for feito com plantas nativas. Não é considerado no cálculo(Art. 11, §2º): os 20% de reserva legal obrigatória.

Demais disposições

Finalizando o Resumo Taxas SEFAZ ES, conheçamos asdemais disposições sobre taxa.

Responsabilidade pela fiscalização do pagamento das taxas (Art. 13): todos os servidores do Estado, nesse sentido os órgãos da administração direta e autárquica, ficam obrigados a encaminharrelatório dos recolhimentos de taxas à Subsecretaria de Estado da Receita até o 15.º dia do mês seguinte da efetivação do recolhimento;

Obs.: Quando expressamente determinado pelo Subsecretário da Receita, os Agentes de Tributos Estaduais, níveis II e III, procederão à auditoria da cobrança e do recolhimento das taxas no âmbito do Poder Executivo Estadual.

Restituição de taxa(Art. 14): Não será cabível, salvose o serviço não for efetivamente prestadoou disponibilizado ao contribuinte.

Repasse da SEFAZ para DETRAN (Art. 17): até50% do valor apurado no mês anterior. Assim, a Lei completa dizendo que os “valores serão definidos na Proposta Orçamentária Estadual de cada exercício financeiro”.

Considerações Finais

Pessoal, chegamos ao final do Resumo Taxas SEFAZ ES, espero que tenham gostado.

Obviamente que o artigo é apenas um resumo e não ter por objetivo esgotar todo o conteúdo da matéria, assim não deixe de conferir a aula na íntegra.

Ainda, salientamos a importância da prática de solução de questões. Nesse sentido, nosso sistema de questões têm várias questões inéditas para que você possa treinar.