Marcos Medeiros da Silva

Aprovado em 13° lugar no concurso PF para o cargo de Agente de Polícia Federal

Aprovado na PF: Marcos Silva

Olá, pessoal. Tudo certo? No artigo de hoje veremos um Resumo sobre a EC 132/2023, Reforma Tributária.

O artigo será dividido da seguinte forma:

Sem mais delongas, vamos lá.

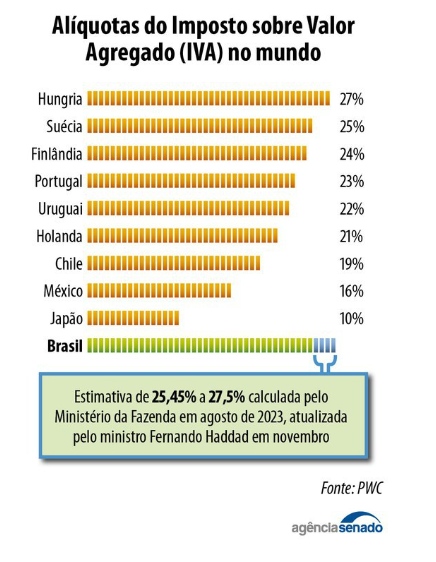

Iniciemos o resumo sobre a EC 132/2023, antes de vermos as principais alterações, entendemos os “porquês” da reforma.

Obviamente, por se tratar de um tema complexo, há regras de transição até a completa implementação.

Principais regras de Transição para IBS, CBS e IS (ADCT, Art. 124): regras estipuladas dos artigos 125 a 133

Dando início ao resumo sobre a EC 132/2023, vamos tratar sobre as Principais Alterações no Sistema Tributário Nacional.

Inclusão de novos princípios tributários.

Princípios Tributários (CF, Art. 145, §3º): simplicidade, transparência, justiça tributária, cooperação e defesa do meio ambiente.

Ampliação da imunidade recíproca para os correios.

Imunidade Recíproca (CF, Art. 150, §2º): é extensiva às autarquias e às fundações instituídas e mantidas pelo poder público e à empresa pública prestadora de serviço postal, no que se refere ao patrimônio, à renda e aos serviços vinculados a suas finalidades essenciais ou às delas decorrentes.

Alterações na COSIP possibilitando o uso do recurso para melhoria do serviço, segurança e preservação.

COSIP (CF, Art. 149-A): Os M e o DF poderão instituir contribuição, na forma das respectivas leis, para o custeio, a expansão e a melhoria do serviço de iluminação pública e de sistemas de monitoramento para segurança e preservação de logradouros públicos.

Continuando com o resumo sobre a EC 132/2023, vejamos outras alterações.

Mudança nas regras do aspecto espacial do ITCMD, inclusive possibilitando a cobrança em operações no exterior novamente (doador/de cujus domiciliado no exterior).

Local da incidência ITCMD

Herança: compete ao Estado onde era domiciliado o de cujus

Doação: compete ao Estado onde tiver domicílio o doador

Além disso, a progressividade do ITMCD passa ser taxativa.

Progressividade do ITCMD (CF, 155, §1º, VI): será progressivo em razão do valor do quinhão, do legado ou da doação.

No campo do IPVA, ocorreu a possibilidade da alíquota diferenciada por valor e impacto ambiental. E a mudança mais relevante é de cobrança de barcos e aviões (há exceções).

Alíquota IPVA (CF, 155, §6º, II): poderá ter alíquotas diferenciadas em função do tipo, do valor, da utilização e do impacto ambiental. → atenção especial à possibilidade de alíquotas diferentes pelo valor.

Incidência IPVA (CF, 155, §6º, III): veículos automotores terrestres, aquáticos e aéreos.

Também se destaca a possibilidade da alteração da BC do IPTU por decreto.

Alteração da BC (CF, 156, §1º, II): sem prejuízo da progressividade no tempo, o IPTU poderá ter sua BC atualizada pelo Poder Executivo, conforme critérios estabelecidos em lei municipal. → exceção ao Princípio da Legalidade.

Prosseguindo no resumo sobre a EC 132/2023, agora vamos abordar o Imposto Seletivo (IS).

Competência (CF, Art. 153, VIII): compete à U instituir impostos sobre produção, extração, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente, nos termos de LC.

Vamos sintetizar as principais regras.

Regras do IS (CF, 153, §6º):

Agora, vejamos algumas regras do IVA-Dual no resumo sobre a EC 132/2023.

Regras para o IVA-Dual (IBS + CBS)

IVA-Dual = IBS + CBS (CF, Art. 149-B) – observarão as mesmas regras em relação a:

Imunidades (aplicável): imunidades dos impostos (Recíproca, Religiosa, Social, Cultural e musical – rol do art. 150, VI). → Atenção, aplica-se as imunidades “dos impostos” também à CBS (Contribuição)

Exceção (não aplicável): as imunidades das Contribuições da Seguridade Social (Art. 195, §7º).

O importante é entender que, em regra, IBS e CBS seguem as mesmas regras, forma de uniformizar e simplificar a tributação nacional.

Continuando no resumo sobre a EC 132/2023, agora vamos ver o Imposto sobre Bens e Serviços (IBS), imposto instituído por LC Federal (CF, Art. 156-A, “caput), mas de competência compartilha entre E, DF e M (CF, Art. 156-A, “caput”).

Aplica-se os princípios:

Incidência (Art. 156-A, §1º, I e II): bens materiais, imateriais (inclusive direitos), serviços; importação (PF ou PJ, ainda que não seja sujeito passivo habitual do imposto, qualquer que seja a sua finalidade)

Não incidência/imunidade:

Vejamos outras informações no resumo sobre a EC 132/2023.

Legislação e Benefícios fiscais:

Alíquota:

Outros aspectos quantitativos

Também é válido guardar as hipóteses de estipulação em LC.

Lei Complementar no IBS (CF, Art. 156-A, §5º) – LC disporá sobre:

Para finalizar o resumo sobre a EC 132/2023, vejamos a Contribuição sobre Bens e Serviços – CBS (CF, Art. 195, V), tributo de competência da União, também instituído por LC (CF, Art. 195, V).

Vimos que o IBS e CBS, em regra, seguem as mesmas regras, assim vejamos alguns pontos de atenção.

Regras não aplicáveis:

Alíquota (CF, Art. 195, §15º): poderá ter sua alíquota fixada em lei ordinária.

CBS não integra a BC (CF, Art. 195, §17º): a sua própria (CBS), Imposto Seletivo (IS), PIS/COFINS e IBS.

Cashback (CF, Art. 195, V, §18º): Lei (ordinária) estabelecerá as hipóteses de devolução da contribuição a pessoas físicas, inclusive em relação a limites e beneficiários, com o objetivo de reduzir as desigualdades de renda.

Pessoal, chegamos ao final do resumo sobre a EC 132/2023 (reforma tributária), espero que tenham gostado.

Trata-se de um tema que será amplamente cobrado nas próximas provas, assim não deixe de estudar o assunto na íntegra por nossas aulas, pois o assunto é de extrema importante e cabe aprofundamento detalhado.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin/

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!