Matheus Henrique Dias Guimarães

Aprovado em 1° lugar no concurso PF para o cargo de Agente Administrativo - Pará (PA)

Aprovado em 1° lugar na PF: Matheus Guimarães

Olá, Pessoal! Vamos continuar nosso resumo da Lei Estadual 6.182/98, que regula o Processo Administrativo Tributário, PAT, para o cargo de Auditor Fiscal e Fiscal de Receitas da SEFAZ-PA.

Relembrando a organização do nosso resumo do PAT para SEFAZ-PA, ela será feita em duas partes, organizadas como segue:

Sem mais delongas, vamos ao que interessa!

Antes de tudo, saiba que a competência para o julgamento em primeira instância é, originalmente, do Diretor da Julgadoria de 1ª instância e que serão escolhidos Auditores Fiscais de Receitas Estaduais em efetivo exercício para integrar a Julgadoria. Também saiba que o prazo para julgamento é de 30 dias, cabendo prorrogação em igual período pelo SEFAZ, sob pena de responsabilidade funcional do julgador.

Prosseguindo, saiba os casos em que a lei determina o indeferimento da impugnação, são 5 casos em que, ou a impugnação perde o objeto, ou não possui um dos seus elementos essenciais:

Vale salientar que os recursos são sempre o assunto mais explorado quando o assunto é PAT. Assim, não arrisque chegar na prova sem ter suas hipóteses de cabimento na ponta da língua! Para facilitar, vamos listar os recursos de primeira instância, eles são apenas 2 e são feitos às Câmaras do TARF:

Com relação ao Recurso de Ofício, saiba que a autoridade deve fazê-lo na própria decisão e, caso o recurso verse sobre toda a decisão, não será necessário intimar o Sujeito Passivo e o expediente deverá ser enviado ao TARF em 2 dias.

Além disso, com relação ao Recurso Voluntário, o Sujeito Passivo deve interpor o recurso em 30 dias contados da intimação da decisão de primeira instância para o próprio órgão que o intimou. Agora, preste atenção: O Recurso Voluntário pode ser intempestivo! Nesse caso ele apenas não terá efeito suspensivo. Além disso, admitem-se apenas provas documentais nesse recurso, não podendo o sujeito passivo requisitar novas perícias, por exemplo.

Continuando nosso resumo do PAT para a SEFAZ-PA, tenha em mente que, ao receber um expediente, o Procurador do Estado terá 30 dias para se manifestar. Após a manifestação do Procurador, o expediente será enviado a um Relator que deverá relatar e devolver o expediente em 30 dias.

Além disso, tanto o Procurador quanto o Relator poderão requerer diligências que serão apreciadas pelo Presidente do TARF ou da Câmara, sendo que, caso seja o Procurador, ao ser cumprida a diligência, o prazo será interrompido, recomeçando do zero, enquanto que para o Relator o prazo será apenas suspenso.

Por fim, saiba também que, em se tratando dos casos de jurisprudência listados no item 5 da primeira parte do resumo, os conselheiros deverão observar tais precedentes. Além disso, caso o STF suspenda liminarmente a eficácia de legislação que afete o julgamento, o presidente poderá suspender também o julgamento até que o STF tenha uma decisão definitiva.

Mais uma vez, atenção redobrada nesse ponto! Vejamos o resumo dos recursos em segunda instância no PAT para a SEFAZ-PA, feitos ao Pleno do TARF:

Primeiramente lembre-se que o prazo para interpor o recurso é de 30 dias contados da intimação. Em seguida, atente-se ao fato de que o recurso de segunda instância não pode ser distribuído ao mesmo conselheiro que redigiu o acórdão na primeira instância. Por fim, é importante saber que o Recurso de Revisão deve ser instruído com a prova da interpretação divergente e pode ser interposto tanto pelo Sujeito Passivo quanto pelo Procurador do Estado.

Continuando nosso resumo do PAT para a SEFAZ-PA, vamos falar da Resolução Interpretativa, que visa uniformizar a interpretação e aplicação da legislação tributária. Aqui, retenha apenas que a Resolução é proposta ao Pleno do TARF por qualquer de seus membros ou ainda por julgador de primeira instância. Mais importante que isso, retenha a informação contida no parágrafo primeiro do artigo 48:

Art. 48. A interpretação e a aplicação da legislação tributária poderão ser determinadas pelo Tribunal Administrativo de Recursos Fazendários sob a forma de resolução interpretativa.

§1 É defeso ao Tribunal Administrativo de Recursos Fazendários expedir resolução interpretativa que contrarie solução de consulta, salvo se reformada.

§4 O processamento da resolução interpretativa obedecerá ao disposto nos arts. 36 a 45 e sua aprovação dar-se-á pelo voto da maioria absoluta do Pleno.

§7 A requerimento do respectivo Relator ou Julgador, poderá ser suspenso o julgamento de expediente cuja matéria tenha sido objeto de proposta de resolução interpretativa em tramitação.

Sobre a Consulta, saiba que ela pode ser feita tanto pelo Sujeito Passivo que tiver legítimo interesse quanto por órgãos da administração pública e entidades representativas de categorias econômicas ou profissionais. Os efeitos serão somente entre as partes, e, no caso das associações, entre seus associados ou filiados.

A competência para a resolução da consulta é do órgão de tributação, que emitirá parecer técnico em 45 dias do recebimento do expediente. Da decisão do órgão cabe recurso ao SEFAZ.

O artigo 57 descreve os efeitos da consulta e é importante que você tenha a redação dele em mente:

Art. 57. A consulta produz os seguintes efeitos, exclusivamente em relação à matéria consultada:

I – suspende o curso do prazo de recolhimento dos tributos não-vencidos à data em que for formulada;

II – adquire o caráter de denúncia espontânea em relação a débito vencido até a data da ciência de sua solução pelo sujeito passivo, desde que, no prazo de trinta dias da data da intimação da solução, o sujeito passivo adote as demais providências previstas no art. 7o;

III – exclui a punibilidade do consulente, no que se refere a infrações meramente formais;

IV – impede ação fiscal a partir da apresentação da consulta até trinta dias da data da ciência.

§ 1o A suspensão do prazo prevista no inciso I não se aplica ao recolhimento de tributo cobrado por substituição tributária ou declarado pelo sujeito passivo.

Ao que parece, o inciso III é redundante considerando-se o inciso II. Sua redação é confusa, mas é importante tê-lo decorado, pois o avaliador adora copiar trechos da legislação!

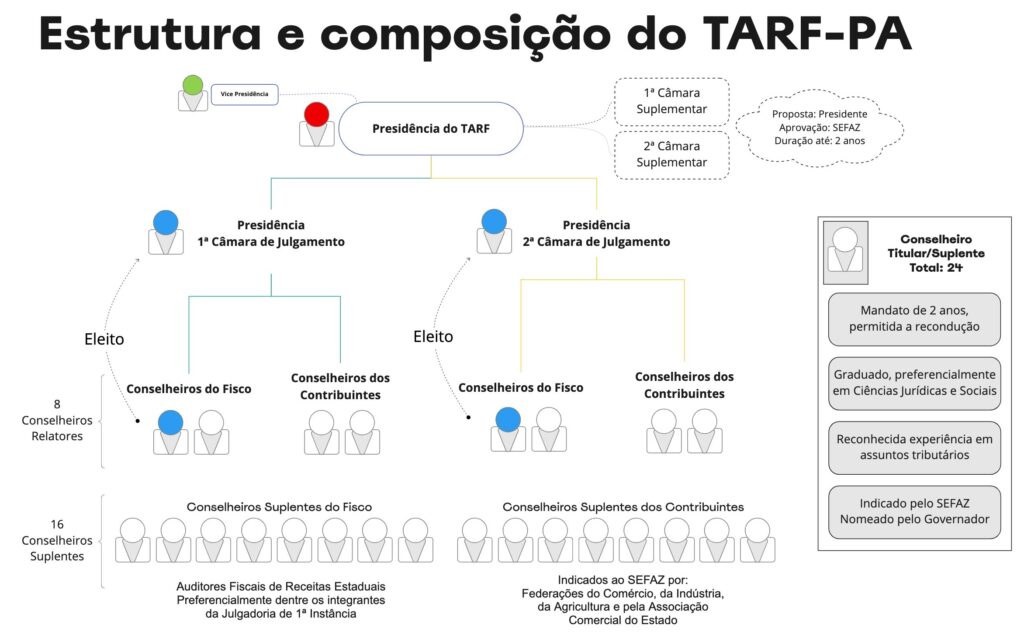

Primeiramente, saiba que esse assunto é de simples memorização e de importância média no nosso resumo de PAT para SEFAZ-PA, assim, pode ser um diferencial dos demais candidatos caso caia na prova. Vamos tentar esquematizar ao máximo para que vocês tenham um bom resumo de véspera!

Saiba também que, para a escolha dos Conselheiros Titulares das Câmaras de Julgamento, o SEFAZ irá indicar preferencialmente Auditores que já tenham exercido a função de Conselheiro, Suplente ou Integrante da Julgadoria de Primeira Instância.

Ademais, em cada Câmara de Julgamento atuarão 2 Procuradores do Estado.

Grave as hipóteses de perda de mandato dos Conselheiros:

Art. 75. §2 Os Conselheiros perderão o mandato se ocorrer uma das seguintes hipóteses:

I – faltar, sem justo motivo, a 3 (três) sessões consecutivas ou 10 (dez) alternadas, durante o período de 1 (um) ano calendário;

II – solicitar prorrogações de prazos para relatar expediente sob sua responsabilidade 3 (três) vezes consecutivas ou, em relação a expedientes diversos, 10 (dez) vezes alternadas, durante o período de 1 (um) ano calendário;

III – deixar de relatar expedientes sob sua responsabilidade, sem pedido de prorrogação ou justificativa, durante 2 (duas) sessões consecutivas à em que deveria ser relatado;

IV – praticar atos de improbidade administrativa ou que deliberadamente impeçam a tramitação normal dos expedientes.

Saiba também as principais competências do Presidente do TARF e dos Procuradores do Estado:

Finalmente, para terminar nosso Resumo de PAT para SEFAZ-PA, o artigo 88 traz algumas observações importantes sobre a Julgadoria de Primeira Instância. Segundo ele, os integrantes da Julgadoria serão Auditores Fiscais com os mesmos requisitos dos Conselheiros do TARF e serão designados pelo SEFAZ. Além disso, o coordenador da Julgadoria será indicado pelo SEFAZ e nomeado pelo governador.

As hipóteses de impedimento dos integrantes da Julgadoria são as seguintes:

Pessoal, chegamos ao final do Resumo do PAT para a SEFAZ-PA, espero que tenha sido útil! Desejo sabedoria para que vocês consigam mostrar no dia da prova tudo que aprenderam nessa caminhada!

Este resumo é uma poderosa ferramenta de revisão, mas sabemos que o estudo para Concursos Públicos de alto nível como o da SEFAZ-PA é uma grande jornada. Assim, para que você consiga a aprovação, é necessário perseverança e, acima de tudo, é necessário fazer as escolhas certas.

Você sabia que 91% dos aprovados no último concurso de Auditor Fiscal da SEFAZ-ES são nossos alunos? Confira nosso pacote completo para a SEFAZ-PA e venha estudar com o líder absoluto em aprovações!