Matheus Henrique Dias Guimarães

Aprovado em 1° lugar no concurso PF para o cargo de Agente Administrativo - Pará (PA)

Aprovado em 1° lugar na PF: Matheus Guimarães

Saiba mais detalhes sobre a responsabilidade do auditor de emitir um relatório apropriado nas circunstâncias em que o auditor conclui que é necessária uma modificação na opinião, de acordo com o Resumo NBC TA 705.

Olá, Estrategista. Tudo joia?

Neste post iremos dar continuidade a uma série de artigos sobre os resumos das principais Normas de Auditoria, as chamadas NBCs. No post anterior, resumimos a NBC TA 700: Relatório do Auditor.

Sabemos que a quantidade de assuntos e NBC TAs é imensa, e tentar estudar todos é um erro. Portanto separamos uma lista com as principais NBCs cobrados em concursos, e iremos apresentar um resumo de cada um destes, tendo em vista que muitos dessas NBCs são extensas demais, e apresentam determinados conteúdos que não são relevantes para concursos públicos.

Gostaria ainda de explicações mais detalhadas, com exemplos práticos e resolução passo a passo dos exercícios?! Acesso aqui nossos cursos de Auditoria para Concursos, elaborados pelos melhores professores da área.

Daremos continuidade então com o Resumo NBC TA 705.

Antes de mais nada, existem, basicamente, 3 tipos de opiniões modificadas, a saber:

Análise: Embora muitos acreditem que a abstenção de opinião é quando, no relatório, não existe nenhuma opinião, não é isto verdade. Ou seja, a abstenção de opinião também é uma opinião (modificada).

Ademais, a decisão sobre que tipo de opinião modificada é apropriada depende:

Sendo assim, o objetivo do auditor é expressar claramente uma “Opinião modificada” quando:

Análise: Quando houver distorção relevante ou não identificação de evidências de que as demonstrações não apresentam distorções relevantes, o auditor deverá modificar sua opinião, entre: opinião com ressalva, adversa ou com abstenção de opinião.

Nessas ocasiões, deve-se atentar para as seguintes palavras-chave:

Consequentemente, pode surgir distorção relevante nas demonstrações contábeis em relação à:

Cumpre salientar que efeitos generalizados sobre as demonstrações contábeis são aqueles que, no julgamento do auditor:

Análise: Pode ser o caso de apenas 1 item, no meio de centenas, apresentar distorções e que sejam consideradas generalizadas. Contudo, para que isso ocorra, a parcela (monetária) desde item deve ser significativa em relação ao todo.

Por outro lado, o oposto também pode acontecer, vários itens com distorções pequenas podem, conjuntamente, representar parcela substancial.

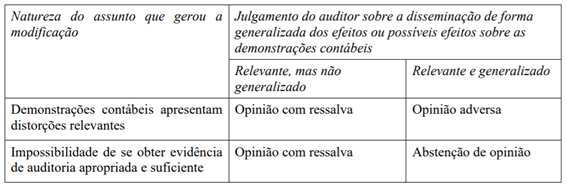

O auditor deve expressar uma “Opinião com ressalva” quando:

O auditor deve expressar uma “Opinião adversa” quando, tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são RELEVANTES E GENERALIZADAS para as demonstrações contábeis.

O auditor deve se abster de expressar uma opinião quando não consegue obter evidência de auditoria apropriada e suficiente para fundamentar sua opinião e ele concluir que os possíveis efeitos de distorções não detectadas sobre as demonstrações contábeis, se houver, poderiam ser relevantes e generalizados.

Assim, ao abster de expressar uma opinião sobre as demonstrações contábeis devido à impossibilidade de se obter evidência de auditoria apropriada e suficiente, ele deve alterar a descrição das responsabilidades do auditor para incluir apenas declaração:

Quando o auditor considera necessário expressar uma “Opinião adversa” ou abster-se de expressar opinião sobre as demonstrações contábeis como um todo, o seu relatório NÃO deve incluir, também, uma opinião NÃO modificada com relação à mesma estrutura de relatório financeiro.

Quando o auditor modifica sua opinião, ele deve usar, na seção “Opinião”, o título “Opinião com ressalva”, “Opinião adversa” ou “Abstenção de opinião”.

Quando o auditor prevê modificar a opinião no seu relatório, ele deve comunicar aos responsáveis pela governança as circunstâncias que levaram à modificação prevista e o texto proposto da modificação.

Análise: Tanto nas hipóteses em que o auditor opta por incluir um parágrafo de ênfase ou de outros assuntos, para o melhor entendimento das demonstrações contábeis pelos usuários, quanto nos casos em que ele modifica sua opinião, os responsáveis pela governança da entidade auditada devem ser comunicados.

A Tabela a seguir mostra como o julgamento do auditor sobre a natureza do assunto que dá origem à modificação e à disseminação de forma generalizada dos seus efeitos ou possíveis efeitos sobre as demonstrações contábeis afeta o tipo de opinião a ser expressa.

A impossibilidade do auditor de se obter evidência de auditoria apropriada e suficiente (também denominada limitação no alcance da auditoria) pode ser decorrente de:

Todavia, a impossibilidade de executar procedimento específico não constitui limitação no alcance da auditoria se o auditor conseguir obter evidência de auditoria apropriada e suficiente por meio de procedimentos alternativos.

Análise: Como percebido, uma limitação, por si só, não enseja a modificação da opinião do auditor, nos casos em que essa limitação possa ser contornada por procedimentos alternativos.

A viabilidade de renunciar ao trabalho de auditoria pode depender do estágio de execução do trabalho na época em que a administração impõe a limitação de alcance.

No caso de o auditor ter concluído parte significativa da auditoria, ele pode decidir concluir a auditoria na medida do possível, abster-se de expressar uma opinião e explicar a limitação de alcance na seção “Base para abstenção de opinião” em vez de renunciar.

Em nossa opinião, exceto pelos efeitos do assunto descrito na seção a seguir intitulada “Base para opinião com ressalva”, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Companhia ABC, em 31 de dezembro de 20X1, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil.

Em nossa opinião, devido à importância do assunto discutido no parágrafo a seguir intitulado “Base para opinião adversa”, as demonstrações contábeis consolidadas acima referidas não apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira consolidada da Companhia ABC e suas controladas, em 31 de dezembro de 20X1, o desempenho consolidado de suas operações e os seus fluxos de caixa consolidados para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil.

Não expressamos uma opinião sobre as demonstrações contábeis consolidadas da Companhia ABC e suas controladas pois, devido à relevância do assunto descrito na seção a seguir intitulada “Base para abstenção de opinião”, não nos foi possível obter evidência de auditoria apropriada e suficiente para fundamentar nossa opinião de auditoria sobre essas demonstrações contábeis consolidadas.

E aí, curtiu o Resumo NBC TA 705?!

Gostaria ainda de explicações mais detalhadas, com exemplos práticos e resolução passo a passo dos exercícios?! Acesso aqui nossos cursos de Auditoria para Concursos, elaborados pelos melhores professores da área.

Forte abraço

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Fique por dentro de todos os concursos: