Gustavo de Freitas Maia

Aprovado em 8° lugar no concurso MP-PI para o cargo de Técnico Ministerial - Área Administrativa

Aprovado no concurso MP-PI: Gustavo Maia

Olá, pessoal! O assunto de hoje tem aparecido nos últimos concursos dos Fiscos Estaduais, especificamente nas áreas de conhecimento voltadas para Auditoria e Fiscalização. Assim, esse resumo de SPED e EFD é importante para se familiarizar com o assunto.

A importância crescente do tema se deve ao esforço que vem sendo empreendido pelas Administrações Tributárias para adequar as obrigações acessórias ao mundo digital, em que não faz mais sentido manter registros transacionais ou documentos em papel.

Dessa forma, surgiram o Sistema Público de Escrituração Digital (SPED), a Escrituração Fiscal Digital (EFD) e os Documentos Fiscais Eletrônicos, como a famosa Nota Fiscal Eletrônica (NF-e), hoje já bastante difundida, inclusive no comércio eletrônico. Quem compra pela Internet certamente já recebeu o Documento Auxiliar da Nota Fiscal Eletrônica (DANFE) por e-mail.

No entanto, é importante saber que, apesar de presente nos editais, esse é um assunto que não tem muita incidência em prova. Porém, como o aluno deve se preparar para o que der e vier, terá que estudar essa matéria para cobrir todo o edital, certo? Por isso, o objetivo aqui é transmitir os principais conceitos de uma forma objetiva, que auxilie e acelere o estudo principal.

Além disso, é importante já pensar na vida pós-concurso: os conhecimentos desse artigo serão valiosos para o exercício da profissão de auditor fiscal. Sem mais delongas, vamos ao assunto!

Para compreender a função do SPED, é interessante tomar uma perspectiva histórica: antes dele, as obrigações fiscais acessórias, tais como emissão de notas fiscais e respectivas escriturações em livros fiscais, eram manuseadas em papel, tanto pelos fiscos, quanto pelos próprios contribuintes.

A parte contábil seguia a mesma lógica de manter seus registros e controles em documentos físicos. Mesmo após a adoção da informatização de sistemas por empresas e governos, como não havia integração, tudo precisava ser impresso, assinado, autenticado ou entregue em mídias como CD’s, quando demandado pela autoridade fiscal.

Com o lançamento do projeto SPED, esse cenário começou a mudar: os livros físicos e as notas em papel foram substituídas por arquivos digitais, de diferentes formatos a depender do módulo utilizado; e a entrega de documentos, em repartições públicas, para o cumprimento da obrigação acessória foi substituída pela transmissão via internet.

O Decreto nº 6.022, de 22 de janeiro de 2007, instituiu o SPED. O trecho transcrito a seguir traz a definição formal do sistema:

Art. 1º Fica instituído o Sistema Público de Escrituração Digital – Sped.

Art. 2º O Sped é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal dos empresários e das pessoas jurídicas, inclusive imunes ou isentas, mediante fluxo único, computadorizado, de informações. (Redação dada pelo Decreto nº 7.979, de 2013)

O SPED pode ser visto como uma grande base nacional para a entrega de documentos contábeis e fiscais em formato digital. Da primeira parte da definição, depreende-se que, uma vez que tais arquivos tenham sido entregues com sucesso, considera-se que ele está recepcionado, validado, armazenado e autenticado.

Na versão física do processo de cumprimento de obrigações acessórias, antes do SPED, cada uma dessas etapas era bastante custosa para as empresas, pois envolvia a impressão dos arquivos e visitas a diferentes repartições públicas.

De acordo com o próprio site nacional do SPED, seus principais objetivos são:

De modo geral, o SPED visa a modernização da sistemática do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores.

A partir da definição e dos objetivos do SPED, é intuitivo identificar seus principais usuários, informados no Art. 3º do Decreto nº 6.022:

O interesse de todos os usuários informados tem estrita relação com sua atribuição funcional. Segundo o parágrafo primeiro do mesmo artigo, no âmbito das suas respectivas competências, eles devem estabelecer os detalhes operacionais, como obrigatoriedade, periodicidade e prazos para apresentação dos livros e documentos por eles exigidos, por intermédio do SPED.

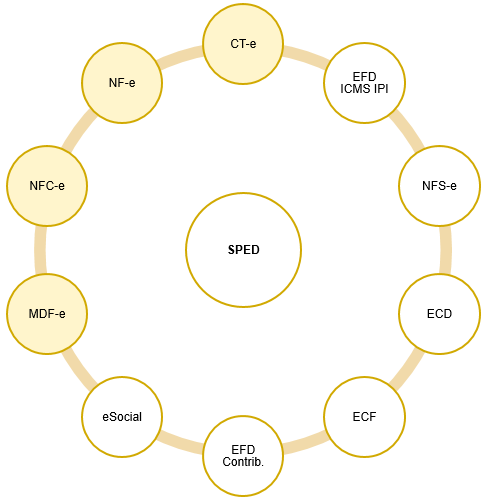

O SPED iniciou com três grandes projetos: Escrituração Contábil Digital (ECD), Escrituração Fiscal Digital (EFD) e Nota Fiscal Eletrônica (NF-e) – Ambiente Nacional. Atualmente, o sistema conta com 14 módulos, que são como subprojetos do sistema principal. A figura abaixo traz os principais, em termos de contribuintes obrigados e volume de documentos entregues.

No contexto dos fiscos estaduais, os módulos mais importantes são aqueles relacionados aos documentos fiscais eletrônicos, que estão destacados na figura, e a EFD ICMS IPI, cujo principal conteúdo é a escrituração dos documentos fiscais.

Graças a esse grande volume de dados disponibilizados em uma única base nacional, os fiscos estaduais puderam desenvolver formas mais modernas de fiscalizar, baseando-se no cruzamento e análise das informações.

Com isso, à fiscalização vertical, em que os contribuintes selecionados são fiscalizados por um auditor dedicado, somou-se o modelo horizontal, em que potencialmente todos os contribuintes são analisados em algum aspecto que pode ser automatizado, os chamados batimentos de auditoria.

Um exemplo de batimento é a comparação entre as NF-es de Saída escrituradas pelo contribuinte em sua EFD e aquelas que, de fato, o contribuinte emitiu e estão no SPED. Ora, essa tarefa manualmente custosa hoje pode ser feita sem nenhuma intervenção humana, apenas integrando o SPED ao sistema local capaz de “baixar” as informações e realizar os cruzamentos.

A EFD é uma declaração emitida e armazena eletronicamente. Em outras palavras, é um arquivo digital, em formato .txt, e contempla:

A EFD surgiu com o objetivo de substituir a escrituração de livros, documentos e outras informações fiscais em papel por um meio digital. Assim, ela substitui os seguintes livros fiscais, cujas descrições podem ser encontradas nos regulamentos de cada Estado:

Primeiramente, o contribuinte deve gerar, no ambiente da sua empresa, um arquivo eletrônico, contendo as informações da escrituração – as mesmas que seriam registradas em um livro físico, em papel.

A diferença é que, no modo eletrônico, ele deverá seguir um formato pré-determinado, denominado layout. Para saber qual é versão de layout vigente a partir de janeiro de 2009 , deve-se consultar o Ato COTEPE/ICMS nº 09/08 e suas alterações. Além disso, ao invés da assinatura convencional, o arquivo da EFD deve ser assinado digitalmente.

Uma vez que o arquivo esteja pronto, ele deve ser submetido ao Programa Validador (PVA), disponibilizado no site do SPED, para validação de conteúdo, assinatura digital e transmissão, retornando os erros passíveis de correção.

As validações alcançam a estrutura do arquivo, o conteúdo dos campos e a consistência dos dados informados, e são descritas em um documento denominado Guia Prático da EFD.

Após a geração do arquivo, deve-se transmiti-lo pela Internet para o ambiente do SPED, que funciona como um repositório nacional de todas as EFDs. Por fim, esse ambiente nacional compartilha os arquivos recebidos com os fiscos estaduais e com a própria RFB.

Como essas etapas já foram alvo de questões de prova, segue um resumo para fixá-las bem:

O informante assina a EFD por meio de certificado digital, tipo A1 ou A3, emitido por autoridade certificadora credenciada pela Infraestrutura de Chaves Públicas Brasileira (ICP-Brasil). Podem assinar a EFD:

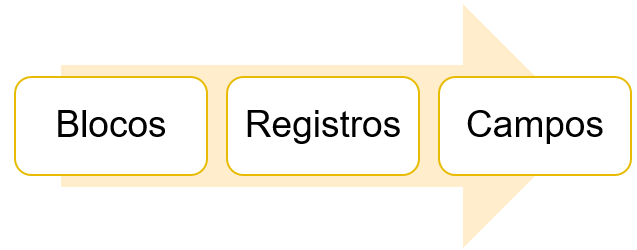

A figura abaixo traz uma visão geral da estrutura da EFD. Basicamente, o arquivo consiste em um conjunto de Blocos, os quais são decompostos em Registros, que, por fim, contêm campos.

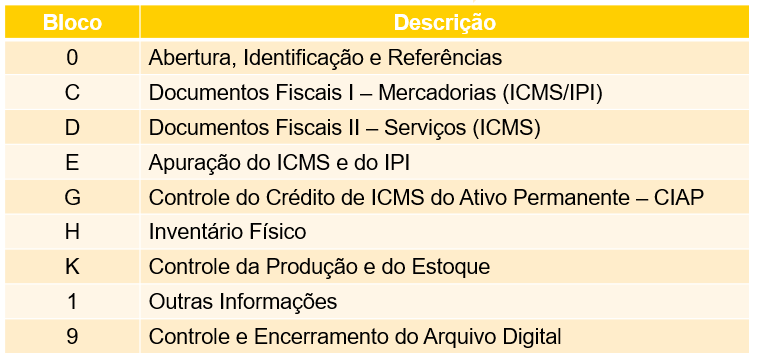

A tabela abaixo descreve os Blocos, que são a parte mais macro da estrutura. É importante saber cada um dos nomes – letras e números – e entender as informações registradas em cada um deles.

Os blocos C e D são muito importantes, pois recebem a escrituração dos documentos fiscais. Ou seja, dentro deles o contribuinte informa os documentos que foram emitidos pela própria empresa (documentos de saída) e aqueles nos quais a empresa figura como destinatária de mercadoria ou tomadora de serviço (documentos de entrada).

Já o bloco E trata da apuração do ICMS. Esse bloco consolida os débitos e créditos provenientes dos documentos fiscais eletrônicos (blocos C e D), indicando o saldo credor e o saldo devedor do contribuinte.

Por hoje, é isso, pessoal! Espero que tenham gostado desse resumo de SPED e EFD, e que o artigo tenha aguçado o interesse por conhecer mais sobre o assunto.

Abraços e até a próxima!

Lara Dourado

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

.