Matheus Henrique Dias Guimarães

Aprovado em 1° lugar no concurso PF para o cargo de Agente Administrativo - Pará (PA)

Aprovado em 1° lugar na PF: Matheus Guimarães

Já tem anotado o Resumo do CPC 25 – Provisões, Passivos e Ativos Contingentes? Não saia deste artigo sem saber os principais pontos deste Pronunciamento Contábil

Olá Estrategista. Tudo joia?

Neste artigo iremos dar prosseguimento ao projeto de resumos dos principais Pronunciamentos Contábeis emitidos pelo Comitê de Pronunciamentos Contábeis (CPC).

No post anterior apresentamos o resumo do CPC 23: Políticas Contábeis, Mudança de Estimativa e Retificação de erro. Confira aqui.

Reiteramos que não vale a pena ler todos os CPCs, haja vista a extensão de cada um deles e a quantidade de conteúdo irrelevante para concursos públicos. Portanto, esta série de artigos irá apresentar apenas os tópicos dos Pronunciamentos que podem vir a ser cobrados nos certames.

Além disso, iremos abordar os tópicos em sua literalidade, uma vez que muitas questões são apresentadas dessa forma aos candidatos. Gostaria ainda de explicações mais detalhadas, com exemplos práticos e resolução passo a passo dos exercícios?! Acesse aqui nossos cursos de Contabilidade para Concursos, elaborados pelos melhores professores da área.

Vamos então ao Resumo CPC 25 Provisões, Passivos Contingentes e Ativos Contingentes.

Antes de mais nada, este pronunciamento não se aplica a instrumentos financeiros.

Este pronunciamento define provisão como passivo de prazo ou valor incertos.

Como já sabemos, Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos da entidade capazes de gerar benefícios econômicos.

Evento que cria obrigação é um evento que cria uma obrigação legal ou não formalizada que faça com que a entidade não tenha nenhuma alternativa realista senão liquidar essa obrigação.

Obrigação legal é uma obrigação que deriva de:

Obrigação não formalizada é uma obrigação que decorre das ações da entidade em que:

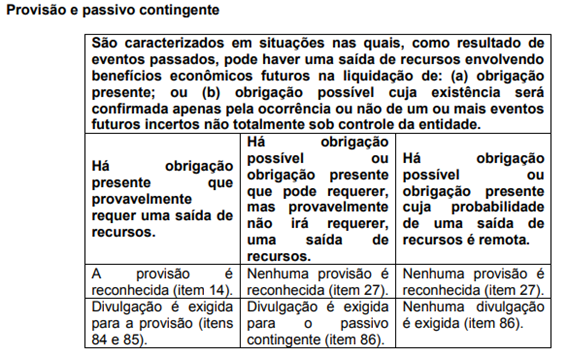

Passivo contingente é:

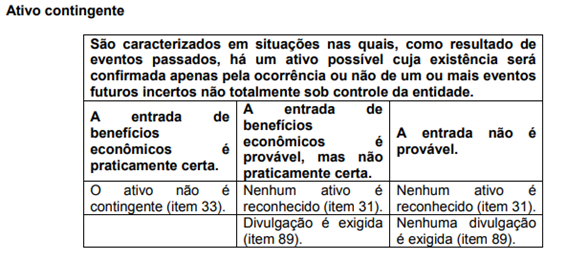

Ativo contingente é um ativo possível que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade.

As provisões podem ser distintas de outros passivos tais como contas a pagar e passivos derivados de apropriações por competência (accruals) porque há incerteza sobre o prazo ou o valor do desembolso futuro necessário para a sua liquidação.

Em sentido geral, todas as provisões são contingentes porque são incertas quanto ao seu prazo ou valor.

Porém, no Resumo CPC 25 o termo “contingente” é usado para passivos e ativos que não sejam reconhecidos porque a sua existência somente será confirmada pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob o controle da entidade.

Adicionalmente, o termo passivo contingente é usado para passivos que não satisfaçam os critérios de reconhecimento.

O Resumo CPC 25 distingue entre:

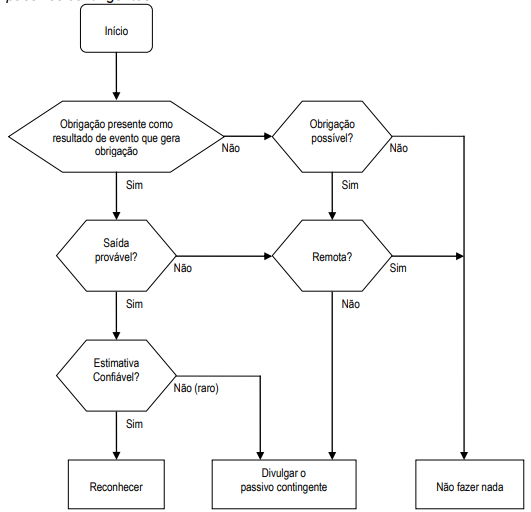

Uma provisão deve ser reconhecida quando:

Se essas condições não forem satisfeitas, nenhuma provisão deve ser reconhecida.

Em casos raros não é claro se existe ou não uma obrigação presente. Nesses casos, presume-se que um evento passado dá origem a uma obrigação presente se, levando em consideração toda a evidência disponível, é mais provável que sim do que não que existe uma obrigação presente na data do balanço.

Um evento passado que conduz a uma obrigação presente é chamado de um evento que cria obrigação. Para um evento ser um evento que cria obrigação, é necessário que a entidade não tenha qualquer alternativa realista senão liquidar a obrigação criada pelo evento.

Esse é o caso somente:

Além disso, uma obrigação envolve sempre outra parte a quem se deve a obrigação. Não é necessário, porém, saber a identidade da parte a quem se deve a obrigação – na verdade, a obrigação pode ser ao público em geral.

Quando os detalhes de nova lei proposta ainda tiverem de ser finalizados, a obrigação surgirá somente quando for praticamente certo que a legislação será promulgada conforme a minuta divulgada.

O uso de estimativas é uma parte essencial da elaboração de demonstrações contábeis e não prejudica a sua confiabilidade.

Isso é especialmente verdadeiro no caso de provisões, que pela sua natureza são mais incertas do que a maior parte de outros elementos do balanço.

Nos casos extremamente raros em que nenhuma estimativa confiável possa ser feita, existe um passivo que não pode ser reconhecido. Esse passivo é divulgado como passivo contingente.

A entidade não deve reconhecer um passivo contingente.

O passivo contingente é divulgado a menos que seja remota a possibilidade de uma saída de recursos que incorporam benefícios econômicos.

Os passivos contingentes são periodicamente avaliados para determinar se uma saída de recursos que incorporam benefícios econômicos se tornou provável.

Se for provável que uma saída de benefícios econômicos futuros será exigida, a provisão deve ser reconhecida nas demonstrações contábeis do período no qual ocorre a mudança na estimativa da probabilidade.

A entidade não deve reconhecer um ativo contingente. Porém, quando a realização do ganho é praticamente certa, então o ativo relacionado não é um ativo contingente e o seu reconhecimento é adequado.

Ademais, o ativo contingente é divulgado quando for provável a entrada de benefícios econômicos.

Exemplo de ativo contingente: uma reivindicação que a entidade esteja reclamando por meio de processos legais, em que o desfecho seja incerto.

O risco descreve a variabilidade de desfechos. Uma nova avaliação do risco pode aumentar o valor pelo qual um passivo é mensurado.

É preciso ter cuidado ao realizar julgamentos em condições de incerteza, para que as receitas ou ativos não sejam superavaliados e as despesas ou passivos não sejam subavaliados.

Porém, a incerteza não justifica a criação de provisões excessivas ou uma superavaliação deliberada de passivos.

As provisões devem ser reavaliadas em cada data de balanço e ajustadas para refletir a melhor estimativa corrente. Se já não for mais provável que seja necessária uma saída de recursos que incorporam benefícios econômicos futuros para liquidar a obrigação, a provisão deve ser revertida.

Provisões para perdas operacionais futuras não devem ser reconhecidas, pois estas perdas não satisfazem a definição de passivo.

Nenhuma obrigação surge pela venda de unidade operacional até que a entidade esteja comprometida com essa operação, ou seja, quando há um contrato firme de venda.

Mesmo quando a entidade tiver tomado a decisão de vender uma unidade operacional e anunciado publicamente essa decisão, ela pode não estar comprometida com a venda até que o comprador tenha sido identificado e houver contrato firme de venda.

A provisão para reestruturação não inclui custos como:

E aí, curtiu esse artigo sobre o resumo CPC 25?! Deixe seu comentário.

Gostaria ainda de explicações mais detalhadas, com exemplos práticos e resolução passo a passo dos exercícios?! Acesse aqui nossos cursos de Contabilidade para Concursos, elaborados pelos melhores professores da área.

Forte abraço

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Fique por dentro de todos os concursos: