Juliane Dionisio

Aprovada em 1° lugar no concurso TRT-10 para o cargo de Analista Judiciário - Especialidade: Arquivologia

Aprovada em 1° lugar no concurso TRT-10: Juliane Dionisio

Olá, meus amigos, tudo bem? No artigo de hoje faremos um resumo sobre RESTOS A PAGAR para o concurso do Tribunal de Contas da União (TCU).

Vale ressaltar que este tema está expressamente citado no edital do certame, no conteúdo programático da disciplina de Contabilidade Aplicada ao Setor Público. Todavia, também “existe espaço” para cobrança do tema na disciplina de Administração Financeira e Orçamentária.

Apesar de não ser um tópico extenso, o assunto Restos a Pagar exige bastante atenção do aluno devido à existência de vários detalhes que os examinadores “adoram”.

Portanto, atente para as dicas ao longo deste artigo e, posteriormente, resolva uma bateria de questões para sedimentação do conteúdo.

Bons estudos!

Segundo a literalidade da Lei 4.320/64, Restos a Pagar são “despesas empenhadas mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas”.

Para melhor entendimento, faremos aqui um adendo para conceituar as etapas da execução da despesa pública (esse conhecimento prévio é imprescindível para o entendimento da matéria).

Nesse momento, é importante saber que a despesa pública, bem como a receita, se processa em algumas etapas. Para o entendimento dos Restos a Pagar basta relembrar as etapas da execução da despesa, conforme esquematizado abaixo:

Conforme inteligência da Lei 4.320/64, os Restos a Pagar classificam-se conforme as etapas da execução da despesa cumpridas no decorrer do exercício financeiro. Veja o resumo abaixo:

Cuidado, pois essa simples diferenciação entre Restos a Pagar Processados e Não Processados “chove” em provas de concursos públicos.

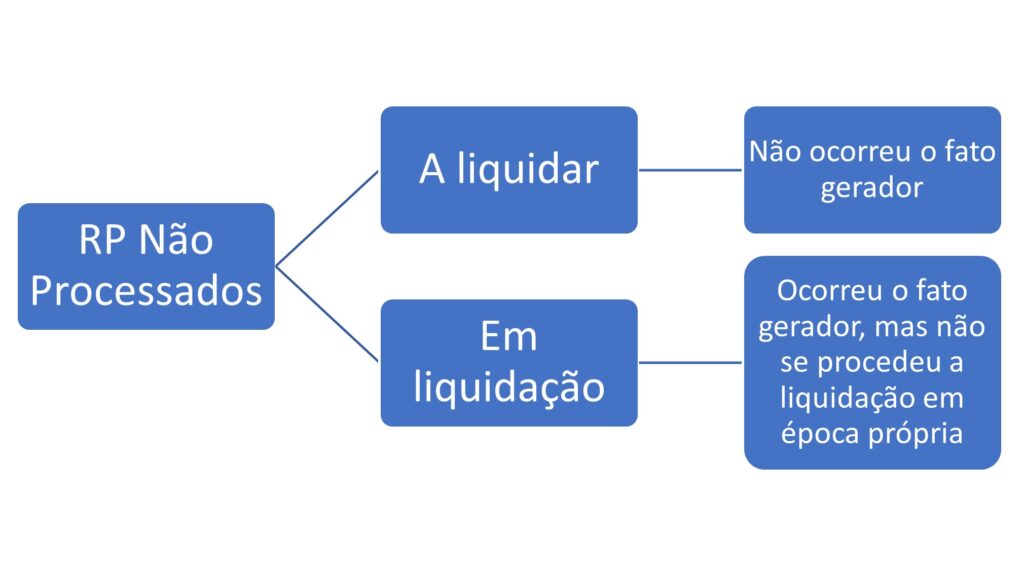

Além disso, vale atentar também para uma “subclassificação” aplicável aos Restos a Pagar Não Processados, conforme resumo abaixo:

Explicando brevemente o esquema acima:

Outro ponto muito cobrado nas provas de concursos públicos acerca do nosso tema é o art. 92 da Lei 4.320/64.

Conforme o supracitado dispositivo, os Restos a Pagar, excluídos os serviços da dívida, fazem parte da dívida pública flutuante e o registro desses Restos a Pagar far-se-á por exercício e por credor, distinguindo-se os Processados dos Não Processados.

Acerca deste tópico não teceremos comentários mais aprofundados, pois com o simples domínio da literalidade disposta acima o candidato já está apto a acertar grande número de questões de provas.

Amigos, atenção total! O Decreto Federal n° 93.872/86 traz uma seção inteira sobre os Restos a Pagar, apresentando disposições relativamente complexas e que poderão ser um diferencial para a aprovação.

Apresentaremos a seguir um resumo das principais disposições sobre Restos a Pagar (e mais prováveis de exigência em prova) constantes deste normativo, todavia é altamente recomendável a leitura integral dos arts. 67 a 70 do Decreto.

Primeiramente, saibam que a inscrição da despesa em Restos a Pagar Não Processados fica condicionada à indicação do ordenador de despesas (art. 68, §1º). Portanto, não existe inscrição automática.

Além disso, cabe esclarecer que o Decreto é bastante restritivo em relação à inscrição e à manutenção de Restos a Pagar Não Processados. Pense, caro aluno, que em um mundo ideal as despesas passariam por empenho, liquidação e pagamento no mesmo exercício financeiro, evitando muitas “dores de cabeça” aos gestores dos orçamentos. Todavia, como isso é uma abstração impossível no mundo real, o Decreto tenta limitar a inscrição de RP Não Processados além de estabelecer regramento para o cancelamento daqueles já inscritos.

Apresentaremos abaixo um resumo sobre Restos a Pagar com enfoque no Decreto n° 93.872/86.

Conforme o art. 35 do Decreto Federal n° 93.872/86, o empenho de despesa não liquidada será considerado anulado em 31 de dezembro (ou seja, não será inscrita em Restos a Pagar Não Processados), para todos os fins, salvo quando:

Amigos, atenção especial para os tópicos citados acima! Eles “chovem” em prova!

Perceba, portanto, que a regra é o cancelamento dos empenhos não liquidados (ou seja, a não inscrição em RP Não Processados). Os itens supra são exceções à regra.

Os Restos a Pagar Não Processados que não forem liquidados até 30 de junho do segundo ano subsequente ao da inscrição serão bloqueados nesta data pela Secretaria do Tesouro Nacional (STN).

Conforme o §4º do art. 68 do Decreto Federal n° 93.872/86, as unidades gestoras responsáveis pelos saldos dos restos a pagar bloqueados poderão efetuar os desbloqueios até 31 de dezembro do exercício em que ocorreu o bloqueio, desde que:

Quanto aos RP Não Processados desbloqueados e não liquidados: serão cancelados em 31 de dezembro do ano subsequente ao do bloqueio.

Por fim, só mais um detalhe: após o cancelamento do RP, o pagamento que vier a ser reclamado no exercício seguinte será pago à conta de dotação para despesas de exercícios anteriores (DEA). Esses são os Restos a Pagar com prescrição interrompida tratados no art. 37 da Lei 4.320/64.

Falamos muito sobre os Restos a Pagar Não Processados nos tópicos acima. Nesse momento é natural que o aluno mais atento esteja se perguntando: e quanto aos RP Processados?

Calma! Faremos agora um resumo sobre o cancelamento de Restos a Pagar Processados (este é bem fácil).

Amigos, atentem para este detalhe: os Restos a Pagar Processados, via de regra, não podem ser cancelados!

Ora, vamos raciocinar: se estamos tratando de RP Processados, a fase de liquidação da despesa já ocorreu, certo? Dessa forma, o direito do credor é certo pois ele já entregou o bem ou serviço. Portanto, não existe razão para que a Administração realize o cancelamento da despesa sob a pena de incorrer em enriquecimento ilícito.

Devemos lembrar que o Balanço Financeiro consiste em uma das demonstrações contábeis aplicáveis ao setor público constantes na Lei 4.320/64.

Conforme a literalidade legislativa, o Balanço Financeiro: “demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte”.

Eis que o aluno pode se perguntar: qual a relação dos Restos a Pagar com o Balanço Financeiro?

Ora… vamos explicar! Perceba que, conforme a definição, os Restos a Pagar são despesas orçamentárias empenhadas mas não pagas no decorrer do exercício. Dessa forma, quando inscritos, deverão “equilibrar” o Balanço Financeiro em face das despesas orçamentárias empenhadas e não pagas. Para isso, os RP são registrados como receita extraorçamentária para compensar a sua inclusão na despesa orçamentária e, portanto, impactam diretamente o Balanço Financeiro da entidade.

Portanto, correndo o risco da repetitividade, vale a pena reforçar: os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária (art. 103, parágrafo único da Lei 4.320/64).

Por fim, vale ressaltar que da mesma forma que a inscrição de Restos a Pagar é tratada como receita extraorçamentária, o pagamento de Restos a Pagar, por óbvio, consiste em uma despesa extraorçamentária.

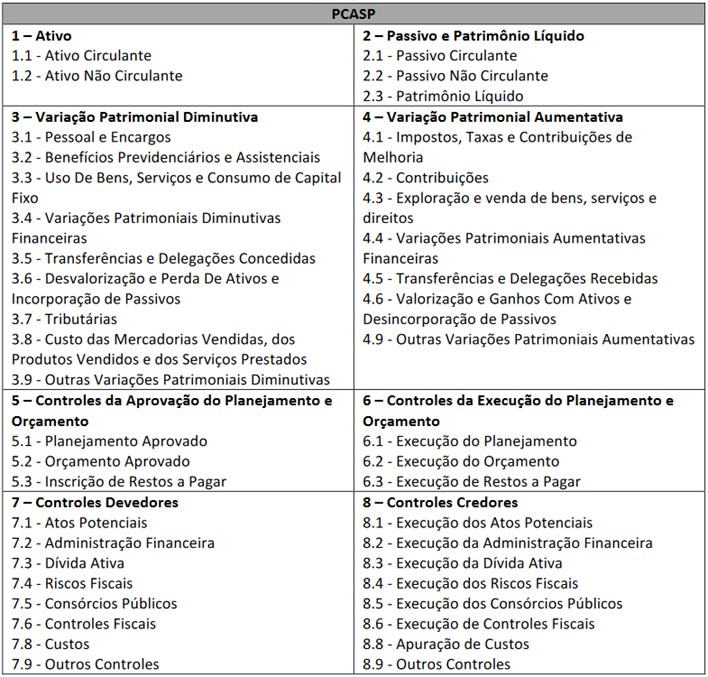

Finalmente, faremos um rápido resumo sobre os Restos a Pagar com foco no Plano de Contas Aplicado ao Setor Público (PCASP).

Para fins de prova, basta entender que os Restos a Pagar constituem grupos específicos do PCASP, na natureza de informação orçamentária, nas classes de Controle da Aprovação do Planejamento e Orçamento (classe 5) e de Controle da Execução do Planejamento e Orçamento (classe 6).

A inscrição de Restos a Pagar é registrada na classe 5 e a execução de Restos a Pagar na classe 6, conforme estrutura do PCASP reproduzida a seguir.

Não teceremos, neste artigo, maiores comentários acerca dos lançamentos típicos do setor público envolvendo os Restos a Pagar, pois isso não é exigência comum em provas de concursos públicos.

Todavia, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta alguns exemplos desses lançamentos.

Meus amigos, por hoje é só.

A essa altura você já percebeu que o objetivo deste artigo não é esgotar o nosso tema (Restos a Pagar), mas sim apresentar um rápido resumo sobre os principais tópicos já cobrados em provas de concurso público.

De qualquer forma, o estudo da aula completa sobre esse tema em um dos cursos regulares do Estratégia Concursos é de extrema importância.

Recomendo também a resolução de várias questões acerca do assunto. Isso ajudará a sedimentar o conteúdo.

Aguardo vocês em uma próxima oportunidade.

Bons estudos.

Um grande abraço,

Rafael Chaves

Saiba mais: Concurso TCU