Marcos Medeiros da Silva

Aprovado em 13° lugar no concurso PF para o cargo de Agente de Polícia Federal

Aprovado na PF: Marcos Silva

O objetivo deste texto é expor o tema da responsabilidade no direito tributário pela substituição e pela transferência, por meio da solidariedade.

Para abordar este assunto, é preciso compreender o escopo da importância do responsável. A questão que inicia essa temática vem com a relação jurídico-tributária, um liame de deveres e obrigações entre um sujeito ativo (que é competente para exigir o cumprimento da obrigação, seja ela principal ou acessória), um sujeito passivo (que é obrigado a cumprir a obrigação, seja ela qual das duas for), o objeto (o que é a obrigação em si) e a sua causa (a previsão da hipótese de incidência em lei ou legislação tributária).

O sujeito passivo, como visto, é que possui a obrigação de pagar (principal), ou de fazer ou não fazer (acessória). Este sujeito passivo pode ser direto, que no caso é o contribuinte – que possui relação pessoal e direta com a situação que constitui seu fato gerador previsto em lei. Ou ele pode ser o responsável, um sujeito passivo indireto, que, não se revestindo na condição de contribuinte (ou seja, não possui relação pessoal e direta com o fato gerador), mas que possui uma relação com o fato gerador decorrente de uma determinação expressa em lei.

A responsabilidade no direito tributário possui na sua maior fonte a lei n. 5.172/1966, o Código Tributário Nacional (CTN). Em que pese o fato de que a maior parte dos conceitos utilizados são de outros ramos do direito, segue o art. 109: “Os princípios gerais de direito privado utilizam-se para pesquisa da definição, do conteúdo e do alcance de seus institutos, conceitos e formas, mas não para definição dos respectivos efeitos tributários.”

Isso quer dizer que o direito tributário pega emprestado as definições, institutos, conceitos e formas de outros ramos do direito – mas não necessariamente seus efeitos, visto que o direito tributário utiliza os conceitos e pode criar efeitos próprios. A responsabilidade no direito tributário é um desses conceitos, podendo ser de dois tipos: por substituição ou por transferência.

A responsabilidade sempre deve vir prevista em lei. Existem situações em que a lei determina que o responsável ocupe o lugar do contribuinte desde a ocorrência do fato gerador de tal forma que o contribuinte “desaparece” na previsão legal – sendo que somente o responsável passa a assumir o polo passivo da relação jurídica no direito tributário.

Um exemplo de responsabilidade por substituição no direito tributário ocorre no Imposto de Renda das Pessoas Físicas (IRPF), quando a lei atribui à fonte pagadora de rendimentos do trabalho assalariado o ônus de recolher na fonte o imposto devido. Nessa situação, a responsabilidade é de tal forma atribuída que a fonte pagadora possui a obrigação de recolher o IRPF, que nem mesmo importa se quem prestou os serviços o fez de forma assalariada como empregado ou não. E se esta fonte pagadora (empresa, fundação ou entidade do setor público) não fizer esta retenção e recolhimento aos cofres públicos, sobre ela recairão todos os ônus da exigência – de maneira que ela não possui qualquer chance de regresso contra o contribuinte, que é quem, em tese, deveria pagar o tributo.

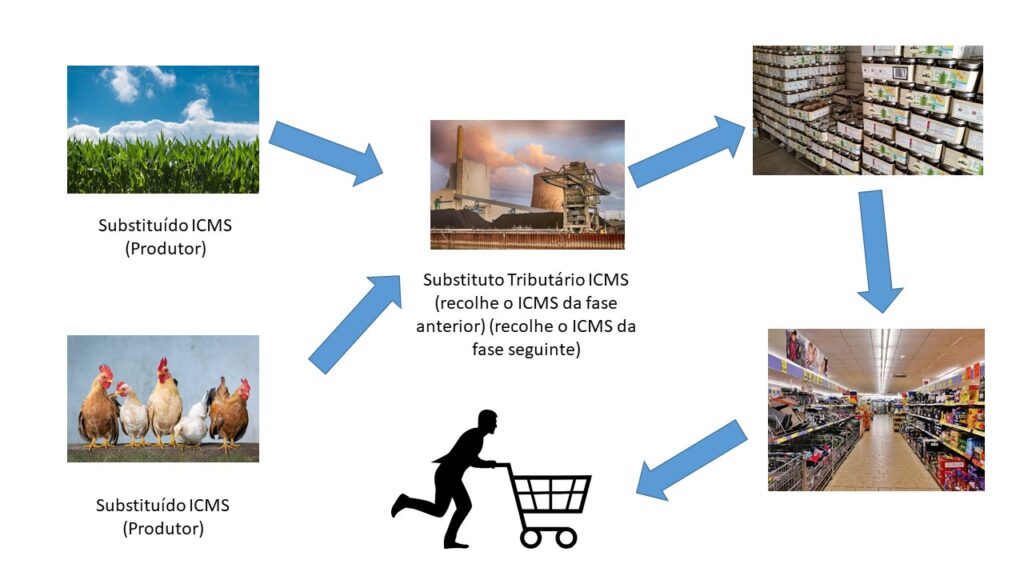

Outro exemplo de responsabilidade no direito tributário por substituição tributária ocorre com o Imposto sobre Circulação de Bens e Serviços de Telecomunicações e Transporte (ICMS), que é um imposto indireto (não incide sobre um contribuinte, mas sobre intermitentes transações econômicas), não-cumulativo (como possui muitas incidências, na próxima incidência permite-se deduzir o que incidiu na fase anterior) e também plurifásico (incide em diversas operações, ou seja, incide tantas vezes quanto ocorrerem vendas do mesmo produto). Nesse imposto, a lei determina que, em determinados produtos, o recolhimento do ICMS deverá ser feito não por quem promove a circulação da mercadoria, mas por quem a compra, que, desta forma, substitui o contribuinte, na substituição tributária regressiva ou diferimento.

Nesse imposto também há a substituição tributária progressiva, ou para a frente, em que a lei prevê o recolhimento do imposto antes do fato gerador das fases seguintes ocorrer, em mais um tipo de responsabilidade no direito tributário por substituição.

A responsabilidade no direito tributário por transferência também é chamada de responsabilidade derivada ou de 2.o grau. Esse tipo de responsabilidade ocorre quando o responsável ocupa o lugar do contribuinte em função de um determinado evento que desloca (transfere) o dever de recolher o tributo para um terceiro selecionado pela lei.

A distinção da responsabilidade por transferência se dá em função de um evento delineado por lei, que a partir do momento em que ocorre transfere o débito tributário para o responsável pagar. O débito, neste caso, não é do responsável – tendo sido atribuído a ele em função do dito evento. Ou seja, a obrigação surge, com um devedor original; entretanto, em função de um evento posterior ao surgimento da obrigação, o dever de recolher o tributo é encaminhado a um terceiro, que, embora não tenha relação pessoal e direta com o fato gerador, possui uma relação indireta com ele, suficiente para que seja estabelecido que a obrigação tributária seja transferida a ele, nos termos da lei.

Nessas circunstâncias, no caso da substituição, o responsável responde pelo próprio débito tributário, ao passo que na transferência, o responsável está encarregado do débito tributário alheio, de outra pessoa.

A responsabilidade no direito tributário por transferência pode ser de três tipos: por solidariedade tributária passiva, dos sucessores ou por sucessão, ou de terceiros.

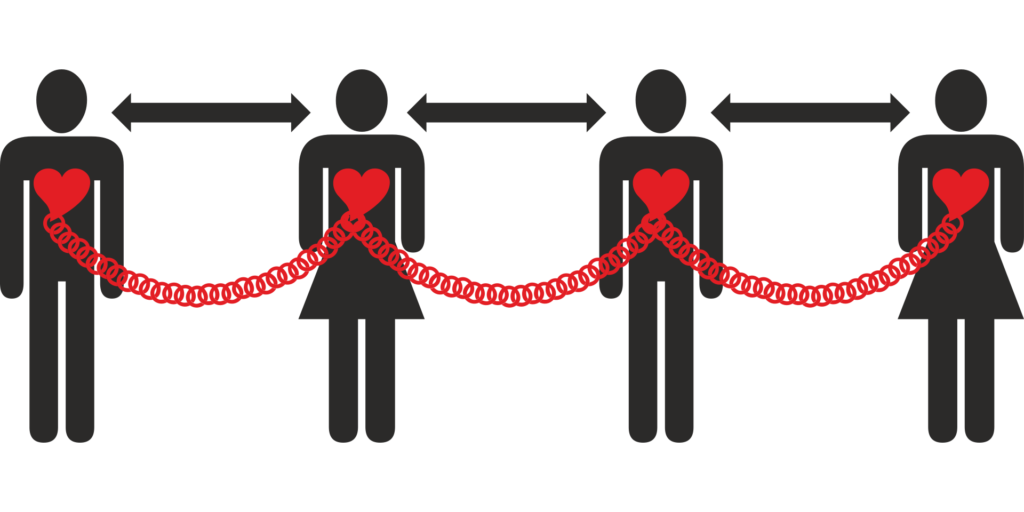

A solidariedade, acerca da responsabilidade no direito tributário, é um conceito do direito civil que foi pego emprestado pelo direito tributário e adaptado. No direito civil, a solidariedade é uma ideia que envolve dois devedores que têm obrigação de pagar a mesma dívida. Conforme o CTN, segue o trecho sobre a solidariedade tributária passiva, começando pelo art. 124: “São solidariamente obrigadas:

I – as pessoas que tenham interesse comum na situação que constitua o fato gerador da obrigação principal;

II – as pessoas expressamente designadas por lei.

Parágrafo único. A solidariedade referida neste artigo não comporta benefício de ordem. “

De forma distinta do direito civil, que prevê a possibilidade de um dos devedores pode responder de forma subsidiária (ele pode responder se o outro devedor for demandado e não cumprir, ou seja, pode ser demandado depois) – a solidariedade tributária passiva não possui benefício de ordem, que funciona como uma garantia de que a administração tributária irá receber seu tributo devido, inclusive podendo cobrar os devedores solidários ao mesmo tempo.

Os devedores solidários podem ser determinados pela lei, ou ainda serem pessoas que possuam interesse comum na situação, como um casal que possui um imóvel de forma conjunta, sobre o qual incide IPTU. Nesta situação o município poderá cobrar o imposto de qualquer um dos cônjuges. Há ainda outras disposições sobre solidariedade no art. 125: “Salvo disposição de lei em contrário, são os seguintes os efeitos da solidariedade:

I – o pagamento efetuado por um dos obrigados aproveita aos demais;

II – a isenção ou remissão de crédito exonera todos os obrigados, salvo se outorgada pessoalmente a um deles, subsistindo, nesse caso, a solidariedade quanto aos demais pelo saldo;

III – a interrupção da prescrição, em favor ou contra um dos obrigados, favorece ou prejudica aos demais.”

É natural que a solidariedade gere esses efeitos, porque a obrigação tributária principal é indivisível, ela não pode ser particionada, sendo uma situação que une esses devedores até a sua extinção. Desta maneira, o pagamento realizado por qualquer deles será referente ao montante devido, até a sua quitação, não importando quanto cada devedor pagou, pois a obrigação é dos devedores solidários.

E os efeitos de uma isenção ou remissão dada a um dos devedores serve aos outros também – exceto se for dada pessoalmente (em função de características próprias de um devedor), bem como uma interrupção da prescrição pode favorecer ou prejudicar igualmente todos os devedores solidários.

Neste texto foi buscada uma compreensão inicial sobre o tema da responsabilidade no direito tributário. Foi identificado que a responsabilidade é uma relação indireta de uma pessoa envolvida na relação jurídico-tributária e que não é pessoal também.

Dessa forma, o responsável também faz parte da situação que envolve o fato gerador, porém, sua ligação com a situação do fato gerador decorre de lei, que explicita de que forma o responsável se relaciona com o fato gerador e como ele cumprirá a obrigação tributária.

De forma geral, a responsabilidade pode se dar por substituição, por transferência ou por solidariedade.

A responsabilidade por substituição é definida por uma situação em que o contribuinte existe e é identificável, mas por motivos relacionados à arrecadação e fiscalização do imposto é mais conveniente e mais adequado que um terceiro, possuidor de maior autonomia financeira, seja quem deva assumir o encargo de recolher o tributo.

De outra banda, a responsabilidade no direito tributário por transferência acontece quando, por um evento que pode dificultar a cobrança do tributo de seu devedor original, torna-se necessário deslocar o cumprimento da obrigação tributária para quem teve contato, ainda que indireto, com a situação que constituiu seu fato gerador. Essa pessoa passa a ser, por imposição da lei, a segunda melhor alternativa para que o fisco tenha a obrigação tributária satisfeita.

A responsabilidade tributária por transferência pode ser por solidariedade, por sucessão, ou de terceiros. A solidariedade é um conceito que coloca pessoas que estejam coobrigadas (vinculadas à mesma obrigação) em pé de igualdade, podendo a obrigação tributária ser cobrada de qualquer um deles. A solidariedade tributária é um conceito adaptado da solidariedade no Direito Civil, que assume características próprias, como, por exemplo, não permitir benefício de ordem – contrariamente ao que o Direito Civil estabelece, mas que serve a propósitos de mais efetividade na cobrança e cumprimento da obrigação principal.

Ricardo Pereira de Oliveira

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Até mais!!