Juliane Dionisio

Aprovada em 1° lugar no concurso TRT-10 para o cargo de Analista Judiciário - Especialidade: Arquivologia

Aprovada em 1° lugar no concurso TRT-10: Juliane Dionisio

Estudaremos neste artigo os principais tópicos sobre o Relatório Resumido da Execução Orçamentária (RREO) para o concurso do Tribunal de Justiça do Estado do Tocantins (TJ TO).

Olá, pessoal, tudo bem com vocês?

Neste artigo trataremos sobre as características do Relatório Resumido da Execução Orçamentária, um dos instrumentos de planejamento previstos na Lei de Responsabilidade Fiscal (LRF).

O foco principal deste resumo é disponibilizar um conteúdo de revisão para o novo certame do TJ TO. Portanto, este artigo, em nenhum aspecto, substitui o estudo da aula completa acerca da matéria.

Nesse sentido, é de extrema importância estudar o tema RREO sob a ótica do curso específico para o TJ TO (já disponível no Estratégia Concursos).

Ademais, vale ressaltar que esse tema está previsto no edital do certame, no conteúdo da disciplina de Contabilidade Aplicada ao Setor Público (CASP), para o cargo de Contador/Distribuidor.

Bons estudos!

Pode-se dizer que o advento da Lei de Responsabilidade Fiscal (LRF) no Brasil buscou consolidar uma gestão fiscal sustentável em nosso país.

Assim, a LRF introduziu demonstrativos e aprimorou os instrumentos de planejamento e orçamento, inclusive no que se refere a seus anexos.

Todavia, no que tange ao Relatório Resumido da Execução Orçamentária, apesar de expressamente previsto na LRF, esse demonstrativo não consiste em uma inovação dessa lei.

Nesse sentido, vale ressaltar que o RREO possui matriz no art. 165, §3º da Constituição Federal de 1988 (CF/88).

Portanto, cuidado, pois as bancas examinadoras “adoram” afirmar que o RREO foi uma inovação da LRF. Não “caia” nessa pegadinha!

A Lei Complementar n° 101/2000 (LRF) apontou um rol de instrumentos de transparência na gestão fiscal, aos quais deverá ser dada ampla divulgação.

Nesse sentido, observa-se, a partir da inteligência dessa lei, que a transparência é vista como uma forma de garantir a boa gestão da coisa pública. Assim, alguns documentos relevantes devem ser divulgados periodicamente de forma a fortalecer o acesso à informação e o próprio controle social.

Dessa forma, conforme a LRF, são instrumentos de transparência na gestão fiscal (art. 48, caput):

Conforme a LRF, o Relatório Resumido da Execução Orçamentária é composto por (art. 52):

Além disso, a LRF estabelece que acompanharão o RREO os demonstrativos referentes à (art. 53):

Pessoal, este tópico é um dos “campeões” de exigência em provas de concursos públicos acerca do RREO. Portanto, sugere-se especial atenção.

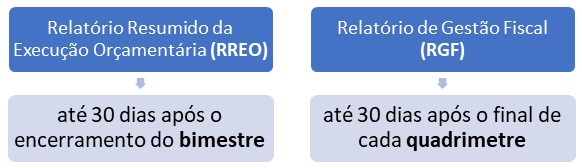

Conforme a CF/88, o Poder Executivo publicará, até 30 (trinta) dias após o encerramento de cada bimestre, o Relatório Resumido da Execução Orçamentária (art. 165, §3º).

Portanto, perceba que o RREO é publicado a cada bimestre. Nesse sentido, sugere-se atenção para não confundir com o prazo de publicação do Relatório de Gestão Fiscal (RGF), que é quadrimestral.

Todavia, a LRF autoriza que os municípios com população inferior a 50 mil habitantes optem pela publicação semestral dos demonstrativos que acompanham o RREO (art. 63, II, c).

Nesse sentido, devemos apontar uma ressalva: a supracitada publicação semestral refere-se aos demonstrativos que acompanham o RREO, nos termos do art. 53 da LRF. Quanto ao próprio Relatório Resumido da Execução Orçamentária, esse deverá sempre ser publicado até 30 dias após o encerramento do bimestre, conforme o comando constitucional.

Ademais, o descumprimento do prazo de publicação do RREO sujeita o ente infrator a sanções. Conforme a LRF, nesses casos, o ente fica impedido de (art. 52, § 2º c/c art. 51, §2º):

Conforme a LRF, no último bimestre do exercício financeiro, o Relatório Resumido da Execução Orçamentária será acompanhado também dos seguintes demonstrativos (art. 53, §1º):

Ademais, acerca do demonstrativo de atendimento da regra de ouro, vale a pena recordar o texto constitucional acerca dessa matéria. Nesse sentido, conforme a Carta Magna, veda-se a realização de operações de crédito em montante que exceda o das despesas de capital (art. 167, III). Essa, portanto, é a “famosa” regra de ouro.

Todavia, vale ressaltar que o próprio texto constitucional introduz exceção à regra de ouro. Conforme a CF/88, essa regra é flexibilizada diante de despesas autorizadas por créditos suplementares ou especiais com finalidade precisa e aprovados pelo Poder Legislativo por maioria absoluta (art. 167, III).

Vale ressaltar ainda que, segundo a LRF, os valores referentes ao refinanciamento da dívida mobiliária constarão destacadamente nas receitas de operações de crédito e nas despesas com amortização da dívida (art. 52, §1°).

Ademais, o §2° do art. 53 da LRF estabelece que, quando for o caso, o Relatório Resumido da Execução Orçamentária apresenta justificativas da:

Pessoal, finalizamos aqui nosso resumo sobre o Relatório Resumido da Execução Orçamentária para o concurso do TJ TO.

Portanto, nesse momento, é de grande valia a resolução de uma bateria de questões para consolidar o assunto.

Além disso, ratifica-se a importância do estudo da aula completa sobre o tema no curso específico do Estratégia Concursos.

Ademais, espero que esse conteúdo tenha contribuído positivamente para a sua aprovação.

Nos encontramos em um próximo artigo.

Grande abraço.

Rafael Chaves

Saiba mais: Concurso TJ TO

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.