Marcos Medeiros da Silva

Aprovado em 13° lugar no concurso PF para o cargo de Agente de Polícia Federal

Aprovado na PF: Marcos Silva

Fala, concurseiro(a) batalhador(a)!! Traremos neste artigo um resumo das receitas públicas para o TCU .

Assim, destacamos os pontos mais importantes da legislação, sem nos furtamos de acrescentar alguns esclarecimentos para proporcionar uma melhor compreensão do tema.

Além disso, espero que estejam curtindo a nossa série de artigos. Confiram nosso “menu”, há vários temas interessantes, que merecem ser salvos para futuras revisões: https://www.estrategiaconcursos.com.br/blog/author/robat07gmail-com/.

Vamos em frente!!

O orçamento é instrumento de planejamento de qualquer entidade, seja pública ou privada, e representa o fluxo previsto dos ingressos e das aplicações de recursos em determinado período.

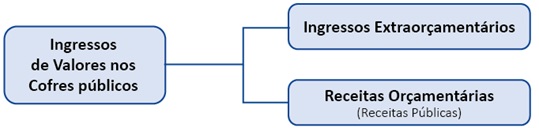

Em sentido amplo, receitas públicas são ingressos de recursos financeiros nos cofres do Estado, que se desdobram em receitas orçamentárias, quando representam disponibilidades de recursos financeiros para o erário, e ingressos extraorçamentários, quando representam apenas entradas compensatórias.

Em sentido estrito, são públicas apenas as receitas orçamentárias.

Assim, adotaremos nesse resumo das receitas públicas para o TCU a definição no sentido estrito; logo, quando houver citação ao termo “receita pública”, implica referência às “receitas orçamentárias”.

Representam recursos financeiros de caráter temporário e não integram a LOA.

Dessa forma, o Estado é mero depositário desses recursos, que constituem passivos exigíveis e cujas restituições não se sujeitam à autorização legislativa. Exemplos: Depósitos em Caução, Fianças, Operações de Crédito por ARO, emissão de moeda e outras entradas compensatórias no ativo e passivo financeiros.

Um detalhe interessante, recai nas operações de crédito. Isso porque, via de regra, classificam-se como receita orçamentária.

Porém, as operações de crédito por Antecipação de Receita Orçamentária (ARO) são uma exceção à regra dessas operações. Já que se classificam como receita extraorçamentária, conforme o art. 3º da Lei nº 4.320, de 1964, por não representarem novas receitas ao orçamento.

São as disponibilidades de recursos financeiros que ingressam durante o exercício e constituem elemento novo para o patrimônio público.

Além disso, a receita orçamentária é instrumento por meio do qual se viabiliza a execução das políticas públicas, sendo fonte de recursos utilizada pelo Estado em programas e ações cuja finalidade precípua é atender às necessidades públicas e demandas da sociedade.

Essas receitas pertencem ao Estado, integram o patrimônio do Poder Público, aumentam-lhe o saldo financeiro e, via de regra, por força princípio da universalidade, estão previstas na LOA (Princípio da universalidade = todas as despesas e receitas devem estar consignadas na LOA, prevista na Lei 4320/64, art. 6°).

Nesse contexto, embora haja obrigatoriedade de a LOA registrar a previsão de arrecadação das receitas, a mera ausência formal desse registro não lhes retira o caráter orçamentário, tendo em vista o art. 57 da Lei nº 4.320, de 1964, classificar como receita orçamentária toda receita arrecadada que represente ingresso financeiro orçamentário, inclusive a proveniente de operações de crédito, com exceção das operações de crédito por ARO (já que estas operações de crédito são apenas temporárias, serão “pagas” até o final do exercício de contratação, em regra) .

Assim, podemos sintetizar que são receitas orçamentárias, independentemente de previsão na LOA, todo ingresso financeiro de propriedade do Estado que constitua elemento novo para o patrimônio público.

A classificação da receita orçamentária, a exemplo do que ocorre na despesa, é de utilização obrigatória por todos os entes da Federação, sendo facultado o seu desdobramento para atendimento das respectivas necessidades. Acerca do assunto, as receitas orçamentárias são classificadas conforme os seguintes critérios:

1. natureza de receita;

2. indicador de resultado primário;

3. fonte/destinação de recursos; e

4. esfera orçamentária.

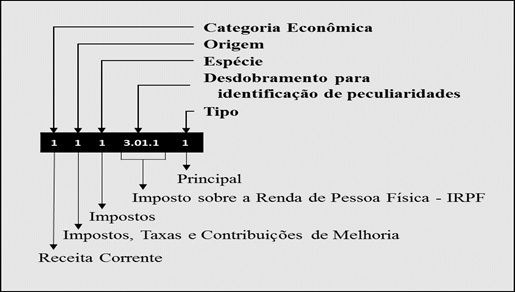

A classificação da receita orçamentária por natureza de receita é estabelecida pelo § 4º do art. 11 da Lei nº 4.320, de 1964.

É relevante destacar que a classificação da receita por natureza é utilizada por todos os entes da Federação e objetiva identificar a origem do recurso segundo o fato gerador, isto é, o acontecimento real que acarretou o ingresso da receita nos cofres públicos.

A estrutura da codificação cria possibilidade de associar, de forma imediata, a receita principal com aquelas dela originadas: Multas e Juros, Dívida Ativa, Multas e Juros da Dívida Ativa. Dessa forma, a associação é efetuada por meio de um código numérico de 8 dígitos, cujas posições ordinais têm o seguinte significado:

Mnemônico: Categoria econômica, Origem, Espécie, Desdobramento e Tipo (COE DT).

Como se percebe do nível de detalhamento mostrado, a classificação por natureza é a de nível mais analítico da receita; logo, ajuda na elaboração de análises econômico-financeiras sobre a atuação estatal.

Essa classificação deriva da lei 4.320/64, nos §§ 1º e 2º do art. 11.

Ela se desdobra em Receita de Capital e Receita corrente:

1 – Receitas Correntes: são arrecadadas dentro do exercício, aumentam as disponibilidades financeiras do Estado, em geral com efeito positivo sobre o Patrimônio Líquido, e constituem instrumento para financiar os objetivos definidos nos programas e ações correspondentes às políticas públicas.

De acordo com o § 1º do art. 11 da Lei nº 4.320, de 1964, classificam-se como correntes as receitas provenientes de tributos; de contribuições; da exploração do patrimônio estatal (Patrimonial); da exploração de atividades econômicas (Agropecuária, Industrial e de Serviços); de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes (Transferências Correntes); e demais receitas que não se enquadram nos itens anteriores (Outras Receitas Correntes).

2 – Receitas de Capital: aumentam as disponibilidades financeiras do Estado. Porém, de forma diversa das Receitas Correntes, as Receitas de Capital não provocam efeito sobre o Patrimônio Líquido.

De acordo com o § 2º do art. 11 da Lei nº 4.320, de 1964, as Receitas de Capital são as provenientes de: realização de recursos financeiros oriundos da constituição de dívidas; conversão, em espécie, de bens e direitos; recebimento de recursos de outras pessoas de direito público ou privado, quando destinados a atender Despesas de Capital; e, superávit do Orçamento Corrente (SOC).

A origem é o detalhamento das categorias econômicas Receitas Correntes e Receitas de Capital, com vistas a identificar a procedência das receitas no momento em que ingressam nos cofres públicos.

| Categoria Econômica (1º Dígito) | Origem (2º Dígito) |

| 1. Receitas Correntes 7. Receitas Correntes Intraorçamentárias | 1. Impostos, Taxas e Contribuições de Melhoria 2. Contribuições 3. Receita Patrimonial 4. Receita Agropecuária 5. Receita Industrial 6. Receita de Serviços 7. Transferências Correntes 9. Outras Receitas Correntes |

| 2. Receitas de Capital 8. Receitas de Capital Intraorçamentárias | 1. Operações de Crédito 2. Alienação de Bens 3. Amortização de Empréstimos 4. Transferências de Capital 9. Outras Receitas de Capital |

Podemos memorizar as origens pelos seguintes mnemônicos:

Origem das receitas correntes: Tributa Con PAIS Trans Ou;

Origem das receitas de capital: Opera Ali Amor Trans Ou

Para auxiliar o entendimento (receitas públicas para o TCU), vamos buscar as definições desses elementos:

Origens que compõem as Receitas de Capital:

A espécie, nível de classificação vinculado à origem, permite qualificar com maior detalhe o fato gerador das receitas.

Por exemplo, dentro da origem “Contribuições”, identificam-se as espécies “Contribuições Sociais”, “Contribuições Econômicas” e “Contribuições para Entidades Privadas de Serviço Social e de Formação Profissional”.

Esses dígitos podem ou não ser utilizados conforme a necessidade de especificação do recurso.

O tipo, correspondente ao último dígito na natureza de receita, tem a finalidade de identificar o tipo de arrecadação a que se refere aquela natureza, sendo:

– “0”, quando se tratar de natureza de receita não valorizável ou agregadora;

– “1”, quando se tratar da arrecadação Principal da receita;

– “2”, quando se tratar de Multas e Juros de Mora da respectiva receita;

– “3”, quando se tratar de Dívida Ativa da respectiva receita; e

– “4”, quando se tratar de Multas e Juros de Mora da Dívida Ativa da respectiva receita.

Conforme esta classificação, as receitas podem ser divididas em:

a) primárias (P), quando seus valores são incluídos no cálculo do resultado primário; e

b) financeiras (F), quando não são incluídas no citado cálculo.

As receitas primárias referem-se, precipuamente, às receitas correntes que provêm dos tributos, das contribuições sociais, das concessões, dos dividendos recebidos pela União, da cota-parte das compensações financeiras, das decorrentes do próprio esforço de arrecadação das UOs, das provenientes de doações e convênios e outras também consideradas primárias.

As receitas financeiras são normalmente adquiridas junto ao mercado financeiro, decorrentes da emissão de títulos, da contratação de operações de crédito por organismos oficiais, das aplicações financeiras da União, entre outras. Como regra geral, são aquelas que não alteram o endividamento líquido do Governo (setor público não financeiro), uma vez que criam uma obrigação ou extinguem um direito, ambos de natureza financeira, junto ao setor privado interno e/ou externo.

A exceção a essa regra é a receita advinda dos juros de operações financeiras, que, apesar de contribuírem com a redução do endividamento líquido, também caracterizam-se como receita financeira.

Denomina-se “Fonte/Destinação de Recursos” a cada agrupamento de receitas que possui as mesmas normas de aplicação.

A Fonte, nesse contexto,tem como objetivo assegurar que determinadas receitas sejam direcionadas para financiar atividades (despesas) do governo em conformidade com as Leis que regem o tema.

Enquanto a natureza de receita orçamentária busca identificar a origem do recurso segundo seu fato gerador, a fonte/destinação de recursos possui a finalidade precípua de identificar o destino dos recursos arrecadados.

Em linhas gerais, pode-se dizer que há destinações vinculadas e não vinculadas:

a) destinação vinculada : processo de vinculação entre a origem e a aplicação de recursos, em atendimento às finalidades específicas estabelecidas pela norma.

b) destinação não vinculada (ou livre): é o processo de alocação livre entre a origem e a aplicação de recursos, para atender a quaisquer finalidades, desde que dentro do âmbito das competências de atuação do órgão ou entidade.

A classificação por esfera orçamentária tem por finalidade identificar se a receita pertence ao Orçamento Fiscal, da Seguridade Social ou de Investimento das Empresas Estatais, conforme distingue o § 5º do art. 165 da CF.

Espero que vocês curtam esse resumo das classificações de receitas públicas para o TCU. Isso porque esse tema consta expressamente no edital e é de fundamental importância neste certame.

Além disso, deixamos muito claro que esse resumo é focado na legislação, não é um estudo completo da matéria. Ressaltamos ainda que nem todos os artigos e parágrafos da legislação estão aqui, trazemos apenas o que possui maior cobrança em provas.

Ademais, o aluno deve procurar as aulas em PDF, pois nelas o professor aborda a jurisprudência e a doutrina associadas a cada um dos itens estudados. Apenas assim, o aluno consegue dominar completamente a banca escolhida.

Por fim, na assinatura Platinum, é possível um acompanhamento profissional para lhes indicar o caminho correto a tomar, o que estudar e como estudar: esse é nosso serviço de Coaching. Nos vemos lá!

Um abraço.

Rodrigo Batalha

https://www.instagram.com/coach.rodrigobatalha/

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!