Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo sobre Receita Pública para SEFAZ-SP, tema de Administração Financeira e Orçamentária (AFO).

O artigo será divido da seguinte forma:

Vamos lá?

Iniciemos o resumo sobre a Receita Pública para SEFAZ-SP com os Conceitos Gerais sobre Receita Pública.

Primeiro ponto é que as receitas públicas podem ser compreendidas por dois sentidos, pelo sentido amplo, sendo todos os ingressos auferidos pelo Poder Público; e no sentido estrito, ficam excluídas as receitas de caráter meramente temporário.

Ou seja, existem as receitas extraorçamentárias e orçamentárias.

Classificação quanto à forma de ingresso

Pessoal, é muito importante que você memorize as Receitas extraorçamentárias, uma vez que as questões misturam receita orçamentaria com extraorçamentária e você precisará identificá-las.

Como, por exemplo: Emissões de papel-moeda; Fianças e depósitos em caução; Operações de crédito por antecipação de receita [ARO]; Consignação em folha de pagamento; Restos a Pagar

Algumas observações que devem ficar claras:

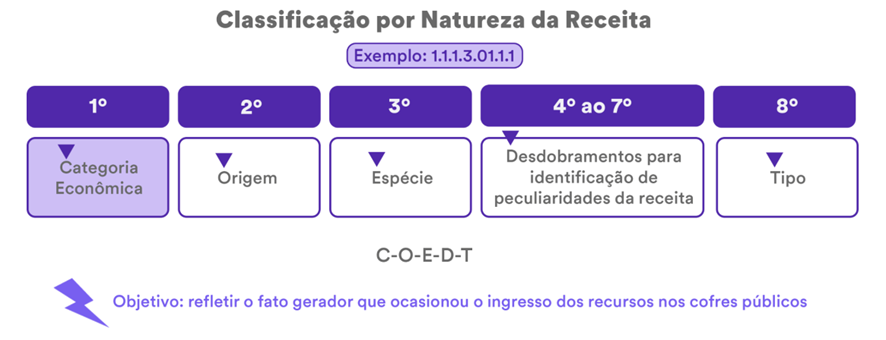

Prosseguindo no resumo da Receita Pública para SEFAZ-SP, agora vamos a classificação mais importante e que é a de longe mais cobrada em prova, Classificação por Natureza (por categorias).

Conheçamos a Estrutura da Classificação por Natureza.

Assim, memorize o seguinte bizu: Receita é COEDT

Vamos explicar um pouco de cada nível/elemento.

Além disso, vamos sintetizar as principais características desse tipo de classificação.

Características:

Vejamos em forma de imagem a Classificação por Natureza da Receita.

Agora vamos finalizar o resumo da Receita Pública para SEFAZ-SP com os Elementos da Classificação por Natureza.

1. Receitas correntes.

2. Receitas de capital.

7. Receitas correntes intraorçamentárias.

8. Receitas de capital intraorçamentárias.

Atenção, pois as classificações intraorçamentárias não constituem novas categorias econômicas, mas apenas são utilizadas para especificar operações entre órgãos e entidades integrantes dos orçamentos da mesma esfera governamental.

1. Receitas correntes.

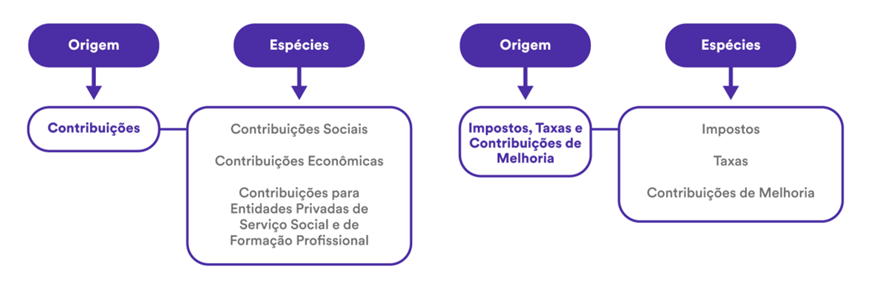

1.1. Tributária (imposto, taxas e contribuição de melhoria);

1.2. Contribuições;

1.3. Patrimonial;

1.4. Agropecuária;

1.5. Industrial;

1.6. Serviços;

1.7. Transferências Correntes: ingresso proveniente de outros entes ou entidades para aplicação em despesa corrente.

1.8. Outras Receitas Correntes: classificação residual – ex. indenizações, Restituições,

Obs.: Atente-se que contribuições é um código a parte (1.2), já a contribuição de melhoria é 1.1

2. Receitas de capital.

2.1. Operações de crédito;

2.2. Alienação de bens;

2.3. Amortização de empréstimo;

2.4. Transferências de Capital: ingresso proveniente de outros entes ou entidades para aplicação em despesas de capital.

2.5. Outras Receitas de Capital: classificação residual – ex. superávit do orçamento corrente, integração de capital;

Tipo 0 — natureza de receita não valorizável ou agregadora.

Tipo 1 — arrecadação principal da receita.

Tipo 2 — multas e juros de mora

Tipo 3 — dívida ativa

Tipo 4 — multas e juros de mora da dívida ativa

Tipo 5* — “outras multas”

Tipo 6* — “outros juros de mora”

Tipo 7* — “outras multas da dívida ativa”

Tipo 8* — “outros juros da dívida ativa “

*Utilizado quando os juros forem diferentes daquela prevista para as multas de mora.

Pessoal, chegamos ao final do resumo sobre Receita Pública para SEFAZ-SP, espero que tenha sido útil.

Não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!