Aprovada em 1º lugar no TRF 4: Heloíza Carvalho

Aprovada em 1º lugar no TRF 4: Heloíza Carvalho

Entenda quais são 5 componentes da Programação Financeira: que formam a classificação por Natureza da Despesa

Olá, Estrategista. Tudo joia?

Já discorremos, em outra oportunidade, sobre a diferença entre as despesas correntes e despesas de capital e as despesas POR ELEMENTOS. Caso tenha perdido, veja aqui.

Cumpre relembrar que, segundo a Lei 4.320, a discriminação da despesa será feita no mínimo por elementos na Lei de Orçamento (LOA). Em poucas palavras, entende-se por elementos o desdobramento da despesa.

Todavia, como a própria lei diz, o elemento é a menor classificação, embora não seja a única. Vejamos então quais são os outros componentes da programação financeira (Classificação por Natureza da Despesa)

De acordo com as regras de planejamento do governo federal, os componentes da programação financeira são:

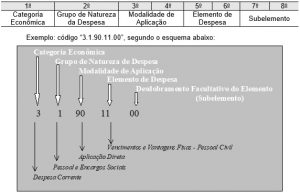

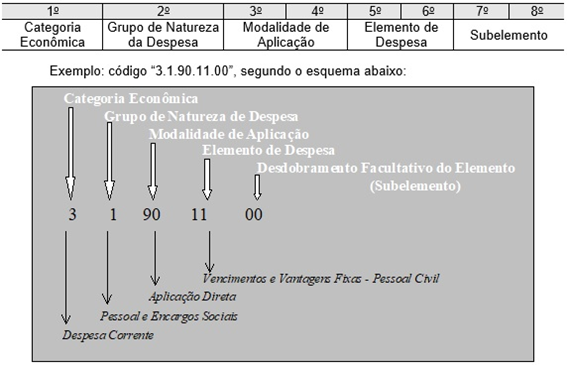

A Lei 4.320 estabelece que os itens da discriminação da despesa serão identificados por números de código decimal.

Desse modo, o conjunto de informações que formam o código é conhecido como classificação por natureza da despesa e informa a categoria econômica da despesa, o grupo a que ela pertence, a modalidade de aplicação e o elemento (explicações sobre o subelemento adiante).

A despesa é classificada em duas categorias econômicas, com os seguintes códigos:

3 – Despesas Correntes: as que não contribuem, diretamente, para a formação ou aquisição de um bem de capital.

4 – Despesas de Capital: as que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

Para mais detalhes sobre despesas correntes e de capital, veja aqui.

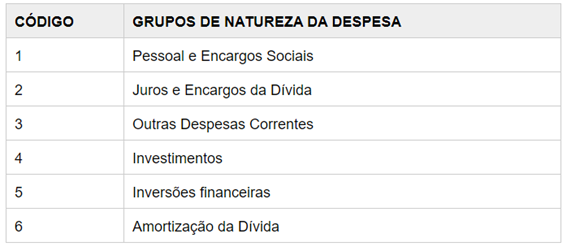

O GND é um agregador de elemento de despesa com as mesmas características quanto ao objeto de gasto, conforme discriminado a seguir:

Os 3 primeiros códigos dizem respeito a Despesas Correntes, enquanto que os 3 últimos, a Despesas de Capital.

Despesas orçamentárias com pessoal ativo, inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gratificações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às entidades de previdência, conforme estabelece o caput do art. 18 da Lei Complementar 101, de 2000.

Despesas orçamentárias com o pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

Despesas orçamentárias com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-alimentação, auxílio-transporte, além de outras despesas da categoria econômica “Despesas Correntes” não classificáveis nos demais grupos de natureza de despesa.

Despesas orçamentárias com softwares e com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas últimas, e com a aquisição de instalações, equipamentos e material permanente.

Despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e com a constituição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo.

Despesas orçamentárias com o pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária.

Sendo assim, se estamos nos referindo a uma despesa com amortização da dívida, os 2 primeiros dígitos da Classificação por Natureza de Despesa serão “46”.

O 4 representando as Despesas de Capital e o 6 representando a amortização da dívida. Viu como é tranquilo?

Os 3º e 4º dígitos da classificação por natureza de despesa dizem respeito à modalidade de aplicação da despesa.

Antes de mais nada, modalidade de aplicação indica se os recursos serão aplicados mediante:

Dessa maneira, a modalidade de aplicação objetiva, principalmente, eliminar a dupla contagem dos recursos transferidos ou descentralizados

São diversas as modalidades de aplicação, vejamos as mais importantes:

| CÓDIGO | MODALIDADES DE APLICAÇÃO |

| 20 | Transferências à União |

| 30 | Transferências a Estados e ao Distrito Federal |

| 40 | Transferências a Municípios |

| 50 | Transferências a Instituições Privadas sem Fins Lucrativos |

| 60 | Transferências a Instituições Privadas com Fins Lucrativos |

| 80 | Transferências ao Exterior |

| 90 | Aplicações Diretas |

| 99 | A Definir |

Vejamos um pouco mais sobre cada uma destas:

Aplicação direta, pela unidade orçamentária, dos créditos a ela alocados ou oriundos de descentralização de outras entidades integrantes ou não dos Orçamentos Fiscal ou da Seguridade Social, no âmbito da mesma esfera de governo.

Modalidade de utilização exclusiva do Poder Legislativo ou para classificação orçamentária da Reserva de Contingência e da Reserva do RPPS, vedada a execução orçamentária enquanto não houver sua definição.

Despesas orçamentárias realizadas pelos Estados, Municípios ou pelo Distrito Federal, mediante transferência de recursos financeiros à União, inclusive para suas entidades da administração indireta.

Despesas orçamentárias realizadas mediante transferência de recursos financeiros da União ou dos Municípios aos Estados e ao Distrito Federal, inclusive para suas entidades da administração indireta.

Despesas orçamentárias realizadas mediante transferência de recursos financeiros da União ou dos Estados aos Municípios, inclusive para suas entidades da administração indireta.

Despesas orçamentárias realizadas mediante transferência de recursos financeiros a entidades sem fins lucrativos que não tenham vínculo com a administração pública.

Despesas orçamentárias realizadas mediante transferência de recursos financeiros a entidades com fins lucrativos que não tenham vínculo com a administração pública.

Despesas orçamentárias realizadas mediante transferência de recursos financeiros a órgãos e entidades governamentais pertencentes a outros países, a organismos internacionais e a fundos instituídos por diversos países, inclusive aqueles que tenham sede ou recebam os recursos no Brasil.

Cabe destacar que uma despesa decorrente de Termo de Execução Descentralizada (TED) deve ser classificada como Modalidade de Aplicação 90, na medida em que tal instrumento representa um meio pelo qual se descentraliza créditos entre órgãos e/ou entidades integrantes dos Orçamentos Fiscal e da Seguridade Social da União, a fim de executar ações de interesse da unidade orçamentária descentralizadora.

Chegamos, portanto, no desdobramento mínimo.

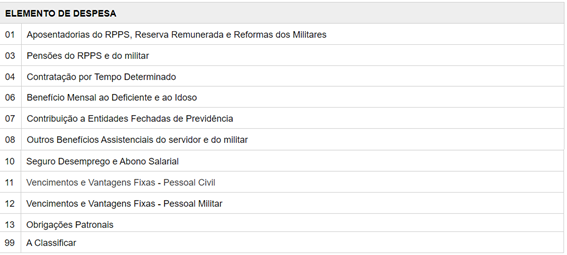

O elemento de despesa tem por finalidade identificar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados sob qualquer forma, subvenções sociais, obras e instalações, equipamentos e material permanente, auxílios, amortização e outros que a Administração Pública utiliza para a consecução de seus fins.

Veja apenas alguns exemplos de elementos de despesa (a lista é imensa):

Conforme já explicado, o elemento é o menor desdobramento da classificação por natureza de despesa que possui caráter obrigatório. O subelemento, todavia, é de uso facultativo.

Ou seja, caso o gestor queira ou precise desdobrar ainda mais o elemento de despesa será utilizado o subelemento para complementação final.

Por fim, tanto o elemento, quanto o subelemento possuem 2 dígitos, assim como a modalidade de aplicação.

E aí, aprendeu tudo sobre classificação por natureza da despesa? Deixe seu comentário.

Gostaria ainda de explicações mais detalhadas, com exemplos práticos e resolução passo a passo dos exercícios?! Acesso aqui nossos cursos de Administração Financeira e Orçamentária, elaborados pelos melhores professores da área.

Forte abraço

Leandro Ricardo M. Silveira

Instagram: https://www.instagram.com/leandro.rms12/

Assinatura Anual Ilimitada*

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.

ASSINE AGORA – Assinatura Ilimitada

Sistema de Questões

Estratégia Questões nasceu maior do que todos os concorrentes, com mais questões cadastradas e mais soluções por professores. Então, confira e aproveite os descontos e bônus imperdíveis!

ASSINE AGORA – Sistema de Questões

Fique por dentro dos concursos em aberto

As oportunidades previstas