Leandro do Amaral de Souza

Aprovado em 3° lugar no concurso TCE-AC para o cargo de Auditor de Controle Externo - Área: Direito

Aprovado no Concurso TCE-AC: Leandro de Souza

Meu nome é Tonyvan Carvalho, sou Auditor de Controle Externo do Tribunal de Contas do Estado do Piauí (TCE PI) e Analista da disciplina de Auditoria no projeto pioneiro que é o Passo Estratégico! Divido esse trabalho com o mestre Guilherme Sant’Anna (Auditor Fiscal da Secretaria de Fazenda do Estado do RJ (ICMS-RJ).

O “Passo Estratégico de Auditoria” é uma importante ferramenta para seus estudos, tornando mais próximo o seu sonho de ocupar o almejado cargo público.

Hoje comentarei a prova de Auditoria do ISS São Luís – MA, especificamente para o cargo de Auditor Fiscal de Tributos I/Área de Abrangência Geral, banca FCC.

Quem seguiu as orientações do nosso material – Passo Estratégico de Auditoria para ISS São Luís/MA – deve ter gabaritado a prova de Auditoria.

Como a prova, no geral, foi muito cansativa devido ao pouco tempo e ao grau de dificuldade das questões, então cada ponto disputado tinha e tem grande relevância no contexto da sua aprovação.

Vamos aos comentários das questões:

Assunto: Amostragem em auditoria

99. (Auditor Fiscal do ISS São Luís / FCC / 2018) A Receita Federal do Brasil e a Secretaria Municipal de Fazenda, hipoteticamente, celebram convênio para compartilhamento de informações sujeitas a sigilo fiscal da declaração anual de imposto de renda. Sob os termos do convênio, é obrigatória a solicitação individualizada e motivada do dado a que se deseja ter acesso e haverá custo para sua disponibilização, uma vez que o serviço que assegura os termos do convênio é prestado com exclusividade pelo Serpro, de acordo com tabela de preços por ele praticada. Após o levantamento da base de dados de lançamentos fiscais do ITBI dos últimos cinco anos junto ao sistema da Secretaria de Fazenda, a Municipalidade avalia a possibilidade de confrontar tais registros com os imóveis declarados anualmente pelos proprietários à Fazenda Federal. Os custos de obtenção e análise de todos os dados do IRPF, entretanto, pareceram proibitivos.

Na circunstância narrada,

(A) embora possível, é contraindicada a adoção da técnica conhecida como amostragem, pois não há como garantir a aleatoriedade do grupo de registros que será analisado.

(B) embora possível, é contraindicada a adoção da técnica conhecida como amostragem, pois não há outras informações disponíveis, indispensáveis para a formação da amostra.

(C) não é possível adotar a técnica conhecida como amostragem, uma vez que ela se destina a situações em que é inviável obter os dados de todas as ocorrências investigadas.

(D) é possível adotar a técnica conhecida como amostragem, que somente deve ser empregada, entretanto, por meio que garanta a absoluta aleatoriedade do grupo de registros que será analisado.

(E) é possível adotar a técnica conhecida como amostragem, que pode ser empregada por meio da escolha dos registros a serem analisados, a partir da experiência dos fiscais.

Comentários:

Questão que aborda aplicação da técnica de amostragem. Segundo a norma NBC TA 530, “Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de população relevante para fins de auditoria, de maneira que todas as unidades de amostragem tenham a mesma chance de serem selecionadas para proporcionar uma base razoável que possibilite o auditor concluir sobre toda a população”.[item 5, NBC TA 530]

Somente com essa definição você chegaria à alternativa correta (ou mais coerente). Duas variáveis que são preponderantes para adoção do processo de amostragem – custo e tempo. Cabe ressaltar que, acima de tudo, o uso de amostragem é uma questão de julgamento profissional.

Portanto, alternativa correta é E.

Observação: o conceito de amostragem foi explorado na aula 01 (Relatório 01 – página 15/16) do nosso curso.

Assunto: Perícia contábil

97. (Auditor Fiscal do ISS São Luís / FCC / 2018) Acerca dos procedimentos em perícia contábil e suas definições, no que se refere às normas vigentes de auditoria,

(A) investigação é o ato de qualificação e quantificação física de coisas, bens, direitos e obrigações.

(B) indagação é a busca de informações mediante entrevista com conhecedores do objeto ou fato relacionado à perícia.

(C) arbitramento é o ato de atestar a informação trazida ao laudo pericial contábil pelo perito-contador, conferindo-lhe caráter de autenticidade pela fé pública atribuída a este profissional.

(D) mensuração é a determinação de valores ou a solução de controvérsia por critério técnico.

(E) certificação é a pesquisa que busca trazer ao laudo pericial contábil ou parecer pericial contábil o que está oculto por quaisquer circunstâncias.

Comentários:

A FCC, em regra, quando traz Perícia Contábil expressa no edital, costuma cobrar na prova. Só para você ter ideia – na prova da SEFAZ PE 2014 foram cobradas duas questões. Aqui não foi diferente! Já tinha alertado que essa questão iria vir na prova! As bancas exploram apenas os conceitos dos procedimentos periciais.

Segue mapa mental que sempre digo: decora que cai!

Analisando cada alternativa e o mapa acima:

(A) investigação é o ato de qualificação e quantificação física de coisas, bens, direitos e obrigações. Trata-se da mensuração.

(B) indagação é a busca de informações mediante entrevista com conhecedores do objeto ou fato relacionado à perícia. Alternativa correta.

(C) arbitramento é o ato de atestar a informação trazida ao laudo pericial contábil pelo perito-contador, conferindo-lhe caráter de autenticidade pela fé pública atribuída a este profissional. Trata-se da certificação.

(D) mensuração é a determinação de valores ou a solução de controvérsia por critério técnico. Trata-se do arbitramento.

(E) certificação é a pesquisa que busca trazer ao laudo pericial contábil ou parecer pericial contábil o que está oculto por quaisquer circunstâncias. Trata-se da investigação.

Portanto, alternativa correta é E.

Observação: os procedimentos periciais foram explorados na aula 00 (Relatório 00 – página 26) do nosso curso.

Assunto: NBC TI 01 – Da Auditoria Interna

98. (Auditor Fiscal do ISS São Luís / FCC / 2018) A Controladoria-Geral do Município, considerando a relevância e materialidade da matriz de riscos de auditoria, planeja uma operação na seção encarregada pelo arbitramento da receita tributável dos serviços da construção civil. Na atividade preparatória, levantou-se que há uma normatização interna que prevê:

I. Claramente os casos que serão objeto de arbitramento.

II. Segregação de funções.

III. Emprego de sistema informatizado que registra dados de segurança e alterações realizadas.

IV. Revisão independente por sorteio aleatório de autos de infração.

V. Manutenção de registros por 20 anos.

Visitando o órgão, o auditor acompanhou o procedimento durante sua execução, atestando que, de fato, as normas vêm sendo seguidas, embora tenha deixado de calcular a exatidão de casos específicos.

O procedimento adotado refere-se a um teste

(A) de observância que adotou procedimento de confirmação, restando conclusivo, tendo em vista o cumprimento da norma.

(B) substantivo que adotou procedimento de vistoria, restando inconclusivo, pois pende de exame que ainda será realizado.

(C) substantivo que adotou procedimento de confirmação, restando conclusivo, tendo em vista o cumprimento da norma.

(D) de observância que adotou procedimento de investigação, restando inconclusivo, pois pende de exame que ainda será realizado.

(E) de observância que adotou procedimento de observação, restando conclusivo, tendo em vista o cumprimento da norma.

Comentários:

Questão aborda uma situação que devemos nos basear na NBC TI 01, uma vez que trata de auditoria interna (). Veja que existe uma preocupação em saber se os princípios administrativos de controle interno estão funcionando de fato. Para isso, adotou-se o procedimento de observação.

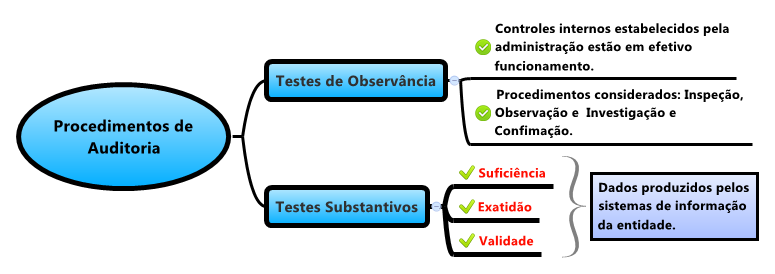

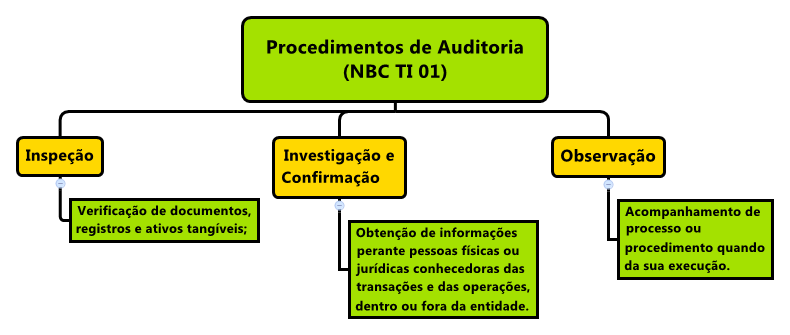

A NBC TI 01 define testes de observância e testes substantivos da seguinte forma:

12.2.3 – Procedimentos da Auditoria Interna

12.2.3.1 – Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

12.2.3.2 – Os testes de observância visam à obtenção de razoável segurança de que os controles internos estabelecidos pela administração estão em efetivo funcionamento, inclusive quanto ao seu cumprimento pelos funcionários e administradores da entidade. Na sua aplicação, devem ser considerados os seguintes procedimentos:

a) inspeção – verificação de registros, documentos e ativos tangíveis;

b) observação – acompanhamento de processo ou procedimento quando de sua execução; e

c) investigação e confirmação – obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

12.2.3.3 – Os testes substantivos visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.[grifo nosso]

Atualmente esses testes têm novas designações. Segundo A NBC TA 330 (R1):

4. Para fins das normas de auditoria, os termos abaixo têm os seguintes significados:

(a) Procedimento substantivo é o procedimento de auditoria planejado para detectar distorções relevantes no nível de afirmações. Os procedimentos substantivos incluem:

(i) testes de detalhes (de classes de transações, de saldos de contas e de divulgações); e

(ii) procedimentos analíticos substantivos.

(b) Teste de controle é o procedimento de auditoria planejado para avaliar a efetividade operacional dos controles na prevenção ou detecção e correção de distorções relevantes no nível de afirmações.

Resumidamente:

Testes de observância (atualmente Testes de controle) faz a verificação dos controles internos. É analisado se os procedimentos são executados corretamente (existência, efetividade e continuidade).

Testes substantivos (atualmente Procedimentos analíticos substantivos) faz a verificação da informação propriamente dita, tais como: classes de transações, de saldos de contas e de divulgações.

Portanto, alternativa correta é E.

Observação: os testes de observância foram explorados na aula 00 (Relatório 00 – página 34) do nosso curso.

Assunto: Normas de Controle Externo e afins

99,(Auditor Fiscal do ISS São Luís / FCC / 2018) A Democracia, como fenômeno contemporâneo, exige que a Administração pública busque transparência ativa e passiva. A Lei de Responsabilidade Fiscal determina que a municipalidade deve

I. liberar em tempo real, para o pleno conhecimento e acompanhamento da sociedade, informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público.

II. disponibilizar a qualquer pessoa física ou jurídica o acesso a informações referentes a todos os atos praticados pelas unidades gestoras no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for o caso, ao procedimento licitatório realizado.

III. disponibilizar a qualquer pessoa física ou jurídica o acesso a informações referentes a lançamento e recebimento de toda a receita das unidades gestoras, inclusive referente a recursos extraordinários.

IV. identificar, em sítio oficial da rede mundial de computadores (internet), cada contribuinte, incluindo base de cálculo, alíquota aplicada, tributo devido e descrição sucinta do feito gerador.

Está correto o que se afirma APENAS em

(A) III e IV.

(B) I e II.

(C) II e III.

(D) II, III e IV.

(E) I, II e III.

Comentários:

A FCC, em regra, quando traz expressas as Normas de Controle Externo e Interno no edital costuma cobrar na prova. Para você ter uma ideia: caiu na SEFAZ RJ, SEFAZ PI, ISS Teresina, CGM SL- MA. Nessa prova não foi diferente!

A questão aborda aspectos gerais da Lei de Responsabilidade Fiscal – LRF, especificamente no concerne à transparência dos gastos públicos. Veja:

Art. 48. São instrumentos de transparência da gestão fiscal, aos quais será dada ampla divulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos e leis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio; o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

1º A transparência será assegurada também mediante:

I – incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos;

II – liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público; [item I] e

III – adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União e ao disposto no art. 48-A.

Art. 48-A. Para os fins a que se refere o inciso II do parágrafo único do art. 48, os entes da Federação disponibilizarão a qualquer pessoa física ou jurídica o acesso a informações referentes a:

I – quanto à despesa: todos os atos praticados pelas unidades gestoras no decorrer da execução da despesa, no momento de sua realização, com a disponibilização mínima dos dados referentes ao número do correspondente processo, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for o caso, ao procedimento licitatório realizado; [item II]

II – quanto à receita: o lançamento e o recebimento de toda a receita das unidades gestoras, inclusive referente a recursos extraordinários. [item III]

Veja que apenas a “IV” não está prevista na LRF. Base de cálculo, alíquota aplicada, tributo devido e descrição sucinta do feito gerador tornam esse item errado (a norma supracitada diz que quanto à receita: o lançamento e o recebimento de toda).

Portanto, alternativa correta é E.

Observação: essa norma foi explorada na aula 09 do nosso curso (Relatório 5 – página 9).

Ressalto que até distribui em grupos de “whatsapp” essa aula na íntegra como forma de revisão e por apostar que cairiam uma ou duas questões dela!

Assunto: Normas de Controle Externo e afins

100. (Auditor Fiscal do ISS São Luís / FCC / 2018) Inclui-se, entre as competências do Tribunal de Contas do Estado do Maranhão,

(A) emitir parecer prévio sobre as contas que o Prefeito deve prestar anualmente.

(B) julgar as contas prestadas pelo Governador do Estado.

(C) executar as suas próprias decisões de que resulte imputação de débito ou multa.

(D) apreciar, para fins de registro, a legalidade das nomeações para provimento de cargos em comissão.

(E) fiscalizar as contas nacionais das empresas supranacionais de cujo capital social a União participe, de forma direta ou indireta, nos termos do tratado constitutivo.

Comentários:

A FCC, em regra, quando traz expressas as Normas de Controle Externo e Interno no edital costuma cobrar na prova. Para você ter uma ideia: caiu na SEFAZ RJ, SEFAZ PI, ISS Teresina, CGM SL- MA. Nessa prova não foi diferente!

A questão aborda as competências do Tribunal de Contas do Estado do Maranhão. Segundo a Constituição do Estado do Maranhão:

Art. 51. O controle externo, a cargo da Assembleia Legislativa, será exercido com auxílio do Tribunal de Contas do Estado, ao qual compete:

I – apreciar as contas prestadas anualmente pelo Governador do Estado, mediante parecer prévio, que deverá ser elaborado em sessenta dias a contar do seu recebimento;

II – julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público estadual, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário do Estado;

III – apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público estadual, excetuadas as nomeações para provimento de cargos em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório;

IV – realizar, por iniciativa própria, da Assembleia Legislativa, de comissão técnica ou de inquérito, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário, bem assim nas demais entidades referidas no inciso II; V – fiscalizar a aplicação de quaisquer recursos repassados pelo Estado mediante convênio, acordo, ajuste ou outros instrumentos congêneres a município e a entidades públicas ou privadas.

VI – prestar as informações solicitadas pela Assembleia Legislativa ou por qualquer de suas Comissões sobre a fiscalização contábil, financeira, orçamentária, operacional ou patrimonial e, de igual modo, sobre resultados de auditorias e inspeções realizadas;

VII – aplicar aos responsáveis, em caso de ilegalidade de despesas ou irregularidade de contas, as sanções previstas em lei, que estabelecerá, entre outras cominações, multa proporcional ao dano causado ao erário;

VIII – assinar prazo para que o órgão ou entidade adote as providências necessárias ao exato cumprimento da lei, se verificada ilegalidade e determinar a reposição integral, pelo responsável, dos valores devidos ao erário;

IX – sustar, se não atendido, a execução do ato impugnado, comunicando a decisão à Assembleia Legislativa;

X – representar ao Poder competente sobre irregularidades ou abusos apurados;

XI – fiscalizar a distribuição das quotas-partes pertencentes aos Municípios, provenientes do imposto sobre operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação e do imposto sobre a propriedade de veículos automotores, instituídos e arrecadados pelo Estado, promovendo a publicação oficial dos índices e valores.

XII – exercer outras atribuições previstas nesta Constituição, especificamente o disposto no Art. 172, incisos I a XI, e seus parágrafos.

[…] Art. 151. A fiscalização do Município será exercida pela Câmara Municipal, mediante controle externo, e pelos sistemas de controle interno do Executivo Municipal, na forma da Lei.

1º O controle externo da Câmara Municipal será exercido com o auxílio do Tribunal de Contas do Estado que emitirá parecer prévio sobre as contas que o Prefeito deve anualmente prestar.

2º Somente por deliberação de dois terços dos membros da Câmara Municipal deixará de prevalecer o parecer prévio de que trata o parágrafo anterior.

3º Prestará contas qualquer pessoa física, jurídica ou entidade pública que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais o Município responda, ou que, em nome destes, assuma obrigações de natureza pecu pecuniária. […]

Portanto, alternativa correta é A.

Erro das demais alternativas:

(B) julgar as contas prestadas pelo Governador do Estado. Isso é competência da Assembleia Legislativa.

(C) executar as suas próprias decisões de que resulte imputação de débito ou multa. Quem tem essa atribuição é a Procuradoria Geral do Estado.

(D) apreciar, para fins de registro, a legalidade das nomeações para provimento de cargos em comissão. Cargos em comissão não entra nesse rol.

(E) fiscalizar as contas nacionais das empresas supranacionais de cujo capital social a União participe, de forma direta ou indireta, nos termos do tratado constitutivo. Essa é uma das competências do TCU (CF/88).

Observação: essa norma foi explorada na aula 09 do nosso curso (Relatório 5 – página 5).

Ressalto que eu distribui em grupos de “whatsapp” essa aula na íntegra como forma de revisão e por apostar que cairiam uma ou duas questões dela!

Quero ratificar o meu convite para você conhecer nossos materiais do Passo Estratégico de Auditoria aqui no Estratégia Concursos. São cursos de Auditoria direcionados para os concursos das Carreiras Fiscais, Controle, Gestão e áreas afins com editais abertos, tais como: Consultor Técnico da Câmara Legislativa do DF (CLDF), Analista do TCE MG, Auditor Público Externo do TCE RS, Perito da PF/Área 1, Auditor Fiscal da SEFAZ GO e editais que ainda abrirão: Auditor Fiscal da SEFAZ SC, Auditor Fiscal do RS e Auditor Fiscal da SEFAZ AL. Esse material contempla mapas mentais, tabelas e esquemas para facilitar a memorização dos tópicos mais recorrentes em provas.

Firme nos estudos que o ano de 2018 é promissor para as Carreiras Fiscais e áreas afins!

Grande abraço,

Tonyvan