Flavio Rodrigues de Queiroz Macedo

Aprovado em 2° lugar no CNU (Bloco 3 - MGI) para o cargo de Analista de Infraestrutura/Geociências

Aprovados CNU: Flavio Macedo

Olá audazes concurseiros e concurseiras, tudo bem? Hoje estou aqui para trazer para vocês a prova comentada do TCE/SC, especificamente para a área de Direito!

Olá audazes concurseiros e concurseiras, tudo bem? Hoje estou aqui para trazer para vocês a prova comentada do TCE/SC, especificamente para a área de Direito!

Vamos ao trabalho?

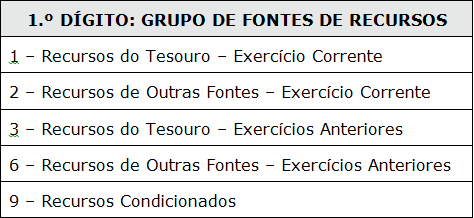

43 O grupo de destinação de recursos divide a receita pública entre os recursos originários do Tesouro Nacional e os originários de outras fontes, fornecendo também a indicação sobre o exercício em que esses recursos foram arrecadados

Certo. A classificação por destinação de recursos ou por fontes pertence tanto à receita quanto à despesa, servindo para indicar como são financiadas as despesas orçamentárias. Olha só esse quadro previsto nos curso de AFO do Prof. Sérgio Mendes:

44 A fixação da despesa, que compreende a adoção de medidas em determinada situação idealizada, conforme os recursos disponíveis e as diretrizes e prioridades traçadas pelo governo, é um dos estágios da despesa pública previstos na legislação em vigor.

Errado. Embora a fixação da despesa ocorra na LOA e seja reconhecida pela doutrina, a legislação reconhece como estágio apenas o empenho, liquidação e pagamento.

45 Os conceitos de dívida fundada e dívida flutuante aplicam-se indistintamente à dívida ativa e à dívida passiva.

Errado. Dívida ativa são recursos A RECEBER do ente público, portanto não faz parte da dívida fundada e flutuante. Essas são recursos A PAGAR, classificadas de acordo com o que prevê a lei 4.320 e LRF.

46 Se, em função da natureza de determinada ação orçamentária, for necessário seu acompanhamento intensivo, será obrigatória a utilização da identificação denominada plano orçamentário.

Certo. Vou reproduzir um trecho do nosso curso para o TCE/SC que confirma a questão da banca:

“De acordo com o MTO, o Plano Orçamentário (PO) é uma identificação orçamentária, de caráter gerencial (não constante da LOA), vinculada à ação orçamentária, que tem por finalidade permitir que tanto a elaboração do orçamento quanto o acompanhamento físico e financeiro da execução ocorram em um nível mais detalhado do que o do subtítulo (localizador de gasto) da ação.

Apesar de o PO, na maioria dos casos, ser opcional, será obrigatório para as ações orçamentárias que requerem acompanhamento intensivo. Nessa situação, haverá um campo no cadastro da ação, marcado pela SOF, que indicará essa obrigatoriedade.”

47 Caso seja necessário modificar os atributos de determinado crédito orçamentário, a modificação deverá ser feita por meio de créditos suplementares, créditos especiais ou créditos extraordinários.

Errado. As alterações orçamentárias podem ser qualitativas ou quantitativas. Uma alteração quantitativa apenas modifica o total de crédito constante na LOA através de um crédito suplementar, reforçando a dotação já existente para uma determinada despesa.

Já alteração qualitativa é aquela que modifica o conteúdo da LOA, incluindo nova despesa não prevista (crédito especial) ou urgente (crédito extraordinário).

Portanto temos que os créditos suplementares não alteram os atributos do crédito orçamentário, mas apenas a dotação.

48 Se determinado ente da Federação assinar contrato de adimplência de obrigação financeira ou contratual assumida por entidade vinculada a este ente, a operação deverá ser incluída no montante da dívida pública consolidada.

Certo. Essa obrigação financeira apresentada na questão, consiste em uma concessão de garantia, conforme o artº. 29, IV da LRF. Portanto, a concessão de garantia não se classifica como operação de crédito. Porém, o art. 40 da mesma Lei sujeita a concessão de garantia às mesmas exigências de operação de crédito. Assim sendo, sujeitam-se às condições gerais para contratação de operação de crédito impostas pela Resolução nº 43, de 2001

Ainda segundo a LRF, dívida pública consolidada ou fundada consiste no montante total, apurado sem duplicidade, das obrigações financeiras do ente da Federação, assumidas em virtude de leis, contratos, convênios ou tratados e da realização de operações de crédito, para amortização em prazo superior a doze meses.

Portanto, podemos concluir que, embora não seja operação de crédito, a concessão de garantia deve se submeter às mesmas regras relativas às operações de crédito, por isso são computadas na dívida consolidada do ente.

49 No âmbito fiscal do setor público, o resultado primário corresponde à diferença entre as receitas e as despesas, incluídas as operações de crédito ativas e passivas destinadas ao refinanciamento da dívida pública.

Errado. Segundo o portal de orçamento do Governo Federal, o resultado primário é definido pela diferença entre receitas e despesas do governo, excluindo-se da conta as receitas e despesas com juros.

Portanto, desse resultado são retiradas as despesas com juros das operações de créditos contratadas e concedidas pelo ente.

96 Apesar de os entes federados serem obrigados a elaborar um orçamento fiscal, um orçamento de investimento das empresas estatais e um orçamento da seguridade social, é correto afirmar que vigora no Brasil o princípio da unidade orçamentária.

Certo. Apesar de existir “três orçamentos” na LOA, essa divisão não fere o princípio da unidade. Para descrever esse princípio, olha só como foi apresentado no curso para o TCE/SC:

“Segundo o princípio da unidade, o orçamento deve ser uno, isto é, deve existir apenas um orçamento, e não mais que um para cada ente da Federação em cada exercício financeiro. Objetiva eliminar a existência de orçamentos paralelos e permite ao Poder Legislativo o controle racional e direto das operações financeiras de responsabilidade do Executivo.”

97 A despeito de no direito financeiro brasileiro vigorar o princípio da anualidade orçamentária, os créditos adicionais podem ser incorporados ao orçamento do exercício financeiro subsequente ao da sua autorização.

Errado. Segundo o princípio da anualidade, o orçamento deve ser elaborado e autorizado para um período de um exercício financeiro, o qual coincide com o ano civil.

Porém temos duas exceções: créditos especiais e extraordinários abertos nos últimos quatro meses do exercício financeiro. Esses créditos podem ser reabertos no exercício seguinte, em seu saldo remanescente.

Então o erro é afirmar que os créditos adicionais são exceção, quando na verdade são apenas os especiais e extraordinários.

98 Ainda que haja autorização por lei específica e conformidade com a lei de diretrizes orçamentárias, não é permitido ao município usar recursos previstos em créditos suplementares para cobrir déficits de pessoas jurídicas.

Errado. Olha só o que diz a CF/88:

Art. 167. São vedados:

VIII – a utilização, sem autorização legislativa específica, de recursos dos orçamentos fiscal e da seguridade social para suprir necessidade ou cobrir déficit de empresas, fundações e fundos, inclusive dos mencionados no art. 165, § 5º;

Portanto, havendo autorização legislativa específica, podem ser utilizados recursos de crédito suplementar para cobrir déficit de pessoas jurídicas

99 Para que o estado-membro receba da União transferências voluntárias destinadas ao pagamento de despesas com pessoal inativo, é condição inarredável a prévia autorização por lei específica autorizativa no âmbito federal, aprovada por maioria absoluta.

Errado. A CF/88 veda a transferência voluntária de recursos destinada a pagamento de inativo. Quer ver?

Art. 167. São vedados:

X – a transferência voluntária de recursos e a concessão de empréstimos, inclusive por antecipação de receita, pelos Governos Federal e Estaduais e suas instituições financeiras, para pagamento de despesas com pessoal ativo, inativo e pensionista, dos Estados, do Distrito Federal e dos Municípios.

100 Integra a administração indireta municipal, como empresa controlada, a sociedade empresária de cuja maioria das ações o município seja titular, ainda que não tenha direito a voto.

Errado. Segundo a LRF, empresa controlada é sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação;

101 Para licitar serviços, é imperioso que o ordenador de despesas do órgão licitante declare que os gastos atrelados ao futuro contrato estarão adequados à lei de orçamento e compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias.

Certo. Devido ao princípio da legalidade, o poder público somente pode fazer o que a lei determina ou permita que seja feito. Com relação ao orçamento não é diferente.

A despesa pública, em sentido estrito, somente poderá ser executada se houver expressa autorização legal. Como, no Brasil, é adotado o orçamento programa, deve haver uma integração entre o planejamento e o orçamento.

Analisando essas breves ideias, podemos concluir que toda despesa, em sentido estrito, deve estar compatível com os três instrumentos de planejamento e orçamento: PPA, LDO e LOA.

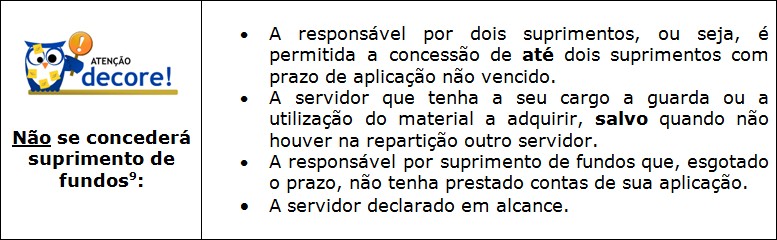

102 O suprimento de fundos não pode ser autorizado por servidor público efetivo que tenha, sob sua responsabilidade, outros dois adiantamentos em fase de aplicação ou de prestação de contas.

Certo. Suprimento de fundos consiste na entrega de recursos ao servido para atender determinadas despesas que não possam subordinar-se ao processo normal de aplicação. Porém temos algumas vedações! Olha só como elas foram expostas em nosso curso:

Portanto, o servidor somente pode ser detentor de dois suprimentos, não podendo ser beneficiário de um terceiro.

Porém, você pode argumentar que a lei prevê que a vedação é de concessão A servidor titular de dois suprimentos, e não POR servidor titular.

103 As despesas empenhadas e não pagas até o dia 31 de dezembro e que estejam liquidadas devem ser registradas por exercício e por credor na categoria restos a pagar processados.

Certo. Nosso curso alertou que esse tema despenca em prova, quer ver?

Além dessa distinção, os RAP devem ser registradas por exercício e por credor, a fim de facilitar o controle e posterior pagamento.

E isso é tudo pessoal!

Com certeza quem estudou com o nosso curso, conseguiu um excelente resultado nessa prova. 100% do que foi cobrado estava em nosso curso, um aproveitamento excelente!

Deixo aqui o link dos nossos cursos (Prof. Sérgio Mendes e Prof. Vinícius Nascimento) para você poder se aprofundar mais nesse conteúdo!

Forte abraço e bons estudos!

https://www.estrategiaconcursos.com.br/cursosPorProfessor/sergio-mendes-3000/

@ProfVinicius

@ProfVinicius

![]() Prof Vinicius Nascimento

Prof Vinicius Nascimento