Matheus Fernandes do Nascimento

Aprovado em 2° lugar no concurso CORE RJ para o cargo de Assistente Administrativo

Aprovado no concurso CORE RJ: Matheus Nascimento

Resolvi fazer três artigos com os principais conceitos da contabilidade de custos para ajudá-lo a gabaritar a sua prova de Contabilidade de Custos. Contudo, para que isso ocorra, é necessário que você leia esse conteúdo com o máximo de atenção. Nesse artigo, trataremos da classificação quanto ao produto e quanto à produção.

Vamos com tudo, pessoal!

A Contabilidade de Custo nasceu da contabilidade financeira, com o intuito de avaliar o estoque das indústrias. No período atual, ela se destina a fornecer informações relevantes para o controle e para a tomada de decisões em qualquer atividade econômica.

Primeiramente, é necessário relembrar os seguintes conceitos: Gasto, Investimento, Custo, Despesa e Desembolso.

Agora, vamos ao ponto principal.

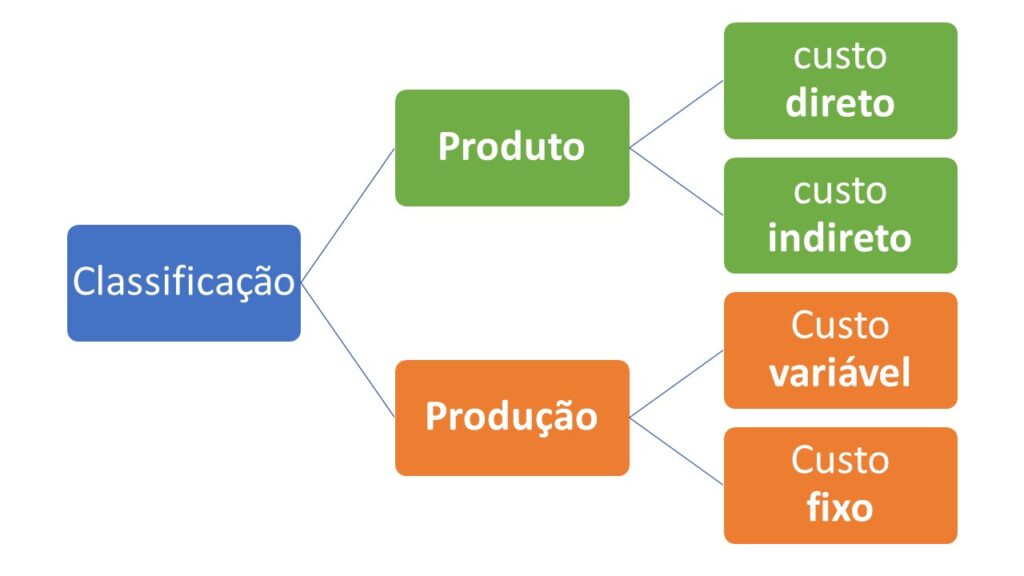

Para gabaritar a prova é imprescindível que o candidato diferencie o custeio:

– Quanto ao Produto, que se subdivide em custo direto e custo indireto; e

– Quanto à Produção, que se subdivide em custo variável e custo fixo.

O foco dessa classificação está relacionado ao bem. O candidato deve lembrar que o custo será atribuído ao bem, seja ele tangível seja intangível.

Dessa forma, deve-se responder se determinado custo está diretamente ou indiretamente ligado ao produto e não à produção, a fim de classificar o custo estudado como sendo Direto ou Indireto.

O custo direto é representado por valores que podem ser atribuídos de forma direta e objetiva ao bem-produzido. O responsável pela produção sabe o quanto de determinado insumo ou serviço foi utilizado de forma direta para a produção do bem. Há uma medição direta e objetiva.

No custeio indireto, o responsável pela produção não consegue determinar, de forma clara e objetiva, o valor a ser atribuído a cada tipo de produto. Nesse caso, deve-se utilizar a metodologia de rateio para atribuição dos custos indiretos aos produtos.

Em resumo, no custeio direto, é possível saber quanto de determinada matéria-prima ou de mão de obra direta cada tipo de produto utilizou. Em contrapartida, no indireto, é necessário utilizar o método de rateio para atribuir o custo total indireto entre os tipos de produto.

Por exemplo, suponha que você produz óleos essenciais de limão siciliano e de lavanda. Dessa forma, o gasto utilizado com a compra de limão e lavanda (matéria-prima) é um custo direto, haja vista ser possível atribuí-lo, de forma direta, a cada óleo essencial.

Vamos explicar de uma forma mais objetiva:

A fábrica sabe, exatamente, quantos quilos de limões sicilianos e de lavanda são necessários para cada tipo de óleo, sem que haja a necessidade de rateio. Por outro lado, o valor da depreciação da máquina usada para engarrafar os frascos contendo óleos de limão e de lavanda não pode ser atribuído de maneira objetiva a cada tipo de óleo.

Nesse contexto, utiliza-se o rateio. Imagine que a citada máquina tenha engarrafado 500 frascos de um produto e 250 de outro, assim é necessário ratear quanto da depreciação irá para cada produto.

A utilização da quantidade produzida de cada óleo como critério de rateio não tem o condão de mudar o foco da classificação. Em que pese o critério de rateio utilizar a quantidade produzida, a classificação utilizada continuará sendo em relação aos dois tipos de produto, não confunda bife à milanesa com bife ali na mesa!

Muita atenção às seguintes situações:

Exemplo: se há somente a produção de óleo essencial de limão siciliano, todos os custos são diretamente atribuídos a esse óleo. Dessa maneira, depreciação, mão de obra e assim por diante serão todos custos diretos.

Exemplo: Imagine que, para vedar cada frasco, seja necessário um tipo específico de cola, cujo preço seja pequeno frente aos valores diretos ou indiretos e que, além disso, a cola seja utilizada de forma específica e desigual para cada tipo de frasco (limão ou lavanda). Nesse sentido, não vale a pena exigir que o gerente de produção calcule o valor usado de cola em cada tipo de produto.

É mais eficiente pegar o valor total de cola utilizada, no período, e estabelecer o seu custeio em cada produto, com base no rateio.

Assim, embora seja um custo direto, a partir de agora devemos tratá-lo como indireto, tanto na fábrica quanto na prova.

Dessa forma, fechamos alguns dos principais conceitos para você gabaritar a sua prova de Contabilidade de Custos.

O foco aqui é a variabilidade, ou seja, como o custo se comporta frente à produção e não frente ao bem.

Pois bem! Agora, é necessário responder se o custo varia (custo variável) ou se ele é constante (custo fixo), em relação à quantidade produzida.

No custo variável, o custo utilizado para produção é diretamente proporcional à quantidade produzida, uma vez que, quanto mais eu produzo, maior será o custo variável total, e vice-versa.

Contudo, tome cuidado: o custo variável unitário é constante!

O custo fixo não varia em relação à produção. Ele é constante. Assim, independente da quantidade produzida, ele será o mesmo.

No entanto, quanto maior for a produção, menor será o custo fixo unitário atribuído a cada unidade.

Ainda em relação a nossa fábrica de óleos essenciais:

Imagine que cada frasco de óleo de limão siciliano necessite de 5 kg de limões, enquanto que cada frasco de lavanda demande 10 kg de lavanda.

Se houver a produção de 10 frascos, serão necessários 50 kg de limões e 100 kg de lavanda. Já na produção de 15 frascos, 75 kg de limões e 150 kg de lavanda, e assim por diante.

Por um lado, quanto mais eu produzo, maior será o custo variável total. Perceba que o custo variável unitário de cada frasco produzido é o mesmo (5 kg de limões, 10 kg de lavanda). Ele permanece igual, independentemente da quantidade total produzida.

Por outro lado, o custo com o aluguel da fábrica de R$ 1000,00, por mês, é um custo fixo, uma vez que é constante e não guarda relação com a quantidade produzida. No final de cada mês, haverá uma obrigação no valor de R$ 1.000,00, independentemente da quantidade produzida.

Desse modo, ao não produzir óleo ou ao produzir 10.000 frascos, o valor de R$ 1.000,00 de aluguel será o mesmo.

Agora, tome muito cuidado com o custo fixo unitário!

Perceba que o valor do aluguel será atribuído a cada unidade produzida, uma vez que, queremos saber qual o custo total de produção e qual o custo por unidade produzida.

Nesse diapasão, ao se realizar o rateio baseado na unidade, quanto maior a quantidade produzida menor será o custo fixo unitário em cada produto.

Por exemplo: caso sejam produzidos 10 frascos de óleo essencial, cada frasco recebe R$ 100,00 (1000,00/10) de custo fixo unitário ligado ao aluguel. Se a produção aumentar para 70 frascos, o custo fixo unitário será 12,5.

Portanto, o aumento em 60 unidades produzidas faz com que o custo fixo unitário diminua o custo de produção em R$ 87,5 por unidade.

Simbora, pessoal!

Fechamos o segundo conceito importantíssimo para sua prova de contabilidade de custo ser gabaritada.

Questão subjetiva

CEBRASPE (CESPE) – Analista de Controle (TCE-PR):

Uma empresa industrial decidiu adotar no próximo ano as seguintes medidas para melhorar a gestão de custos e a lucratividade dos três tipos de produtos que atualmente fabrica.

I Os empregados da empresa, que recebem salários com base no valor do salário-mínimo, passarão a ser remunerados exclusivamente em função da quantidade de peças produzidas.

II Uma vez que a empresa não sabe exatamente quanto tempo tal supervisor dedica a cada tipo de produto, em vez de um único supervisor responsável pelo gerenciamento de toda a produção, será designado um supervisor exclusivo para a gestão de cada tipo de produto fabricado pela empresa.

Com referência às medidas descritas na situação hipotética acima, descreva as formas de classificação de custos que serão afetadas com a implantação das medidas I e II e apresente os conceitos das categorias que compõem as referidas formas de classificação. [valor: 4,75 pontos: 2,38 e 2,37 pontos para as medidas I e II, respectivamente]

Solução fornecida pela banca:

Com a implementação da medida I, será afetada a classificação de custos que segrega os custos em função de sua relação com o volume de produção. Atualmente, os custos de mão de obra da empresa independem do volume de produção, pois têm por referência o valor do salário mínimo. Com a mudança, esses custos passarão a ser variáveis, pois seus valores dependerão do volume de produção. Conceitualmente, os custos fixos são aqueles cujo valor independe do volume de produção, enquanto os custos variáveis mudam de valor em função da quantidade produzida.

Com a implementação da medida II, será afetada a classificação de custos que segrega os custos em função da relação entre estes e o produto fabricado. Nesse sentido, os custos diretos são apropriáveis ao produto de forma fácil, direta e objetiva. Já os custos indiretos dependem de esquemas especiais para a sua alocação aos produtos, tais como estimativas e bases de rateio. No caso em questão, os custos deixarão de ser indiretos para ser considerados diretos, visto que, com a mudança, será possível apropriar os custos dos salários dos supervisores diretamente aos produtos

Link da Prova discursiva: C:\Trabalho\270_TCE_PR_11_09_2016_DISC\15_MONTADAS\270TCEPR_DISC_005_01.wpd (unb.br)

Link do espelho: 270TCEPR_005A02E1982_PadraoRespostaQ2C5.pdf (unb.br)

Acredito que as explicações acima, em conjunto com a solução fornecida pela banca, deixem bem cristalina a importância de não confundir os principais conceitos da Contabilidade de Custo estudados, até agora.

Agora, vamos aumentar nossa percepção sobre os principais conceitos da Contabilidade de Custo:

Questões objetivas:

A fábrica de uma indústria que produz bens diversos funciona em um imóvel alugado. O valor do aluguel é reajustado anualmente com base na variação do IGP-M. Cada tipo de produto é fabricado em espaço específico da fábrica, sendo do conhecimento da empresa a área destinada à produção de cada um desses produtos.

A respeito dessa situação hipotética, julgue o item a seguir.

( ) O aluguel da fábrica deve ser classificado como custo variável e indireto.

Gabarito: Errado

Pessoal, mesmo que o custo de terminado produto ou serviço, utilizado na produção, aumente seu valor com o tempo, como é o caso do aluguel, isso não o torna variável. Lembre do conceito, custo fixo é aquele que independe da quantidade produzida. Ou seja, mesmo que o aluguel seja reajustado, anualmente, com base na variação do IGP-M, ele não varia em relação a quantidade produzida, sendo, portanto, um custo fixo.

Julgue o item que se segue, acerca da classificação de custos.

( ) Em geral, o custo variável apresenta variabilidade na quantia total e no seu valor por unidade produzida, em função de alterações no volume da produção, ao passo que o custo fixo não se altera dentro de determinados limites de produção, embora, seu valor, por unidade produzida, decresça com o aumento do volume de produção.

Gabarito: Errado

Percebeu o erro? Ele é bem sutil.

Como citado nas relações acima, o custo variável unitário não varia ou não apresenta variabilidade, em relação ao seu valor por unidade. Portanto, a primeira frase da questão está errada, uma vez que só há variabilidade na quantia total.

Tendo em vista que os custos podem ser classificados quanto à forma de apropriação ou quanto à variabilidade, julgue o item a seguir.

( ) Quanto maior for o volume de produção, maior será o custo fixo por unidade produzida.

Gabarito: Errado

Já sabemos que essa relação é inversamente proporcional. Quanto maior for o volume de produção MENOR será o custo fixo por unidade produzida.

Percebeu que a diferença entre a classificação por produto e por produção deve estar bem clara em sua cabeça, seja para a prova objetiva seja para a discursiva?

Pessoal, não se deixem iludir pela questão bem escrita!

Durante a realização da prova, tenha total atenção aos principais conceitos da Contabilidade de Custo, no tocante à classificação quanto ao produto e à produção. Isso pode ser determinante em sua aprovação!

Diante do exposto, a sua prova vai exigir que você:

Espero que esse artigo seja útil para que você entenda alguns dos principais conceitos da Contabilidade de Custo e para que consiga gabaritar sua prova!

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!