Antônio Ricardo da Cunha Ribeiro

Aprovado no concurso TSE Unificado (TRE-RJ) para o cargo de Técnico Judiciário - Área: Administrativa

Aprovados TSE Unificado: Ricardo Ribeiro

Olá, Concursante!

Hoje comentarei as questões de Auditoria da Polícia Federal (Conhecimentos Específicos), especificamente do cargo de PERITO CRIMINAL FEDERAL – CIÊNCIAS CONTÁBEIS, banca CESPE.

Quem seguiu as orientações do nosso material – Passo Estratégico de Auditoria p/ Perito PF Área 1 – deve ter gabaritado as questões de Auditoria.

O Passo Estratégico é um MÉTODO PODEROSO DE REVISÃO E TREINO DE SIMULADOS

Benefícios:

Os PDFs do Passo Estratégico são enxutos, com poucas páginas, contendo:

De maneira geral, a CESPE não surpreendeu. Escolheu três assuntos e cobrou três questões tranquilas.

Vamos aos comentários das questões:

Assunto: Independência do Auditor

(Perito Criminal da Polícia Federal/Área 1/ Ciências Contábeis / Cespe / 2018) Julgue os itens a seguir, relativos aos trabalhos de auditoria e perícia.

A necessária independência do auditor independente em relação ao cliente auditado impõe preocupações quanto ao tamanho relativo dos honorários acordados ou eventuais presentes de valor significativo recebidos do cliente, exigindo a adoção de salvaguardas.

Comentários:

Item certo. O auditor, no exercício de sua atividade, deve manter uma atitude de independência que assegure a imparcialidade do seu julgamento, nas fases de planejamento, execução e emissão de seu parecer, bem como nos demais aspectos relacionados com sua atividade profissional. Não deve ter qualquer relação com a área/elemento a ser auditado de forma a preservá-lo de influências que possam afetar os resultados. Em regra, não caracteriza uma ameaça à independência do auditor o recebimento dos honorários devidos pelos seus serviços de auditoria prestados à entidade auditada. Isso só caracterizaria uma ameaça caso fosse fixado honorários condicionais ou incompatíveis com a natureza do trabalho contratado. Na prática, o auditor deve estabelecer e documentar seus honorários mediante avaliação dos serviços, levando-se em consideração: a relevância, o vulto, a complexidade, e o custo dos serviços a executar; o número de horas estimadas para a realização dos serviços; a peculiaridade de tratar-se de cliente eventual, habitual ou permanente; a qualificação técnica dos profissionais que irão participar da execução dos serviços; e o lugar em que os serviços serão prestados. Além disso, segundo a NBC PA 290(R2), “aceitar presentes ou afins de cliente de auditoria pode criar ameaças de interesse próprio e de familiaridade. Se a firma ou membro da equipe de auditoria aceita presentes ou afins de cliente de auditoria, a menos que o valor seja insignificante ou sem importância, as ameaças criadas seriam tão significativas que nenhuma salvaguarda poderia reduzir as ameaças a um nível aceitável. Consequentemente, a firma ou membro da equipe de auditoria não deve aceitar esses presentes ou afins”.

Assim, exige-se a adoção de salvaguardas para evitar ameaças à independência do auditor quando houver pagamentos de honorários acordados ou eventuais presentes de valor significativo recebidos do cliente.

Portanto, item certo.

Observação: A aula 01 do curso “Passo Estratégico de Auditoria p/ Perito PF Área 1” abordou o tema nas páginas 16-21.

Assunto: Amostragem em auditoria

(Perito Criminal da Polícia Federal/Área 1/ Ciências Contábeis / Cespe / 2018) Julgue os itens a seguir, relativos aos trabalhos de auditoria e perícia.

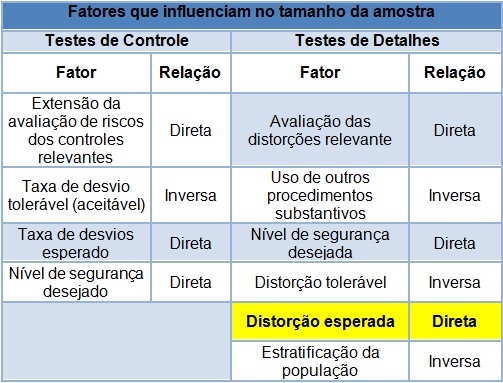

Na definição do tamanho da amostra que o auditor utilizará para formar sua opinião sobre as demonstrações contábeis da auditada, quanto maior for o valor da distorção esperada na população analisada, maior deverá ser o tamanho da amostra.

Comentários:

Item certo. O tamanho da amostra selecionada pelo auditor deve ter uma relação direta com o valor da distorção esperada nas transações realizadas pela entidade. Assim, quanto maior for o valor da distorção esperada na população analisada, maior deverá ser o tamanho da amostra. A fundamentação para resolução está expressa no Apêndice 3 da NBC TA 530. Esse apêndice elenca exemplos de fatores que influenciam no tamanho da amostra, demonstrando a relação existente entre eles, se inversa ou direta, tanto para os Testes de Controles quanto para os Testes de Detalhes.

Portanto, item certo.

Observação: A aula 06 do curso “Passo Estratégico de Auditoria p/ Perito PF Área 1” abordou o tema, bem como o MAPA MENTAL que continha a resposta na página 10.

Assunto: Perícia contábil

(Perito Criminal da Polícia Federal/Área 1/ Ciências Contábeis / Cespe / 2018) Julgue os itens a seguir, relativos aos trabalhos de auditoria e perícia.

Devido à necessidade de emissão de laudo imparcial, o perito-assistente está impedido, em qualquer hipótese, de manter contato com o advogado do contratante.

Comentários:

Item errado. Ao ser intimado para dar início aos trabalhos periciais, o perito oficial deverá comunicar às partes e aos assistentes técnicos: a data, o local e a hora de início da produção da prova pericial contábil, exceto se designados pelo juízo. Nesse contexto, segundo a NBC TP 01:

7.O perito assistente pode, logo após sua contratação, manter contato com o advogado da parte que o contratou, requerendo dossiê completo do processo para conhecimento dos fatos e melhor acompanhamento dos atos processuais no que for pertinente a perícia.[grifo nosso]

Assim, a manutenção do contato entre o perito assistente e o advogado do contratante não afeta sua imparcialidade e nem tem vedação legal ou normativa quanto a esse contato.

Portanto, item errado.

Queremos ratificar o nosso convite para você conhecer nossos materiais do Passo Estratégico de Auditoria (aqui). Esse material contempla mapas mentais, tabelas e esquemas para facilitar a memorização dos tópicos mais recorrentes em provas.

Grande abraço,

Prof. Tonyvan