Marcos Medeiros da Silva

Aprovado em 13° lugar no concurso PF para o cargo de Agente de Polícia Federal

Aprovado na PF: Marcos Silva

Olá, amigos, tudo bem? Neste artigo aprenderemos um pouco acerca do Plano de Contas Aplicado ao Setor Público (PCASP), com foco no concurso da Receita Federal do Brasil (RFB).

Primeiramente, devemos lembrar que o novo concurso da RFB teve seu edital publicado no mês de dezembro de 2022.

As provas (objetiva e discursiva), por sua vez, estão previstas para março de 2023.

Além disso, o edital ofertou 230 vagas para o cargo de Auditor-Fiscal e 469 vagas para o cargo de Analista-Tributário.

Quanto ao tema deste artigo, o conteúdo programático da disciplina de Contabilidade Aplicada ao Setor Público (CASP) exige, expressamente, dos candidatos concorrentes para o cargo de Auditor-Fiscal, conhecimento acerca do PCASP.

Por esse motivo, apresentaremos, a seguir, de forma resumida, os principais tópicos acerca dessa matéria.

Vamos iniciar, portanto, o nosso estudo sobre o PCASP?

Em linhas gerais, os planos de contas consistem em um conjunto padronizado de contas contábeis.

A título de exemplo, podemos imaginar como seria complicado entender as demonstrações contábeis de uma companhia caso a cada novo período de reporte ela alterasse completamente as nomenclaturas das contas contábeis, certo?

Nesse mesmo contexto, imagine a dificuldade para consolidar informações contábeis entre empresas controladoras e controladas, caso cada uma adote um padrão diferente para os seus registros.

Portanto, o principal objetivo dos planos de contas consiste em padronizar os registros contábeis, de forma que todos aqueles que adotarem um mesmo plano de contas “falem a mesma língua”.

Assim, no contexto da contabilidade pública, essa dinâmica ocorre de forma similar. Ora, como seria possível, por exemplo, realizar a consolidação contábil nacional (de todos os entes federativos – União, Estados, DF e Municípios) se cada um deles elaborasse demonstrações contábeis conforme uma sistemática diferente?

Nesse sentido, vale ressaltar que mesmo que todos os entes observem as normas técnicas de contabilidade, ainda faz-se necessária uma padronização de nomenclaturas e codificações, a fim de possibilitar a sistematização dos registros contábeis.

Dessa forma, a Secretaria do Tesouro Nacional (STN) elaborou um Plano de Contas Aplicado ao Setor Público (PCASP).

Conforme o MCASP (9ª ed.), o PCASP consiste na estrutura básica da escrituração contábil e permite os registros contábeis de forma padronizada e sistematizada.

Assim, esse Plano de Contas possibilita a elaboração das demonstrações contábeis e demais relatórios de forma muito mais fácil e automatizada.

Conforme aprendemos anteriormente, o principal objetivo do PCASP consiste na padronização dos lançamentos contábeis. Dessa forma, torna-se mais fácil a apresentação e a elaboração das demonstrações, bem como a sua interpretação pelos usuários.

Todavia, o MCASP (9ª ed.) cita outros objetivos diretamente relacionados à elaboração do Plano de Contas Aplicado ao Setor Público.

Assim, haja vista a importância desse assunto para a prova de RFB, cita-se os principais objetivos descritos no manual, acerca do referido Plano de Contas:

Pessoal, para o novo concurso da RFB devemos ficar atentos quanto a uma possível “pegadinha” envolvendo o alcance do Plano de Contas Aplicado ao Setor Público.

Em regra, o PCASP consiste em um plano de contas de utilização obrigatória em âmbito dos órgãos da administração direta.

Todavia, quanto às entidades da administração indireta, o MCASP esclarece que a sua utilização obrigatória se restringe às autarquias, fundações, fundos e empresas estatais dependentes.

Nesse sentido, vale rememorar as disposições da Lei de Responsabilidade Fiscal (LRF) acerca das estatais dependentes.

Conforme a legislação, consistem em estatais dependentes aquelas que, além de controladas pelo poder público, recebem dele recursos financeiros para o atendimento de despesas com pessoal, de custeio em geral ou de capital (excluídos os aumentos de participação acionária).

Portanto, para o concurso da RFB, devemos saber que, para as empresas estatais independentes, o MCASP deixa claro que a utilização do Plano de Contas Aplicado ao Setor Público é facultativa.

Talvez o aspecto mais importante acerca do Plano de Contas do Setor Público para o concurso da RFB seja conhecer as naturezas das informações contábeis. Por isso, dedicaremos alguns parágrafos deste artigo para discorrer acerca deste tópico.

Primeiramente, vale esclarecer que o PCASP se estrutura, atualmente, em três naturezas de informações contábeis, a saber:

Conforme aprendemos anteriormente, um dos objetivos do PCASP consiste na padronização dos lançamentos contábeis. Para isso, utiliza-se uma codificação numérica a fim, inclusive, de possibilitar a sua automatização.

Assim, as contas contábeis, no PCASP, possuem 9 dígitos, desdobrados em 7 níveis, conforme detalhado a seguir:

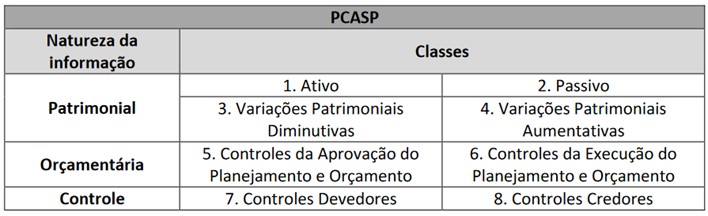

Quanto à codificação das contas contábeis, o principal aspecto exigido pelas bancas examinadoras refere-se ao enquadramento das classes de contas conforme a natureza da informação.

Portanto, para o concurso da RFB, devemos saber que o Plano de Contas Aplicado ao Setor Público estabelece que existem 8 classes de contas. Assim, integram a natureza de informação patrimonial as contas de classe 1 a 4. Além disso, compõem a natureza de informação orçamentária as classes 5 a 6, enquanto a natureza de controle é representada pelas classes 7 a 8.

Ademais, deve-se conhecer também as nomenclaturas aplicadas às classes de contas, bem como a sua natureza quanto ao aspecto credor ou devedor.

Assim, o aluno deve decorar a seguinte relação referente às classes de contas do PCASP:

Nesse sentido, para facilitar o entendimento, a tabela seguinte ilustra o enquadramento das classes de contas de acordo com a sua natureza de informação.

Outro objetivo muito importante do Plano de Contas Aplicado ao Setor Público (já citado anteriormente) refere-se à consolidação das contas públicas.

Nesse sentido, o 5º nível (subtítulo) das contas de natureza patrimonial (1 a 4) do PCASP exerce significativo papel para atendimento deste objetivo.

Conforme o MCASP (9ª ed.), o subtítulo consiste no mecanismo de segregação incluído na codificação do PCASP para identificar as transações que devem ou não constar da consolidação.

Sobre isso, o principal aspecto a ser observado para o concurso da RFB, acerca do Plano de Contas, para fins de consolidação, refere-se à codificação do subtítulo.

Portanto, devemos decorar os seguintes subtítulos:

Dessa forma, para efeitos de consolidação nacional, inclui-se apenas as contas de subtítulo 1.

Por outro lado, no caso de consolidações realizadas em âmbito de entes públicos, inclui-se as contas de subtítulos 1, 3, 4 e 5, excluindo-se apenas a de subtítulo 2.

Por fim, para o concurso da RFB, vale citar que o MCASP (9ª ed.) dispõe acerca da existência de quatro regras de integridade relativas ao Plano de Contas Aplicado ao Setor Público.

Nesse sentido, a regra dos LANÇAMENTOS CONTÁBEIS indica que os registros contábeis devem observar o método das partidas dobradas para cada natureza de informação. Por exemplo, não pode haver lançamento a débito em conta da classe 1 (ativo) em contrapartida de crédito em conta de natureza 8 (controles credores). Sobre isso, devemos observar que a classe 1 refere-se à natureza patrimonial da informação, enquanto a classe 8 à natureza de controle.

Por outro lado, a regra dos PAGAMENTOS E RECEBIMENTOS indica que as contas com atributo permanente (P) somente podem sofrer movimentação em face de conta de VPA, conta de VPD ou de conta com atributo financeiro (F) para reclassificação do ativo/passivo ou para troca de atributo.

Ademais, a regra do DESENVOLVIMENTO DE EQUAÇÕES CONTÁBEIS trata acerca de algumas equações utilizadas para conferência da integridade dos lançamentos. Todavia, haja vista essas equações não serem alvo comum de exigência em concursos públicos, optamos por não tecer maiores comentários.

Por fim, a regra da CONSISTÊNCIA DOS REGISTROS E SALDOS refere-se ao acompanhamento, análise e consistência dos saldos das contas, inclusive mediante análise dos balancetes. Conforme o MCASP (9ª ed.), essa análise pode decorrer da verificação quanto à existência de saldos invertidos, de classificação inadequada de receitas e despesas, de saldos irrisórios, da utilização indevida de contas contábeis e da existência de “outros saldos contábeis”.

Chegamos ao fim deste artigo sobre o Plano de Contas Aplicado ao Setor Público para a Receita Federal do Brasil (RFB).

Até o próximo artigo.

Grande abraço.

Rafael Chaves

Saiba mais: Concurso Receita Federal