Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo sobre Patrimônio Líquido para SEFAZ-RJ, tema de Contabilidade.

O artigo será divido da seguinte forma:

- Conceitos Gerais

- Capital Social

- Ações em Tesouraria

- Ajustes de Avaliação Patrimonial

- Reservas de Lucro

- Reservas de Capital

- Prejuízos Acumulados

Vamos lá!

Conceitos Gerais

Iniciemos o resumo sobre Patrimônio Líquido para SEFAZ-RJ.

O patrimônio líquido (PL) representa a diferença entre o total de seus ativos e o total de seus passivos. Em outras palavras, é a parte do patrimônio que pertence aos acionistas ou proprietários da empresa após a dedução de todas as obrigações e dívidas.

Ou ainda, são reivindicações contra a entidade (capital próprio) que não atendem à definição de passivo (capital de terceiros).

PL = Ativo – Passivo

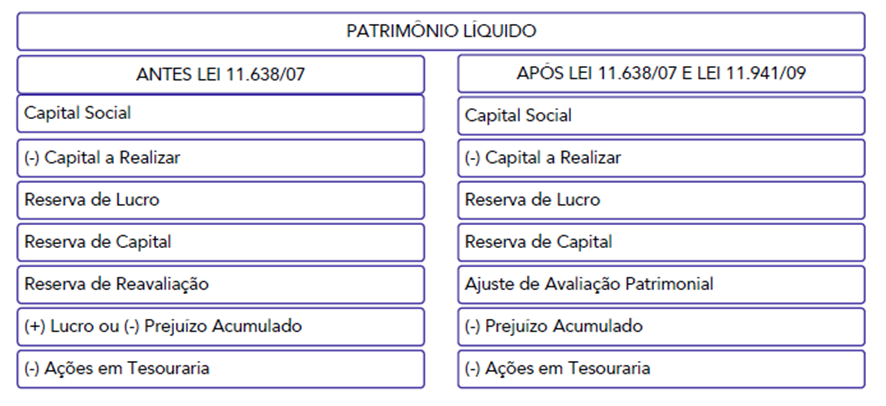

Componentes do Patrimônio Líquido

- Capital Social (CS)

- (-) Ações em Tesouraria (AT)

- (+/-) Ajustes de Avaliação Patrimonial (AAP)

- Reservas de Lucros (RL)

- Reservas de Capital (RC)

- (-) Prejuízos Acumulados

Capital Social

Iniciemos o resumo sobre Patrimônio Líquido para SEFAZ-RJ.

O capital social (CS) é um dos componentes do PL e refere-se ao valor total subscrito pelos sócios ou acionistas no momento da sua constituição ou em aumentos posteriores de capital. Esse investimento pode ser feito em dinheiro, bens ou direitos que tenham valor econômico.

Ainda, podemos dizer que a conta do capital social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada (Lei das S/A, Art. 182)

Ou seja, não existe capital integralizado, encontramos pela mera dedução da parcela do capital a realizar.

Capita integralizado (Realizado): Capital Social – Capital a realizar

Para exemplificar, vejamos um lançamento de integralização.

D – Capital a integralizar

C – Capital Social 100.000

D – Caixa 40.000

D- Imóvel 60.000

C – Capital a integralizar 100.000

Ações em Tesouraria

Ações em tesouraria são ações emitidas por uma empresa que foram recompradas pela própria empresa e mantidas em sua tesouraria, ou seja, ações da própria empresa e recompradas.

Vejamos um lançamento de uma compra de R$100.000 em ações com um custo de R$3.000.

D- Ações tesouraria (-) PL

C- Caixa 103.000

Atente-se que a conta AT é uma redutora de PL e que os custos de transação também são redutores de PL (R$ 3.000 em nosso exemplo)

E quais seriam os Motivos para a Recompra de Ações?

Podem existir vários, como aumento do valor das ações; utilização de excesso de caixa; sinalização para o mercado que a empresa considera suas ações subvalorizadas, entre outros motivos.

Ajustes de Avaliação Patrimonial

Continuemos no resumo sobre Patrimônio Líquido para SEFAZ-RJ.

O Ajuste de Avaliação Patrimonial (AAP) é um componente do patrimônio líquido de uma empresa, utilizado para registrar as variações nos valores de seus ativos e passivos que não são reconhecidos diretamente no resultado do exercício ou enquanto não computadas no resultado do exercício.

Essas variações ocorrem devido à avaliação dos ativos e passivos ao valor justo, conforme os princípios contábeis vigentes.

Suponha que uma empresa possui um terreno avaliado inicialmente em R$1.000.000. Após uma nova avaliação, o valor justo do terreno é determinado em R$1.200.000.

Lançamento:

D – Investimento

C – Ajuste de Avaliação Patrimonial (AAP) 200.000

Reservas de Lucro

Dando continuidade ao resumo sobre Patrimônio Líquido para SEFAZ-RJ, agora vamos tratar sobre as reservas de lucro.

Reservas de lucros são parcelas dos lucros líquidos de uma empresa que são retidas e não distribuídas aos acionistas como dividendos. Essas reservas são constituídas com o objetivo de fortalecer a posição financeira da empresa, financiar expansões, cobrir perdas futuras ou atender a outros fins específicos.

Lembre-se da Destinação do Lucro:

1) Compensar prejuízos acumulados

2) Reserva de lucro

3) Distribuir dividendos

4) Aumentar o C.S

E quais são os tipos de reserva de lucro?

- Reserva legal

- Reservas estatutárias

- Reservas para contingências

- Reservas de incentivos fiscais

- Reservas de retenção de lucros

- Reserva de lucros a realizar

- Reserva especial para dividendos obrigatórios não distribuídos

- Reserva de prêmio na emissão de debêntures

Importante frisar que existe um limite máximo para essas reservas, o saldo das reservas de lucros, exceto as para contingências, de incentivos fiscais e de lucros a realizar, não poderá ultrapassar o capital social (Lei das S/A, Art. 199).

Reservas de Capital

A reserva de capital (RC) é uma parcela do patrimônio líquido de uma empresa que é formada por valores recebidos que não são decorrentes do lucro das operações normais da empresa.

Diferentemente das reservas de lucros, as reservas de capital não são provenientes do resultado operacional da empresa.

E quais são as reservas de capital?

- Ágio na emissão de ações:

- Produto da alienação de partes beneficiárias:

- Produto da alienação de bônus de subscrição:

- Reserva especial de ágio na incorporação (CVM Nº 319/1999, Art. 6º, §1º)

Atente-se que o Prêmio na emissão de debêntures não é contabilizado no PL , mas sim como receita diferida no PNC

E para que são utilizadas as reservas de capital? Vejamos (Lei das S/A Art. 200)

- I – absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros

- II – resgate, reembolso ou compra de ações;

- III – resgate de partes beneficiárias;

- IV – incorporação ao capital social;

- V – pagamento de dividendo a ações preferenciais, quando essa vantagem lhes for assegurada

Prejuízos Acumulados

Para finalizar o resumo sobre Patrimônio Líquido para SEFAZ-RJ, vejamos sobre Prejuízos Acumulados.

A conta de prejuízos acumulados é uma conta do patrimônio líquido que registra os prejuízos acumulados pela empresa ao longo dos períodos contábeis.

Esses prejuízos representam os resultados negativos que a empresa não conseguiu compensar com lucros subsequentes ou reservas de lucros, ou seja, conta de saldo devedor.

E lembre-se que a Lei nº 11.638/2007 proibiu a retenção injustificada de lucros acumulados. Assim, de forma transitória, a conta de lucros acumulados pode apresentar saldo credor, mas não poderá constar no balanço final.

Importante recordar que o prejuízo do exercício será obrigatoriamente absorvido na seguinte ordem (Lei das S/A, Art. 189, §ú):

- 1º lucros acumulados;

- 2º reservas de lucros;

- 3º reserva legal.

- Também é possível utilizar a Reserva de Capital de forma facultativa.

Bizu: A LUA RELUZ Legal NA CAPITAL

Considerações Finais

Pessoal, chegamos ao final do resumo sobre Patrimônio Líquido para SEFAZ-RJ, tema muito importante para a prova, espero que tenha sido útil.

Assim, não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Cursos e Assinaturas

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

Concursos Abertos

Concursos 2024