Olá, pessoal. Tudo certo? No artigo de hoje trataremos sobre as Operações Societárias para SEFAZ-SP, tema do Direito Empresarial.

O artigo será divido da seguinte forma:

- Participação entre sociedades

- Grupos Societários e Consórcios

- Operações societárias

Vamos lá?

Participação entre sociedades

Iniciemos o resumo sobre as Operações Societárias para SEFAZ-SP.

É importante ressaltar que existem diversas entre o Código Civil (CC) e a Lei das Sociedades por Ações (LSA), vamos aprofundar.

Participação entre sociedades no CC

- Controlada (CC, Art. 1.098): a sociedade cujo controle esteja em poder de outra sociedade, seja diretamente, pela posse da maioria dos votos nas deliberações dos quotistas ou da assembleia geral e pelo poder de eleger a maioria dos administradores, ou indiretamente, quando esse controle é exercido por meio de ações ou quotas possuídas por sociedades já controladas pela sociedade controladora.

- Coligada ou Filiada (CC, Art. 1.099): a sociedade de cujo capital outra sociedade participa com 10% ou mais, do capital da outra, sem controlá-la.

- Simples Participação (CC, Art. 1.100): sociedade de cujo capital outra sociedade possua menos de 10% do capital com direito de voto.

Agora vamos conhecer as definições dadas pela LSA.

Participação entre sociedades na LSA

- Controlada (LSA, Art. 243, §2º): sociedade na qual a controladora, diretamente ou através de outras controladas, é titular de direitos de sócio que lhe assegurem, de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores.

- Coligada (LSA, Art. 243, §2º): as sociedades nas quais a investidora tenha influência significativa, caracterizada pelo poder de participar nas decisões das políticas financeira ou operacional da investida, sem controlá-la. Essa influência significativa é presumida quando a investidora é titular de 20% ou mais dos votos conferidos pelo capital da investida, sem controlá-la.

Em última análise, podemos ver que os conceitos de controlada são bem próximos, entretanto os conceitos de coligada são diferentes (% de “presunção”).

Coligada – CC X LSAs

- CC: participação de 10% ou mais no capital;

- LSA: participação de 20% ou mais no capital com direito a voto.

Grupos Societários e Consórcios

Dando continuidade ao resumo sobre as Operações Societárias para SEFAZ-SP, diferenciemos os Grupos Societários e os Consórcios

Grupos Societários (LSA, Art. 265 a 277)

- mediante convenção pela qual se obriguem a combinar recursos ou esforços para a realização dos respectivos objetos, ou a participar de atividades ou empreendimentos comuns.

- A sociedade deve ser brasileira, e exercer de modo permanente, o controle das sociedades filiada

- a estrutura administrativa do grupo e a coordenação ou subordinação dos administradores das sociedades filiadas serão estabelecidas na convenção do grupo, mas cada sociedade conservará personalidade e patrimônios distintos.

- a convenção de grupo deve ser aprovada com observância das normas para alteração do contrato social ou do estatuto

Consórcios (LSA, Art. 278 a 279)

- companhias e quaisquer outras sociedades, sob o mesmo controle ou não, podem constituir consórcio para executar determinado empreendimento

- consórcio não tem personalidade jurídica

- consorciadas somente se obrigam nas condições previstas no contrato, respondendo cada uma por suas obrigações, sem presunção de solidariedade.

- falência de uma consorciada não se estende às demais, subsistindo o consórcio com as outras contratantes

- consórcio será constituído mediante contrato aprovado pelo órgão da sociedade competente para autorizar a alienação de bens do ativo não circulante

Aproveitemos a oportunidade e vejamos as disposições da sociedade subsidiária integral.

Sociedade Subsidiária integral (LSA, Art. 251 a 253)

- constituída, mediante escritura pública, tendo como único acionista sociedade brasileira.

- companhia pode ser convertida em subsidiária integral mediante aquisição, por sociedade brasileira, de todas as suas ações ou por incorporação de ações.

E ainda,

Sociedade de Propósito Específico

- Não se configura necessariamente como um tipo societário novo

- União de esforços das sociedades com um objetivo específico e único

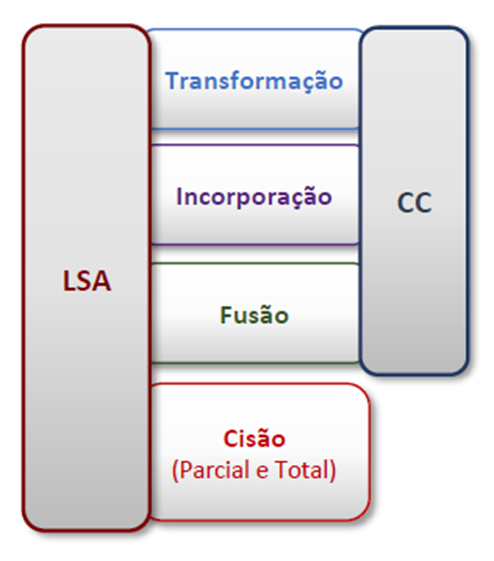

Operações societárias

Vamos finalizar o resumo sobre as Operações Societárias para SEFAZ-SP, de fato, analisando as operações societárias propriamente dito.

Devemos ter em mente que conforme o Enunciado 70 do CJF, as disposições sobre incorporação, fusão e cisão previstas no Código Civil não se aplicam às sociedades anônimas.

Já as disposições da Lei nº 6.404/76 (LSA), sobre essa matéria aplicam-se, por analogia, às demais sociedades naquilo em que o Código Civil for omisso.

Transformação

Transformação (CC, Art. 1.113 a 1.115, e LSA, Art. 220 a 222)

- Operação pela qual uma sociedade passa de um tipo societário para outro (LTDA -> S.A)

- Não modificará nem prejudicará os direitos dos credores

- Independe de dissolução ou liquidação da sociedade

- Exige o consentimento unânime dos sócios ou acionistas, salvo se prevista no estatuto ou no contrato social, caso em que o sócio dissidente terá o direito de retirar-se

- Os sócios podem renunciar, no contrato social, ao direito de retirada no caso de transformação em companhia.

Incorporação

Incorporação (CC, Art. 1.116 a 1.118 e LSA, Art. 227)

- Operação pela qual uma ou várias sociedades são absorvidas por outra (“A” absorve “B” e “C”)

- Nova sociedade lhes sucederá em todos os direitos e deveres

- Determina a extinção das sociedades incorporadas

- Será aprovada, na forma estabelecida para os respectivos tipos, pelas sociedades que serão absorvidas

- Compete à incorporadora promover o arquivamento e a publicação dos atos da incorporação

Fusão

Fusão (CC, Art. 1.119 a 1.121 e LSA Art. 228)

- Operação pela qual se unem duas ou mais sociedades para formar uma nova sociedade (“A” + “B” = “C”)

- Nova sociedade lhes sucederá em todos os direitos e deveres

- Determina a extinção das sociedades que se unem

- Será decidida, na forma estabelecida para os respectivos tipos, pelas sociedades que pretendam unir-se

- Aos administradores incumbe fazer inscrever, no registro próprio da sede, os atos relativos à fusão

- Até 90 após publicados os atos da fusão, o credor anterior, por ela prejudicado, poderá promover judicialmente a anulação

Fusão Direta X Indireta

Fusão Direta: As empresas envolvidas se unem para formar uma nova entidade única. Ambas as empresas originais são extintas e seus ativos e passivos são transferidos para a nova empresa.

Fusão Indireta (Holding): Uma empresa controladora (holding) adquire a maioria das ações ou quotas das empresas envolvidas. As empresas originais continuam a existir como subsidiárias da holding, mantendo suas personalidades jurídicas separadas.

Cisão

Cisão (LSA, Art. 229): Operação pela qual a companhia transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fim ou já existentes

Cisão Total X Cisão Parcial

Cisão Parcial: Parte do patrimônio de uma empresa é transferida para outra empresa existente ou nova. A empresa original continua existindo com o restante de seu patrimônio.

Cisão Total: Todo o patrimônio de uma empresa é transferido para duas ou mais empresas existentes ou novas. A empresa original é extinta.

Considerações Finais

Pessoal, chegamos ao final do resumo sobre Operações Societárias para SEFAZ-SP, espero que tenham gostado.

Não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Cursos e Assinaturas

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

Concursos Abertos

Concursos 2024