Matheus Henrique Dias Guimarães

Aprovado em 1° lugar no concurso PF para o cargo de Agente Administrativo - Pará (PA)

Aprovado em 1° lugar na PF: Matheus Guimarães

Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo da Obrigação Tributária para a SEFAZ-RJ.

O artigo será divido da seguinte forma:

Vamos lá!

Iniciemos o resumo sobre Obrigação Tributária para a SEFAZ-RJ, definindo o que se entende por obrigação tributária.

A obrigação tributária é um conceito fundamental no Direito Tributário e refere-se ao vínculo jurídico que surge entre o sujeito ativo (o Estado) e o sujeito passivo (o contribuinte) em razão da ocorrência do fato gerador de um tributo.

Entretanto, as questões abordam principalmente a diferença entre Obrigação Tributária Principal e Obrigação Tributária Acessória.

Ou seja, memorize que a principal diferença é que a obrigação principal é pecuniária (realizar pagamento), enquanto a obrigação acessória é “tudo” menos pagamento. Também perceba que a obrigação principal decorre com o FG (necessário lei em sentido estrito), enquanto a obrigação acessória decorre de legislação tributária (ex. decreto, portaria entre outros).

Além disso, lembre-se que a obrigação acessória, pelo simples fato da sua inobservância, faz surgir uma obrigação principal relativamente à penalidade pecuniária (CTN, Art. 113, §3º).

Ou seja, se o contribuinte não emitir uma nota fiscal, ainda que de uma operação isenta, o fisco poderá multar. E fique claro que a obrigação acessória não “desaparece”, pois o contribuinte ficará obrigado a emitir a nota fiscal, ainda que pague a multa.

Continuemos com o resumo da Obrigação Tributária para a SEFAZ-RJ.

Primeiro, saiba diferenciar hipótese de incidência e fato gerador. Enquanto a hipótese de incidência é a previsão legal (fato gerador in abstrato), o fato gerador é a concretização dessa previsão

Assim, o fato gerador é, em regra, o acontecimento definido em lei como necessário e suficiente para que surja a obrigação tributária. Em outras palavras, é o evento que, ao se concretizar, faz com que nasça a obrigação de pagar um tributo.

Entretanto, o Código Tributário Nacional também buscou definir o FG da Obrigação Acessória.

Também é válido conhecer as modalidades do FG.

Modalidades:

E saibamos o momento do FG (CTN, Art. 116)

Quanto às situações jurídicas condicionadas, ainda temos as seguintes regras (CTN, Art. 117)

Em ambos os artigos (116 e 117), poderá lei estipular de forma contrária.

Dando continuidade ao resumo da Obrigação Tributária para a SEFAZ-RJ, agora vamos conhecer o sujeito ativo e passivo da obrigação tributária, conforme o CTN.

Sujeito ativo (CTN, Art. 119): pessoa jurídica de direito público, titular da competência para exigir o seu cumprimento.

Nesse sentido, a pessoa jurídica de direito público, que se constituir pelo desmembramento territorial de outra, sub-roga-se nos direitos desta, cuja legislação tributária aplicará até que entre em vigor a sua própria, salvo disposição de lei em contrário (Art. 120)

Tipos de sujeitos ativo:

Quanto ao sujeito passivo, temos que;

Ainda, saiba a diferença entre contribuinte e responsável.

Contribuinte de direito: quem recolhe o imposto – ex. Loja

Contribuinte de fato: quem arca com o ônus – ex. Cliente

Atente-se ainda que, salvo disposições de lei em contrário, as convenções particulares relativas à responsabilidade pelo pagamento de tributos, não podem ser opostas à Fazenda Pública (CTN, Art. 123) e que a Capacidade Tributária Passiva independe da capacidade civil ou regularidade da PJ (CTN, Art. 126)

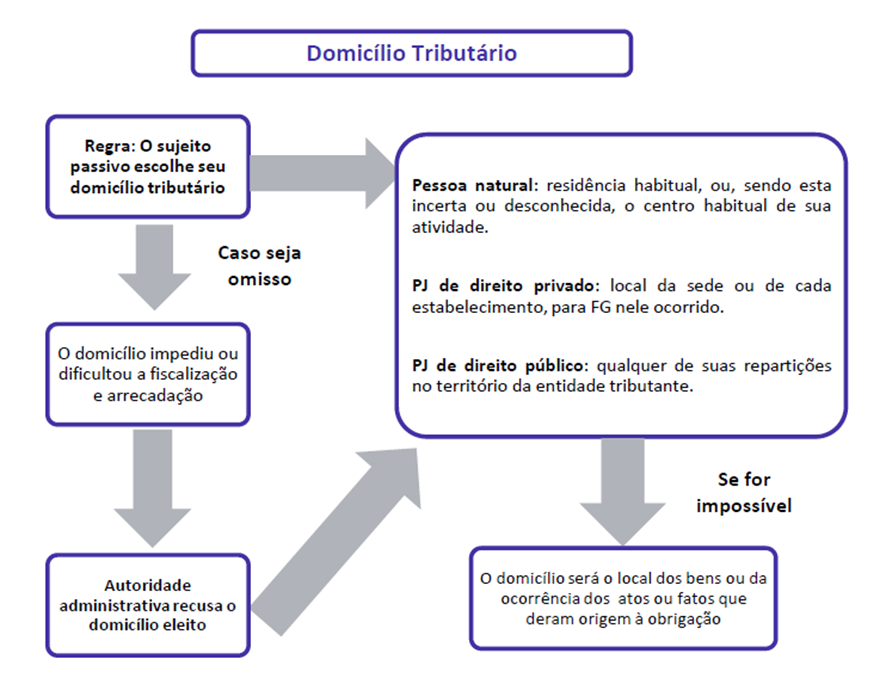

O domicílio tributário é o local escolhido pelo sujeito passivo (contribuinte ou responsável) para fins de cadastro e comunicação com o fisco, sendo o endereço onde ele pode ser encontrado para a exigência do cumprimento das obrigações tributárias.

As regras sobre domicílio tributário estão disciplinadas no artigo 127, entretanto ficamos com um esquema que sintetiza tudo.

Pessoal, chegamos ao final do resumo sobre a Obrigação Tributária para a SEFAZ-RJ, espero que o artigo tenha sido útil.

Obviamente o artigo não exaure todo o conteúdo da matéria, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!