Faremos hoje a análise estatística de Auditoria das principais bancas examinadoras.

Olá, pessoal, tudo bem? Eu espero que sim!

Já fizemos análises de cobrança sobre seguintes disciplinas: AFO, Contabilidade e Raciocínio Lógico, às quais vocês podem acompanhar por meio deste Link com as minhas postagens.

Nesse artigo iremos destrinchar os assuntos mais cobrados destas bancas (FCC, FGV, CESPE e VUNESP) para o conteúdo de Auditoria. Como o próprio nome sugere, esta é uma disciplina largamente cobrada para os que almejam ser auditores, seja da área fiscal ou de controle. Sendo assim, dificilmente um candidato encontrará assuntos relacionados a auditoria em outros concursos por aí.

Apesar de parecer ser uma matéria complexa e subjetiva, auditoria, em geral, não é. O desempenho médio dos alunos é alto, ou seja, a liberdade de o candidato cometer erros aqui é mínima. Ademais, este é um conteúdo que costuma ter peso 2 ou 3 nos certames, por fazer parte dos conhecimentos específicos exigidos.

Diferentemente de tantas outras disciplinas, auditoria não exige memorização em excesso, mas uma visão global dos significados de cada termo. Nesse sentido, é bastante comum que os exercícios forneçam um estudo de caso ao candidato, de forma a se tomar a escolha mais prudente. Aliás, prudência e bom senso são palavras-chave na resolução de questões desta área do conhecimento.

Análise Estatística de Auditoria

Infelizmente, a quantidade de exercícios das bancas examinadoras para essa matéria não é tão representativa quanto para outras, como Direito Administrativo, por exemplo. Dessa forma, os assuntos com apenas duas ou três amostras não foram considerados na análise estatística de auditoria.

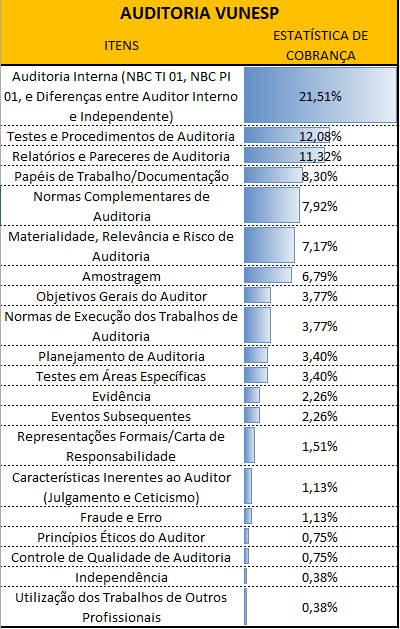

Ranking VUNESP

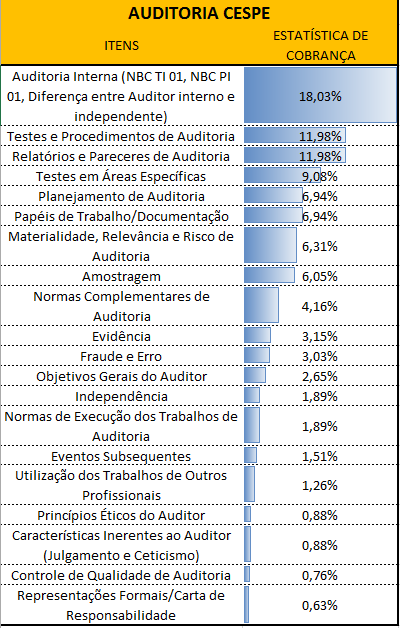

Ranking CESPE

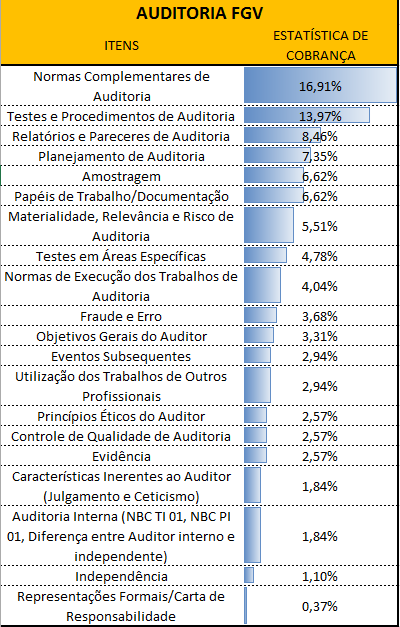

Ranking FGV

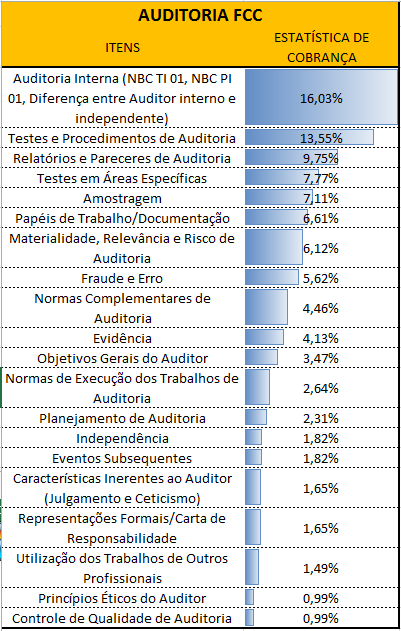

Ranking FCC

Análise

Observa-se, por meio da análise estatística de auditoria, uma grande variabilidade entre as bancas no ranking dos 6 assuntos mais importantes. Isto é, enquanto que “Testes em Áreas Específicas” é Top 4 para FCC e CESPE, aparece, por outro lado, na 11ª posição da VUNESP.

Existem, todavia, pelo menos 3 itens que, consensualmente, são os mais importantes:

Auditoria Interna e, principalmente, Diferenças entre as atribuições do Auditor Interno e Auditor Independente;

Testes e Procedimentos de Auditoria; e

Relatórios e Pareceres de Auditoria.

Estes 3 temas juntos representam de 40 a 50% dos exercícios analisados.

Não obstante, outros assuntos que, em geral, também são mais cobrados são:

Papéis de Trabalho (Documentação de Auditoria);

Materialidade, Relevância e Risco de Auditoria;

Amostragem;

Evidência;

Fraude e Erro;

Características do Auditor (Independência, Ceticismo, Ética); e

Testes em Áreas Específicas.

De igual modo, os 7 itens elencados acima respondem por, em média, 35% das questões. Portanto, juntamente com os 3 assuntos mais cobrados, estes 10 temas (dos 20 analisados) totalizam quase 90% do total de exercícios.

Sugestão de Estudo

Como se pode observar pela análise estatística de auditoria, esta disciplina não exige uma imensidão de conteúdos distintos. Além disso, são assuntos rápidos de serem estudados e de fácil compreensão.

Muito embora a subdivisão de uma mesma disciplina em 2 partes pode se mostrar eficiente para algumas matérias, especialmente para aquelas muito extensas, este não é o caso para Auditoria.

Entenda como subdividir uma disciplina em 2 partes aqui (Parte I e Parte II).

Dessa forma, o aluno deverá priorizar os itens mais cobrados de duas formas:

Resolvendo uma maior quantidade de exercícios sobre os temais mais importantes, inclusive de outras bancas examinadoras, pelo fato ter poucas questões; e

Se atentando a um maior nível de detalhes para estes tópicos. Temas mais importantes são exigidos mais a fundo, normalmente.

Conforme já relatado, é interessante que o candidato busque uma boa absorção de conhecimento sobre todos os temas propostos pelo edital, por apresentar partes teóricas não tão extensas e conteúdo da fácil assimilação. Pontos “fáceis” e extremamente relevantes podem ser conseguidos aqui, de tal sorte que vacilar nesta disciplina pode colocar o candidato em uma situação bastante complicada.

Métodos alternativos de cobrança

Durante anos, o conhecimento de auditoria exigido do aluno era padrão, ou seja, exercícios que cobravam, em grande parte, domínio sobre os SIGNIFICADOS de termos como: evidência, fraude e erro, materialidade, relevância, entre outros.

Observa-se, todavia, por meio dos últimos editais, a transição de uma cobrança simplista para outra que exige a assimilação de um exemplo prático, e uma posterior tomada de decisão.

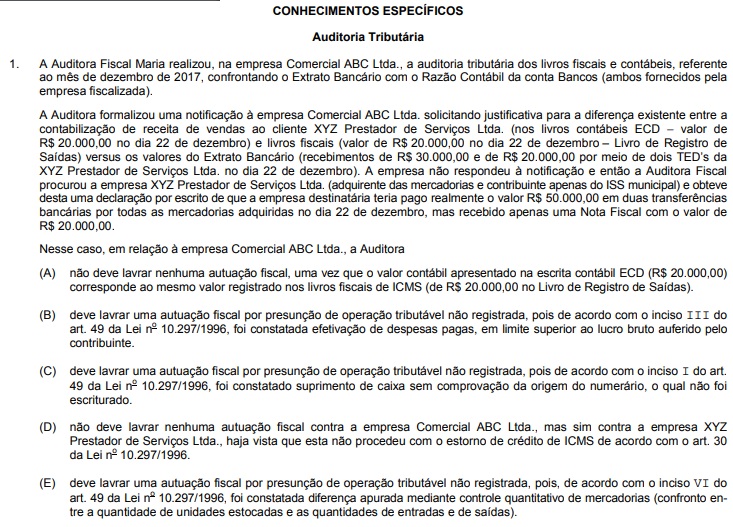

Veja abaixo um exemplo sobre esse tipo de cobrança, do concurso de Auditor Fiscal da SEFAZ SC (2018).

Prova SEFAZ SC – Auditoria Tributária

Dessa forma, poderá ser cada vez mais comum uma interdisciplinaridade entre auditoria e legislação tributária.

Finalizando

Por fim, a partir da análise estatística de auditoria, esta disciplina normalmente não causa grandes dificuldades aos alunos. Não se deve, contudo, desmerecer esta matéria, uma vez que perder pontos aqui pode deixar o candidato em uma posição muito desfavorecida em relação à maioria.

Salientamos a importância de buscar um bom nível de conhecimento sobre todos os tópicos do edital, e, acima de tudo, a prática de muitos exercícios.

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país. Assine agora a nossa Assinatura Anual e tenha acesso ilimitado* a todos os nossos cursos.