Marcos Medeiros da Silva

Aprovado em 13° lugar no concurso PF para o cargo de Agente de Polícia Federal

Aprovado na PF: Marcos Silva

Fala, estrategista! Tudo bem? Vamos seguindo com os nossos resumos para o concurso recentemente autorizado da CGU. Neste artigo, trabalharemos o resumo da NBC TA 230 para a CGU, analisando os principais pontos da norma.

Como estamos fazendo nos últimos artigos, continuamos analisando alguns dos principais pontos das matérias mais quentes para o próximo certame da CGU. E, na parte de auditoria, não podemos deixar de falar da NBC TA 230, que trabalha a documentação de auditoria.

Sobre o concurso da CGU, foram autorizadas 375 vagas, sendo 75 para o cargo de Técnico Federal de Finanças e Controle (nível médio) e 300 vagas para o cargo de Auditor Federal de Finanças e Controle (nível superior).

Para mais informações sobre a remuneração, benefícios, requisitos dos cargos e suas atribuições, não deixe de acessar a página do concurso CGU aqui no Estratégia Concursos.

Acesse também os editais anteriores de Auditor Federal de Finanças e Controle e Técnico Federal de Finanças e Controle, para conhecer as estruturas dos concursos anteriores.

O alvo do presente resumo, conforme falado, será a norma NBC TA 230. Esta norma apresenta conceitos sobre a documentação de auditoria, também chamada de “papéis de trabalho”, e traz a orientação de que deve ser lida no contexto da NBC TA 200 – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria.

Nos próximos tópicos, abordaremos os conceitos mais importantes para o nosso resumo da NBC TA 230 para a CGU.

Iniciando nosso resumo da NBC TA 230 para a CGU, trataremos sobre alguns conceitos introdutórios da NBC TA 230.

De início, é importante salientarmos que a norma trabalha a responsabilidade do auditor na elaboração da documentação de auditoria para a auditoria das demonstrações contábeis.

É de fundamental importância conhecer os objetivos do auditor ao preparar a documentação (tópico extremamente cobrado):

(a) registro suficiente e apropriado do embasamento do relatório do auditor; e

(b) evidências de que a auditoria foi planejada e executada em conformidade com as normas e as exigências legais e regulamentares aplicáveis.

Perceba que o registro do embasamento do relatório do auditor deve ser suficiente e apropriado. Também deve estar explicitado na documentação de auditoria que os trabalhos foram conduzidos de acordo com as normas e exigências aplicáveis.

Avançando, a norma nos traz algumas definições, conceitos importantes para a sua prova, os quais seguem abaixo:

Neste tópico do presente resumo da NBC TA 230 para a CGU, abordaremos as finalidades da documentação de auditoria. Trata-se de temática que se inclui nos conceitos introdutórios da norma. Porém, dada a sua importância para provas, optamos por abordá-lo separadamente.

Segue abaixo a literalidade da norma. Após, faremos os apontamentos necessários (grifos nossos):

“A documentação de auditoria serve para várias finalidades adicionais, que incluem:

Perceba que o texto aponta que as finalidades trazidas em seu bojo não são as únicas possíveis à documentação de auditoria. Note que a própria norma diz que existem “várias finalidades adicionais, que incluem”, o que indica que o rol é exemplificativo, podendo existir outras finalidades para a documentação de auditoria.

É importante, também, não confundir os objetivos do auditor ao preparar a documentação, com as finalidades da documentação. Uma questão de múltipla escolha pode trazer esta confusão. No mais, leia e releia as finalidades, bastante intuitivas, mas muito cobradas.

Avançando com o nosso resumo da NBC TA 230 para a CGU, este tópico abordará os requisitos mais importantes trazidos pela norma.

O primeiro deles nos traz que o auditor deve preparar tempestivamente a documentação de auditoria. Isso porque, conforme a própria norma, no caso de a documentação ser elaborada posteriormente à execução do trabalho, há uma grande tendência de ela ser muito menos precisa do que uma documentação elaborada no momento em que o trabalho é executado.

Além disso, a NBC TA 230 nos informa que a forma, o conteúdo e a extensão da documentação de auditoria não serão sempre iguais, dependendo de vários fatores, tais como o tamanho e complexidade da entidade; natureza dos procedimentos executados; riscos de distorção relevante; importância da evidência obtida, dentre outros.

Ainda, a documentação deve ser suficiente para que um auditor experiente, sem nenhum envolvimento anterior com a auditoria, entenda a natureza, época e extensão dos procedimentos executados; os resultados obtidos; além dos assuntos significativos identificados, as conclusões obtidas a respeito deles e os julgamentos profissionais significativos exercidos para chegar a essas conclusões.

Importante observar, ainda, que, conquanto a documentação de auditoria também seja conhecida como “papéis de auditoria”, ela pode ser registrada não somente em papel, mas também em formatos eletrônicos ou outros.

A norma nos traz como exemplos programas de auditoria, análises, correspondências (inclusive correio eletrônico), dentre outros. A exceção são as explicações verbais, que, “por si só, não representam documentação adequada para o trabalho executado pelo auditor”, podendo ser utilizadas como complemento, para explicar ou esclarecer informações.

Também é fundamental compreender que um auditor pode entender não ser necessário atender um requisito relevante de uma norma. Para isso, “ele deve documentar como os procedimentos alternativos de auditoria executados cumprem a finalidade desse requisito, e as razões para o não atendimento”.

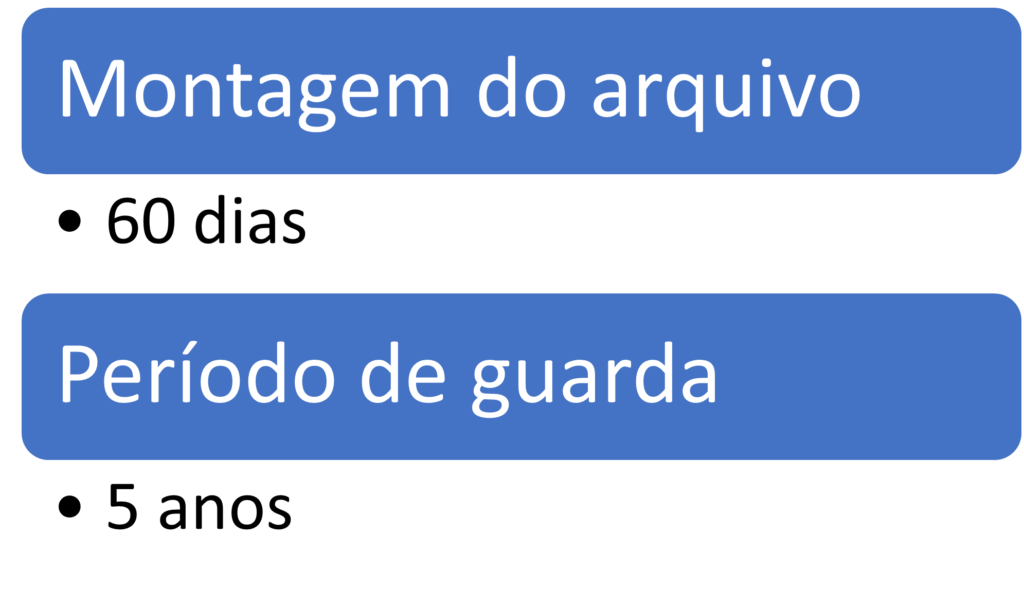

O tema deste tópico do presente resumo da NBC TA 230 para a CGU será a montagem do arquivo final de auditoria.

Sobre este assunto, é importante compreender que o auditor deve montar o arquivo final de auditoria tempestivamente após a data de seu relatório. E o que seria este “tempestivamente”? O prazo para a conclusão da montagem “geralmente não ultrapassa 60 dias após a data do relatório do auditor” (grifo nosso).

Seguindo, é importante frisar que o auditor não pode apagar nem descartar a documentação de auditoria de qualquer natureza antes do fim do seu período de guarda. E como seria contado este período de guarda? A norma nos afirma que o período de guarda “não é inferior a cinco anos a contar da data do relatório do auditor ou, se posterior, da data do relatório do auditor do grupo” (grifo nosso).

Grave a diferença dos dois prazos:

Neste tópico do nosso resumo da NBC TA 230 para a CGU, comentaremos algumas questões sobre a norma.

FCC – SANASA (2019)

“A Documentação de auditoria, segundo a Norma Brasileira de Contabilidade Técnica de Auditoria é o registro dos procedimentos de auditoria executados, da evidência de auditoria relevante obtida e conclusões alcançadas pelo auditor. NÃO são exemplos de documentação de auditoria:

A) Lista de verificação e correspondências referente a assuntos significativos.

B) Programas de Auditoria e Análises.

C) Memorandos de assuntos do trabalho e Resumo de assuntos significativos.

D) Explicações verbais do auditor a funcionários da contabilidade da empresa.

E) Cartas de confirmação e representação.”

O gabarito é a alternativa D. No tópico em que tratamos sobre requisitos da NBC TA 230, trouxemos alguns exemplos de documentação de auditoria, e chamamos atenção que as explicações verbais não são, por si só, exemplo de documentação de auditoria, podendo ser utilizadas como complemento, para explicar ou esclarecer informações. Isso justifica o gabarito. As demais alternativas são exemplos dados pela norma.

Cebraspe – EMAP (2018)

“A documentação preparada pelo auditor deve ser suficiente para permitir que outro auditor, sem envolvimento anterior com a auditoria, compreenda a natureza, a época e a extensão dos procedimentos executados.”

Afirmativa correta. Conforme vimos, este é um requisito para a forma, o conteúdo e a extensão da documentação de auditoria.

Finalizamos o nosso resumo da NBC TA 230 para a CGU. Utilize-o em conjunto com os materiais teóricos do Estratégia Concursos e com a resolução de muitas questões sobre o tema.

O nosso desejo é que este resumo seja peça importante nos seus estudos e revisões e que o ajude a conseguir a aprovação no concurso!

Abraços e bons estudos!

Paulo Alvarenga

https://www.instagram.com/profpauloalvarenga/

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

.