Matheus Henrique Dias Guimarães

Aprovado em 1° lugar no concurso PF para o cargo de Agente Administrativo - Pará (PA)

Aprovado em 1° lugar na PF: Matheus Guimarães

Fala, pessoal! Como estão? Viemos abordar neste artigo a mensuração de ativos para o ISS Mossoró. Com a proximidade da realização das provas(28 de julho de 2024), optamos por tratar deste tema que está expresso no edital para o cargo de auditor fiscal.

Nobres, de início é importante pontuar que há algumas diferenças entre a mensuração de ativos na contabilidade geral e na contabilidade pública. Isso se deve ao fato de que no ambiente público busca-se outras finalidades, que não o lucro, tais como: continuidade do serviço público, custo social etc. Neste artigo falaremos sobre a mensuração de ativos no âmbito da contabilidade pública. Então, fiquem atentos na prova ao comando da questão.

Primeiramente, para nos aprofundarmos sobre as formas de mensuração de ativos para o ISS Mossoró, vamos conceituar o que é “mensuração” nos termos do Manual de Contabilidade aplicada ao Setor Público(MCASP) – 10ª edição:

Mensuração é a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

Ainda no âmbito de conceitos inicias, trazemos duas definições importantes e sempre cobradas em provas.

A primeira diz respeito ao conceito de valor recuperável. Na contabilidade pública ele é assim conceituado:

Redução ao valor recuperável é a perda de benefícios econômicos futuros ou potencial de serviços de ativo superior ao reconhecimento sistemático da redução dos benefícios econômicos futuros ou potencial de serviços do ativo devido à depreciação. A redução ao valor recuperável reflete, portanto, o declínio na utilidade do ativo para a entidade que o controla.

No caso acima, em regra, a entidade compara o valor contábil com o valor recuperável(que é o maior entre o valor justo líquido das despesas de vendas e o valor em uso). Caso um desses dois últimos valores seja maior do que o valor contábil líquido, temos uma perda a reconhecer e portanto, temos uma redução ao valor recuperável.

Obs. Valor contábil liquido é o valor de aquisição do bem menos a depreciação, amortização ou exaustão.

Um segundo conceito muito importante é o de valor justo ou (fair value). Ainda de acordo com o MCASP, valor justo é:

O valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

Os principais componentes do ativo são: disponibilidades, estoques, imobilizado e intangível. A seguir, abordaremos em detalhes como mensurar cada um deles.

Inicialmente, pessoal, as disponibilidades são os recursos em caixa ou em banco bem como os instrumentos financeiros de liquidez imediatas, que são aqueles que apresentam alta liquidez no mercado e são rapidamente negociáveis em até 90 dias.

Nos termos do MCASP:

As disponibilidades são mensuradas ou avaliadas pelo valor original, feita a conversão, quando em moeda estrangeira, à taxa de câmbio vigente na data das demonstrações contábeis.

As aplicações financeiras de liquidez imediata são mensuradas ou avaliadas pelo valor justo, atualizadas até a data das demonstrações contábeis.

As atualizações apuradas são contabilizadas em contas de resultado

Frisamos que atualizações de valor(ex. mudança de câmbio favorável) geram receitas na demonstração do resultado do exercício. No caso da contabilidade pública, este resultado irá aparecer na DVP(Demonstração das Variações Patrimoniais) que evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.

No meio público, é importante citar o que seriam estoques. São, por exemplo:

As formas de mensuração dos estoques são:

Custo histórico

A quantia fornecida para se adquirir ou desenvolver um ativo, o qual corresponde ao caixa ou equivalentes de caixa ou o valor de outra quantia fornecida à época de sua aquisição ou desenvolvimento.

O termo “custo histórico” também pode ser apresentado como “modelo de custo” ou, genericamente, como “mensuração baseada em custos”.

Custo corrente de reposição

É o custo que a entidade incorreria para adquirir o mesmo ativo na data da demonstração contábil.

Valor realizável líquido

É o preço estimado de venda no curso normal das operações, menos os custos estimados para a conclusão e os custos estimados de venda, troca ou distribuição.

Por oportuno, imobilizado conceitua-se como:

Ativo Imobilizado

Item tangível(bens móveis ou imóveis) para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações que transfiram para a entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por mais de um período.

Dessa forma, no reconhecimento inicial, ou seja, quando da aquisição ou até mesmo construção própria(ex. construção de uma escola pela prefeitura), o imobilizado pode ser mensurado por:

a. A do preço à vista; ou

b. O valor justo na data do reconhecimento, quando um ativo é adquirido por meio de uma transação sem contraprestação.

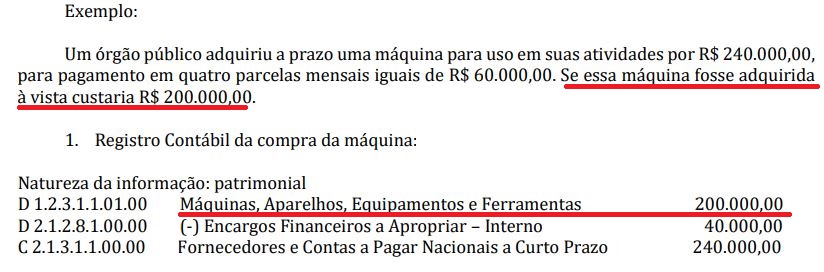

Pessoal, muita atenção aqui!! O imobilizado é reconhecido pelo preço à vista. Tenham cuidado, pois o examinador vai tentar confundir sua cabeça informando juros da operação, nº de parcelas etc. Vejamos esse exemplo tirado do próprio MCASP:

Já quando se adquire um imobilizado, sem contraprestação, a mensuração se dá pelo valor justo na data da aquisição. Como exemplo, podemos citar um particular que repassa um terreno ao poder público sem contraprestação ou por valor simbólico para que esse execute uma política pública como construção de moradias populares.

O intangível se caracteriza por ser não monetário, sem substância física, identificável, controlado pela entidade e gerador de benefícios econômicos futuros ou potencial de serviços. Para que o intangível seja reconhecido, além de se caracterizar como tal(definição acima), deve ser provável que os benefícios econômicos futuros ou potencial de serviços esperados atribuíveis ao ativo serão gerados em favor da entidade e custo ou valor justo do ativo possa ser mensurado com segurança.

Se não forem atendidas, o ativo intangível não deve ser reconhecido.

O intangível deve ser mensurado inicialmente ao custo.

Após o seu reconhecimento inicial, o órgão ou entidade deve escolher reconhecer um ativo intangível pelo modelo de custo, menos a amortização e a eventual perda por redução ao valor recuperável acumuladas ou pelo modelo de reavaliação, quando aplicável. Esse último caso se aplica a itens que sofrem grandes alterações em seu valor justo.

Finalizamos aqui mais um artigo que tratou sobre mensuração de ativos para o ISS Mossoró. Esperamos que seja de grande valia para sua preparação.

Bons Estudos!!