Olá, pessoal. Tudo certo? No artigo de hoje veremos o Leilão e Consulta para SEFAZ-RJ.

O tema pode ser encontrado no Decreto 2.473/79 que regulamenta o Processo Administrativo Tributário (PAT).

O artigo será divido da seguinte forma:

- Leilão

- Arrematação

- Consulta

Vamos lá?

Leilão

Iniciemos o resumo sobre Leilão e Consulta para SEFAZ-RJ.

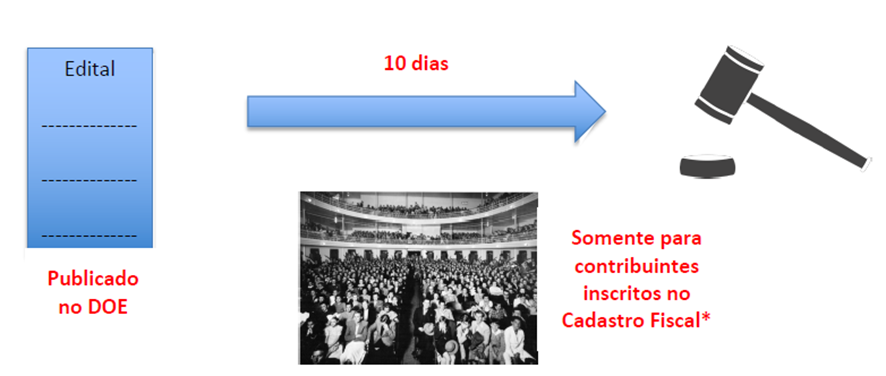

A primeira pergunta que devemos responder é: o que é o leilão no âmbito da SEFAZ-RJ/PAT? Simples, é a venda em hasta pública administrativa de bens apreendidos e liberados que não forem reclamados dentro de 30 dias.

Em caso de impugnação/recurso interrompem o prazo, reiniciando-se a contagem a partir da data em que transitar em julgado a decisão (§1º).

Obviamente há casos que não é possível leiloar (Art. 149), como os bens de rápida deterioração ou bens de pequeno valor.

A realização do leilão fica sob responsabilidade do Inspetor Regional da Fazenda (Art. 132) pela ajuda de duas comissões.

Avaliação dos bens (Art. 133): por comissão designada pelo Inspetor → servidor ou não

Realização do leilão (Art. 134): comissão de servidores designados pelo Inspetor, composta: um presidente; um secretário e um leiloeiro

Regras de composição das comissões:

– Não pode integrar as comissões o servidor que tiver participado de apreensão dos bens (Art. 135)

– É vedada a designação de servidor para integrar, cumulativamente, as duas comissões (Art. 136)

Assim, conheçamos os (possíveis) participantes do leilão

- Regra (Art. 139): contribuintes inscritos no Cadastro

- Exceção (Art. 139, §ú): pessoas naturais (pouca quantidade e não comporte intuito comercial)

- Proibidos (Art. 140): funcionários públicos em exercício em repartições fiscais estaduais ou qualquer pessoa direta ou indiretamente interessada no processo.

Arrematação

Prosseguindo o resumo sobre Leilão e Consulta para SEFAZ-RJ, vejamos sobre a Arrematação.

O critério para arrematação é simples, o licitante que der o maior lance “leva” (Art. 141), entretanto só se deve entregar os bens após o pagamento do total do preço da arrematação (Art. 148)

E qual o preço da arrematação?

Preço de arrematação (Art. 142) – intervalo de pelo menos 10 dias entre uma praça e outra (Art. 143)

1ª praça: valor de avaliação do bem;

2ª praça: ao menos 85% do valor de avaliação

3ª praça: ao menos 70% do valor de avaliação

Ou seja, é o valor mínimo aceitável.

Assim, o pagamento deve ser feito no mínimo 10% no ato da arrematação e o e o restante em 5 dias úteis (Art. 147).

Entretanto, se não houver licitante ou arrematação, os bens serão vendidos por leiloeiro público, escolhido mediante licitação (Art. 144)

Do produto da venda, teremos que:

Regra (Art. 131, §2º): aplicado no pagamento do crédito tributário e das despesas de remoção, guarda e leilão, ficando o saldo, se houver, à disposição do proprietário dos bens.

Saldo insuficiente (Art. 131, §3º) – contas quitadas conforme a ordem:

- I – gastos com o leilão;

- II – despesas de remoção e guarda

- III – penalidades;

- IV – juros de mora;

- V – diferença pela correção monetária;

- VI – valor originário do tributo.

Consulta Tributária

Para finalizar o resumo sobre Leilão e Consulta para SEFAZ-RJ, saibamos sobre a Consulta Tributária.

Consulta Tributária (Art. 152): deverá versar, apenas, sobre dúvidas ou circunstâncias atinentes à situação do consulente e focalizar a matéria de forma objetiva, clara e precisa, indicando obrigatoriamente o fato, o FG (se aplicável) e a interpretação dada.

Em regra, o sujeito passivo irá realizar a consulta, mas poderá ser feita por entidades representativas de categorias econômicas ou profissionais ou órgãos da administração pública em geral (Art. 150).

Obviamente algumas consultas são inválidas, como, por exemplo, quando apresentada após o início do procedimento fiscal, manifestamente protelatória, fato constituir crime ou contravenção penal ou mesmo desacompanhada do comprovante de recolhimento da taxa (Art. 165).

Saibamos a competência em processo de consulta.

Competência

- 1ª instância (Art. 153): Coordenador de Tributação da Superintendência de Administração Tributária, ou a quem ele delegar.

- 2ª instância (Art. 155): Superintendente de Administração Tributária, em caso de recurso voluntário

Após a solução é o seguinte, o processo é devolvido à repartição de origem para intimar o contribuinte para que ele adote o entendimento (Art. 154), o contribuinte terá 15 dias para pagar o imposto (se aplicável) ou realizar um recurso voluntário.

Saibamos também os efeitos da consulta no âmbito tributário.

Efeitos da consulta:

- Efeito erga omnes: a solução terá ampla divulgação (Art. 158) e em caso de modificação de orientação em ato normativo, as obrigações decorrentes serão cumpridas por todos aqueles a que ela se aplicar, mesmo aqueles que tiverem feito consultas individuais (Art. 159)

- Suspende o prazo para pagamento (Art. 163): suspende o curso da mora em relação à matéria sobre a qual verse a inicial, que retornará a partir do dia seguinte àquele em que se tomar definitiva a solução dada à consulta.

- Vedação ao procedimento fiscal (Art. 163)

Considerações Finais

Pessoal, chegamos ao final do resumo sobre Leilão e Consulta para SEFAZ-RJ. Espero que o artigo tenha sido útil.

Obviamente o artigo traz apenas um trecho da legislação, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Cursos e Assinaturas

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

Concursos Abertos

Concursos 2024