Lei Orçamentária Anual: resumo para o concurso da SEFAZ AM.

Vale ressaltar que o certame está sendo conduzido pela Fundação Getúlio Vargas (FGV). Além disso, o assunto Lei Orçamentária Anual (LOA) foi exigido no conteúdo programático da disciplina de Administração Financeira e Orçamentária (AFO) para o cargo de Auditor de Finanças e Controle do Tesouro Estadual.

Nesse sentido, este resumo objetiva potencializar as revisões acerca do assunto, mediante uma leitura rápida e focada nos principais alvos de cobrança da banca FGV.

Portanto, recomenda-se aos alunos que destinem atenção especial aos destaques realizados ao longo deste artigo.

Bons estudos!

Lei Orçamentária Anual: conceito

Pessoal, a Lei Orçamentária Anual nada mais é do que o “famoso” orçamento anual.

Nesse sentido, devemos relembrar o princípio orçamentário da anualidade (periodicidade). Conforme o citado princípio, o orçamento deve ser elaborado para o período de um exercício financeiro (que no Brasil equivale ao ano civil).

Assim, a LOA é o instrumento pelo qual o Poder Público prevê a receita e fixa a despesa para o período de um ano.

Conforme a acepção moderna de orçamento, o conceito de Lei Orçamentária Anual transcende a mera formalidade legal e consiste em um verdadeiro instrumento de planejamento.

Dessa forma, a finalidade da LOA é concretizar os objetivos e metas do Plano Plurianual (PPA), em consonância com a Lei de Diretrizes Orçamentárias (LDO). Portanto, perceba a relação entre os instrumentos de planejamento (PPA, LDO e LOA).

Além disso, o art. 165, §5º da Constituição Federal de 1988 (CF/88) estabelece que a LOA conterá os orçamentos:

fiscal;

de investimento das estatais;

da seguridade social.

Amigos, os orçamentos contidos na LOA consistem em um dos tópicos mais exigidos em concursos públicos relativamente ao assunto Lei Orçamentária Anual. Portanto, detalharemos esse assunto nos próximos tópicos. Atenção!

Lei Orçamentária Anual: orçamento fiscal

Conforme a CF/88, a LOA conterá o “orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público” (art. 165, §5º, I).

Sobre isso, vale ressaltar que o orçamento fiscal contempla as receitas e despesas de todos os Poderes do ente federativo, além dos respectivos Ministérios Públicos e Tribunais de Contas.

Todavia, conforme veremos a seguir, as receitas e despesas relativas à seguridade social dos órgãos e entidades constituintes do orçamento fiscal não estarão contidas nele, mas sim no orçamento da seguridade social.

Lei Orçamentária Anual: orçamento de investimento das estatais

Conforme a Carta Magna, a LOA conterá o “orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto” (art. 165, §5º, II).

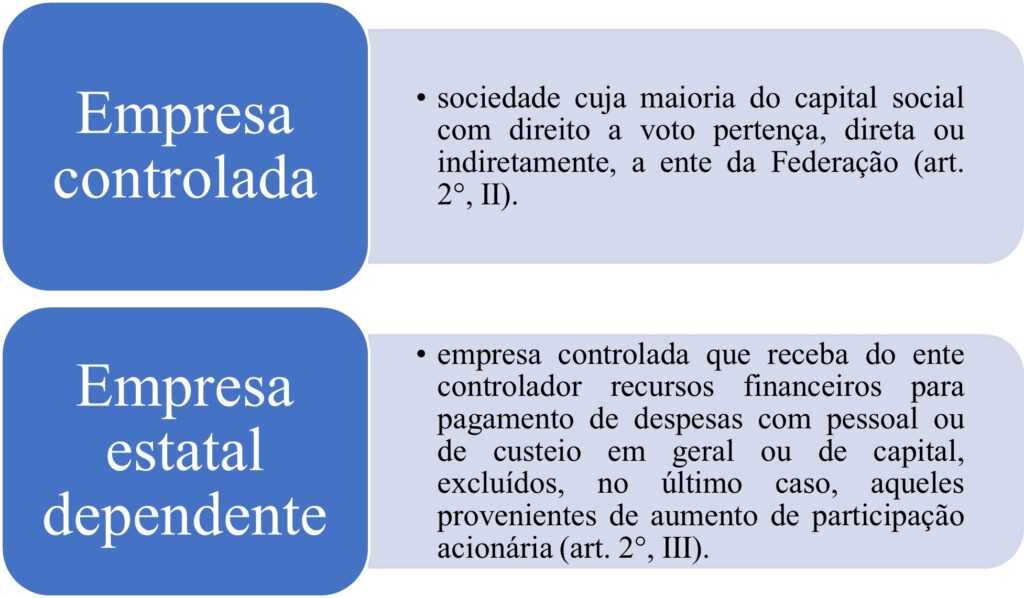

Pessoal, percebam que o orçamento de investimento das estatais refere-se apenas às empresas em que a união detenha a maioria do capital social com direito a voto (ou seja, apenas as empresas controladas pela União, no caso do orçamento federal).

Todavia, devemos ficar atentos para possíveis interpretações das disposições constitucionais de forma combinada às da Lei de Responsabilidade Fiscal (LRF).

Nesse sentido, a LRF apresenta os seguintes conceitos de empresa controlada e de empresa estatal dependente:

Conceitos da LRF de empresa controlada e de estatal dependente.

Nesse enfoque, o orçamento de investimento das estatais contemplaria apenas os investimentos das estatais não dependentes. Por outro lado, os investimentos das estatais dependentes estariam contidos nos orçamentos fiscal e da seguridade social.

A título de curiosidade, para fins de aprofundamento, é válido perceber que o orçamento de investimento das estatais contempla apenas os investimentos (despesas de capital) das estatais independentes. Quanto às despesas de custeio (despesas correntes) dessas entidades, estas não estão contidas na LOA, mas sim no Plano de Dispêndios Globais (PDG) que é aprovado por decreto e integra um dos anexos da mensagem que encaminha o Projeto de LOA (PLOA) ao legislativo.

Além disso, a CF/88 estabelece que os orçamentos fiscal e de investimento das estatais, compatibilizados com o PPA, terão entre suas funções a redução das desigualdades inter-regionais, segundo critério populacional (art. 165, §7º).

Lei Orçamentária Anual: orçamento da seguridade social

Conforme a CF/88, a LOA conterá o “orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público” (art. 165, §5º, III).

Pessoal, acerca do orçamento da seguridade social é importante a compreensão de que integram este orçamento todos os órgãos e entidades vinculados diretamente à seguridade social, independentemente da natureza da despesa (seja ela relativa, ou não, a atividades de saúde, assistência social e previdência).

Por exemplo, o Ministério da Saúde, que está diretamente ligado a atividades de saúde (finalidade do órgão), também possui despesas não finalísticas, como a compra de materiais de escritório. Nesse caso, mesmo as despesas não finalísticas comporão o orçamento da seguridade social.

Por outro lado, no caso de órgãos e entidades cuja finalidade principal envolve a execução de atividades diversas da seguridade social, o orçamento da seguridade incluirá apenas as despesas típicas desses órgãos que tenham relação com saúde, assistência e/ou previdência (seguridade social).

Por exemplo, o Ministério do Desenvolvimento Regional (MDR) possui despesas com a previdência social de seus servidores. Nesse caso, as despesas previdenciárias do MDR compõem o orçamento da seguridade social, apesar da finalidade do órgão não possuir relação direta com atividades de seguridade.

Por fim, vale ressaltar que a CF/88 veda a utilização de recursos do orçamento fiscal e da seguridade social para a cobertura de déficit de empresas, fundações e fundos. Todavia, tal vedação não é absoluta, sendo possível, em caráter excepcional, caso haja autorização legislativa específica (art. 167, VIII).

Lei Orçamentária Anual: prazos no ciclo orçamentário

Inicialmente, devemos saber que o processo legislativo das leis orçamentárias é de iniciativa exclusiva do chefe do Poder Executivo. Além disso, apesar de serem leis ordinárias, o processo legislativo, nesses casos, é especial pois existem prazos definidos para tanto.

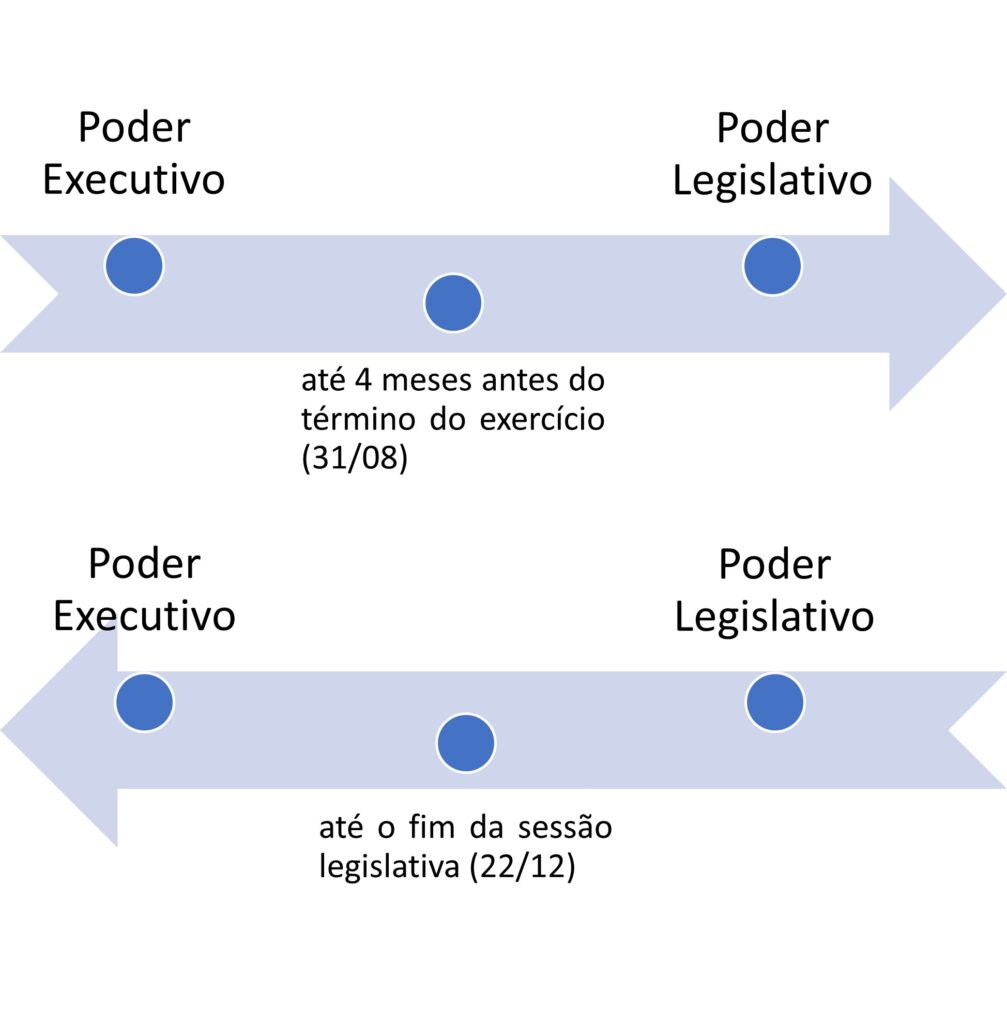

Para a União, os prazos definidores do processo legislativo da Lei Orçamentária Anual estão definidos no art. 35, §2º, III, do Ato das Disposições Constitucionais Transitórias (ADCT).

Conforme o ADCT, o projeto de LOA deve ser encaminhado ao Poder Legislativo em até 4 (quatro) meses antes do encerramento do exercício financeiro (31 de agosto). Ademais, após a respectiva discussão e aprovação, a LOA deve ser devolvida para sanção do Poder Executivo até o encerramento da sessão legislativa (22 de dezembro).

Lei Orçamentária Anual: prazos do ciclo orçamentário.

Pessoal, apenas a título de contextualização, devemos lembrar que a sessão legislativa, em âmbito do Poder Legislativo Federal, ocorre de 02 de fevereiro a 22 de dezembro.

Além do mais, vale ressaltar que, diferentemente do que ocorre com a LDO, o não cumprimento dos prazos descritos para a LOA por parte dos Poderes Executivo e Legislativo não implica em sanções. Todavia, poderá comprometer a programação e a execução orçamentária e financeira.

Lei Orçamentária Anual na LRF

A LRF atribuiu à Lei Orçamentária Anual várias disposições, além das já consagradas no texto constitucional.

Nesse sentido, conforme a LRF (art. 5º), a LOA:

Conterá, em anexo, demonstrativo da compatibilidade da programação dos orçamentos com os objetivos e metas constantes do anexo de metas fiscaisda LDO;

Será acompanhado do demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrentes de isenções, anistias, subsídios, e benefícios de natureza financeira, tributária e creditícia, bem como das medidas de compensação a renúncias de receita e ao aumento de despesas obrigatórias de caráter continuado;

Conterá reserva de contingência, cuja forma de utilização e montante, definido com base na receita corrente líquida, serão estabelecidos na lei de diretrizes orçamentárias, destinada ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.

Pessoal, devemos ressaltar a importância do conhecimento da literalidade dos tópicos supracitados.

Por oportuno, devemos atentar para o fato de que a reserva de contingência está contida na LOA, apesar de a forma de utilização e o montante desta reserva serem estabelecidos pela LDO.

Além disso, o art. 5º da LRF estabelece também que:

Todas as despesas relativas à dívida pública, mobiliária ou contratual, e as receitas que as atenderão, constarão da lei orçamentária anual (§ 1º). Essa é uma consequência do princípio da universalidade.

O refinanciamento da dívida pública constará separadamente na lei orçamentária e nas de crédito adicional (§ 2º). Sobre isso, cuidado, pois as bancas adoram substituir o termo refinanciamento por financiamento.

É vedado consignar na lei orçamentária crédito com finalidade imprecisa ou com dotação ilimitada (§ 4º). Esse é o princípio da discriminação.

A lei orçamentária não consignará dotação para investimento com duração superior a um exercício financeiro que não esteja previsto no plano plurianual ou em lei que autorize a sua inclusão (§ 5º).

Conclusão

Amigos, finalizamos aqui nosso artigo de hoje sobre Lei Orçamentária Anual: resumo para o concurso da SEFAZ AM.

Ao longo deste artigo discorremos sobre os principais pontos já exigidos pela banca FGV acerca do tema, a fim de proporcionar uma revisão rápida e fluída.

Todavia, vale ressaltar a importância do estudo das aulas completas. Para isso, sugere-se o curso específico para o certame da SEFAZ AM disponível no Estratégia Concursos.

Portanto, ratifica-se que este artigo não objetiva substituir o estudo das aulas completas sobre o tema Lei Orçamentária Anual.