Guilherme Luiz Saldanha Frizzo

Aprovado em 6° lugar no CNU (Bloco 6 - MDIC) para o cargo de Economista/Economia

Aprovados CNU: Guilherme Frizzo

Olá, pessoal, tudo bem? No artigo de hoje faremos um RESUMO SOBRE LEI DE DIRETRIZES ORÇAMENTÁRIAS para o concurso da Secretaria de Estado de Controle e Transparência do Espírito Santo (SECONT ES).

Nesse sentido, vale ressaltar que esse é um dos assuntos campeões de exigência em provas de concursos públicos, inclusive em provas discursivas.

Além disso, o tema Lei de Diretrizes Orçamentárias possui vários detalhes que podem “complicar a vida” do concurseiro desatento.

Portanto, este artigo objetiva destacar os principais pontos do assunto que podem ser explorados pelo Centro Brasileiro de Pesquisa em Avaliação e Seleção e de Promoção de Eventos (CEBRASPE) na prova da SECONT ES.

Por outro lado, vale destacar que o objetivo deste artigo é apresentar um resumo sobre o tema Lei de Diretrizes Orçamentárias como forma de potencializar as revisões do estudante avançado, bem como, de contextualizar, com uma visão geral, o assunto para os estudantes iniciantes.

Dessa forma, este artigo não substitui o estudo da aula completa sobre o tema, sendo esta última essencial para o desenvolvimento do aluno na matéria.

Bons Estudos!

A Lei de Diretrizes Orçamentárias (LDO) consiste em uma inovação trazida pela Constituição Federal de 1988 (CF/88). Criada para representar um elo entre o Plano Plurianual (PPA) e a Lei Orçamentária Anual (LOA), o advento da LDO foi uma das principais inovações constitucionais visando a vinculação entre planejamento e orçamento.

Conforme a CF/88, a LDO compreenderá as metas e prioridades da administração pública, além de (art. 165, §2º):

Pessoal, a memorização dos tópicos citados acima é de extrema importância, pois esse assunto “chove em prova”.

Por esse motivo, faremos alguns destaques: primeiramente, é essencial decorar que compete à LDO estabelecer a política fiscal e suas metas, pois essa é uma inovação trazida pela Emenda Constitucional n° 109/2021; além disso, devemos saber que a LDO não altera a legislação tributária, mas, na verdade, ela “comunica à LOA” acerca de alterações ocorridas; por fim, perceba de a CF/88 dispõe que a LDO estabelecerá a política de aplicação das agências financeiras oficiais de fomento.

Pessoal, os destaques feitos acima são muito importantes. Nesse sentido, vale ponderar que as novidades sempre tendem a ser alvo de exigências pelas bancas examinadoras. Além disso, o CEBRASPE “adora” fazer trocadilhos quanto aos tópicos que dispõem sobre as alterações na legislação tributária e sobre a política de aplicação das agências financeiras, por isso, decore a literalidade do texto constitucional.

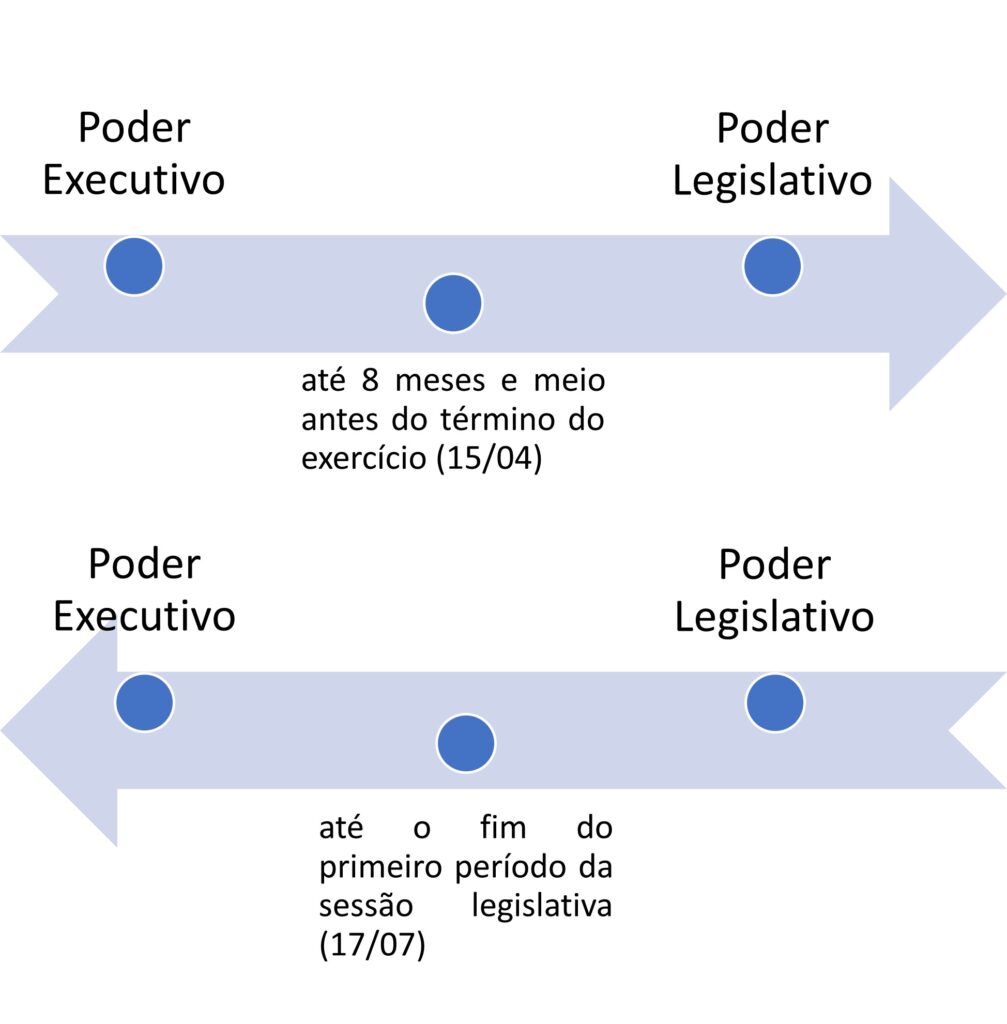

Inicialmente, devemos saber que o processo legislativo das leis orçamentárias é de iniciativa exclusiva do chefe do poder executivo. Além disso, apesar de se tratar de leis ordinárias, o processo legislativo, nesses casos, é especial pois existem prazos definidos para tanto.

Para a União, o art. 35, §2º, II, do Ato das Disposições Constitucionais Transitórias (ADCT) define os prazos referentes ao processo legislativo da Lei de Diretrizes Orçamentárias.

Sobre isso, vale ressaltar que o art. 165, §9º, I da CF/88 estabelece que lei complementar disporá sobre vigência e prazo da LDO. Todavia, tal lei complementar nunca foi editada e, por isso, continuam vigentes os prazos estabelecidos no ADCT.

Finalmente, segundo o ADCT, o projeto de LDO deve ser encaminhado ao Poder Legislativo em até 8 (oito) meses e meio antes do encerramento do exercício financeiro (15 de abril). Além disso, após a respectiva discussão e aprovação, a LDO deve ser devolvida para sanção do Poder Executivo até o término do primeiro período da sessão legislativa (17 de julho).

Pessoal, apenas a título de contextualização, devemos lembrar que a sessão legislativa, em âmbito do Poder Legislativo Federal, ocorre de 02 de fevereiro a 22 de dezembro. Todavia, a sessão é dividida em 2 períodos: de 02 de fevereiro a 17 de julho e de 1º de agosto a 22 de dezembro.

Ademais, vale ressaltar que a LDO é o único diploma orçamentário que, em caso de não atendimento aos prazos dispostos no ADCT, implica em consequências. A saber, a sessão legislativa não será interrompida (em outras palavras, não ocorrerá o recesso parlamentar) caso a LDO não seja aprovada até 17 de julho.

Amigos, além das disposições constitucionais acerca da LDO devemos tratar também sobre a abordagem dada ao tema pela Lei de Responsabilidade Fiscal (LRF).

Conforme a LRF, a Lei de Diretrizes Orçamentária disporá sobre (art. 4º):

Além disso, existem algumas outras competências atribuídas à LDO pela LRF, porém, de forma dispersa no texto legal. O resumo, a seguir, indica as principais disposições:

A LRF dispõe ainda acerca do conteúdo dos anexos da Lei de Diretrizes Orçamentárias. Nesse sentido, o resumo a seguir indica os principais pontos acerca destes anexos.

Conforme a LRF, o Anexo de Metas Fiscais (AMF) estabelecerá as “metas anuais, em valores correntes e constantes, relativas a receitas, despesas, resultados nominal e primário e montante da dívida pública, para o exercício a que se referirem e para os dois seguintes” (art. 4º, §1º).

Além disso, o anexo de metas fiscais da Lei de Diretrizes Orçamentária conterá:

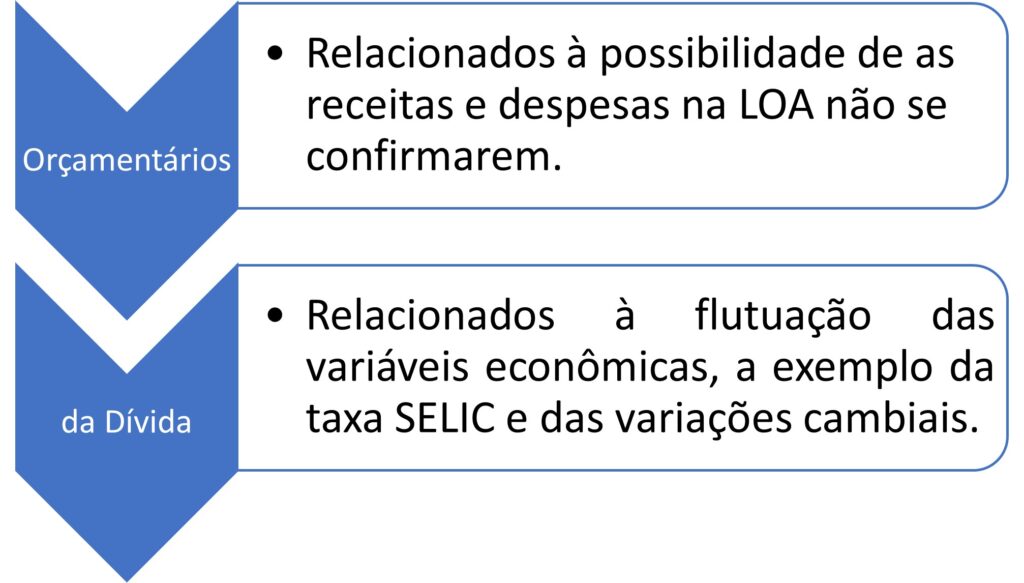

Além do AMF, a LRF estabelece que a Lei de Diretrizes Orçamentárias conterá também o Anexo de Riscos Fiscais (ARF). Conforme a lei, neste anexo “serão avaliados os passivos contingentes e outros riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem” (art. 4º, § 3º).

Vale ressaltar que os riscos fiscais podem ser de 2 (dois) tipos, conforme o resumo abaixo:

Nesse sentido, também é importante o conceito de passivo contingente, que, por teoria, consiste nas dívidas cuja existência depende de fatores imprevisíveis.

Pessoal, devemos lembrar que as políticas monetária, creditícia e cambial são definidas exclusivamente pelo governo central (não entraremos em maiores detalhes para não “fugir” do assunto).

Portanto, o anexo dos objetivos das políticas monetária, creditícia e cambial estará presente apenas na Lei de Diretrizes Orçamentárias da União.

Esse não é um tópico muito exigido pela banca CEBRASPE, portanto, o comentário supracitado é suficiente para os fins a que se destinam nossa abordagem de hoje.

Pessoal, aqui temos mais uma novidade sobre a Lei de Diretrizes Orçamentárias. Todavia, vale ressaltar que essa novidade foi inserida diretamente no texto constitucional por meio da Emenda n° 102/2019.

Conforme a CF/88, integrará a LDO (para o exercício a que se referir e para os dois seguintes) anexo com previsão de agregados fiscais e a proporção dos recursos para investimentos que serão alocados na lei orçamentária anual para a continuidade daqueles em andamento (art. 165, § 12).

Por fim, trataremos neste resumo acerca da vigência da Lei de Diretrizes Orçamentárias, pois esse é um ponto com os quais as bancas gostam de fazer “pegadinhas”.

Nesse sentido, saiba que, em regra, a LDO vigora por mais de um exercício financeiro, já que, devido aos prazos dispostos no ADCT, a LDO deve ser aprovada até 17 julho, quando será enviada ao Poder Executivo para sanção ou veto (no prazo de 15 dias úteis).

Dessa forma, a LDO iniciará sua vigência ainda no exercício anterior ao que se refere. Por exemplo: se a LDO 2022 (que orientará a LOA 2022) for sancionada, promulgada e publicada no dia 17/07/2021, ela permanecerá vigente por todo o restante do exercício 2021 e por todo o exercício 2022.

Além disso, é importante perceber que durante determinado período do ano existirão 2 (duas) LDOs vigentes. Nesse sentido, retomando o exemplo anterior, perceba que de 17/07/2021 a 31/12/2021 estarão vigentes a LDO 2022 (que orientará a LOA 2022) e a LDO 2021 (que orienta a LOA 2021).

Amigos, finalizamos aqui mais um artigo.

Espero que tenham gostado do conteúdo. Ele será de extrema valia para o concurso da SECONT ES.

Além disso, vale ressaltar a importância do estudo das aulas completas acerca desse tema nos cursos específicos para a SECONT ES no Estratégia Concursos.

Aguardo a todos em um próximo artigo.

Grande abraço.

Rafael Chaves

Saiba mais: Concurso SECONT ES