Thays Brucio

Aprovada no 44º Exame de Ordem Unificado

Aprovada OAB 44º: Thays Brucio

Olá, pessoal. Tudo certo? No artigo de hoje veremos sobre a Lei Complementar 24 de 1975 (LC 24/75), Lei que dispõe sobre os convênios para a concessão de benefícios fiscais do ICMS.

Trata-se de uma Lei bem relevante para os concursos dos Fiscos Estaduais e que tem bastante aplicação prática, pois ela busca evitar as guerras fiscais entre os Estados da Federal.

Preparado (a)? Vamos lá.

Apenas como rápida revisão, devemos lembrar que o ICMS é um dos impostos de competência dos Estados e Distrito Federal.

CF, Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

II – operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior [ICMS];

Assim, a Constituição Federal elencou algumas regras para o ICMS, vejamos as disposições sobre a concessão de benefício fiscal.

CF, Art. 155 § 2º O imposto previsto no inciso II atenderá ao seguinte:

XII – cabe à lei complementar:

g) regular a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados.

Da literalidade já podemos tirar duas conclusões:

Lei complementar x CONFAZ

Por fim, também devemos saber que a Lei de cada Estado instituirá o benefício (CF, Art. 150, §6º).

Dizemos no início do artigo que a Lei Complementar 24 de 1975 (LC 24/75) dispõe sobre os convênios para a concessão de benefícios fiscais do ICMS. E o que a LC 24/75 considera como benefício fiscal? Vejamos no artigo primeiro

Benefícios fiscais (Art. 1º)

Obs. Substituição Tributária, anistia entre outros não são benefícios fiscais, atenção!

É válido conhecer a literalidade da norma.

Art. 2º – Os convênios a que alude o art. 1º, serão celebrados em reuniões para as quais tenham sido convocados representantes de todos os Estados e do Distrito Federal, sob a presidência de representantes do Governo federal.

§ 1º – As reuniões se realizarão com a presença de representantes da maioria das Unidades da Federação.

§ 2º – A concessão de benefícios dependerá sempre de decisão unânime dos Estados representados; a sua revogação total ou parcial dependerá de aprovação de quatro quintos, pelo menos, dos representantes presentes.

Agora vamos esquematizar:

Convocação X Presença

Na Deliberação (Art. 2, §2º):

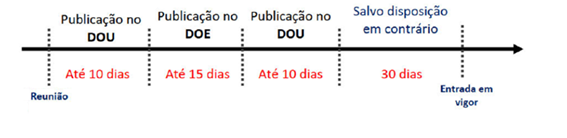

Assim, dentro de 10 dias, contados da data final da reunião, a resolução nela adotada será publicada no Diário Oficial da União (Art. 2º, § 3º)

Importante saber que os convênios podem dispor que a aplicação de qualquer de suas cláusulas seja limitada a uma ou a algumas Unidades da Federação (Art. 3º) e que isso não se confunde com concessão unilateral de benefício fiscal por parte de um Estado, pois o convênio dispôs anteriormente.

Após a publicação no DOU teremos, os Governadores deverão publicar um decreto ratificando ou não os convênios, inclusive daquelas Unidades da Federação que não tenham comparecido na reunião do Confaz (Art. 4, §1º). Vejamos.

Art. 4º – Dentro do prazo de 15 (quinze) dias contados da publicação dos convênios no Diário Oficial da União, e independentemente de qualquer outra comunicação, o Poder Executivo de cada Unidade da Federação publicará decreto ratificando ou não os convênios celebrados, considerando-se ratificação tácita dos convênios a falta de manifestação no prazo assinalado neste artigo.

§ 2º – Considerar-se-á rejeitado o convênio que não for expressa ou tacitamente ratificado pelo Poder Executivo de todas as Unidades da Federação ou, nos casos de revogação a que se refere o art. 2º, § 2º, desta Lei, pelo Poder Executivo de, no mínimo, quatro quintos das Unidades da Federação.

De forma esquematizada:

Decreto de ratificação

Os convênios ratificados obrigam todas as Unidades da Federação inclusive as que, regularmente convocadas, não se tenham feito representar na reunião (Art. 7º), nesse sentido os convênios definirão as condições gerais em que se poderão conceder, unilateralmente, os benefícios fiscais (Art. 10)

Vimos que dentro de 10 dias, contados da data final da reunião, a resolução nela adotada será publicada no Diário Oficial da União (Art. 2º, § 3º) e que dentro do prazo de 15 dias contados da publicação do DOU, o Executivo de cada UF publicará o decreto ratificando ou não os convênios (Art. 4, caput)

Assim, até 10 dias depois de findo o prazo de ratificação dos convênios, promover-se-á, segundo o disposto em Regimento, a publicação relativa à ratificação ou à rejeição no Diário Oficial da União (Art. 5º)

E por, fim os convênios entrarão em vigor no 30º dia após a publicação, salvo disposição em contrário (Art. 6º)

Foi dito que o objetivo da regra constitucional é evitar a guerra fiscal entre os estados, assim a LC 24/75 previu algumas sanções para o ente que descumprir as regras.

A inobservância da Lei acarretará, cumulativamente (Art. 8º):

Ainda, é possível a presunção de irregularidade das contas correspondentes ao exercício, a juízo do TCU, e a suspensão do pagamento das contas dos Fundos de Participação.

Por fim, é válido lembrar que 25% da arrecadação do ICMS é repassado aos municípios e é vedado aos Municípios, sob pena das sanções previstas no artigo anterior, concederem qualquer dos benefícios sobre sua parcela do ICMS (Art. 9).

Por fim, vejamos algumas regras finais estipuladas na Lei.

Período de transição (Art. 12): Regra pouco cobrada em prova, porém saiba que existe a possibilidade de benefícios fiscais decorrentes de convênios regionais e nacionais anteriores a lei estarem vigor ainda, além de outros benefícios fiscais concedidos pela legislação estadual terem sido convalidados.

Diferimento do ICMS (Art. 14): O ICMS será recolhido pelo destinatário quando da saída subsequente, esteja esta sujeita ou não ao pagamento do tributo, nas seguintes operações:

Não aplicação da LC 24/75 (Art. 15): Ainda que existam embates judiciais sobre a recepção ou não do artigo, “leve para prova” que a LC 24/75 não se aplica às indústrias instaladas ou que vierem a instalar-se na Zona Franca de Manaus, sendo vedado às demais Unidades da Federação determinar a exclusão de incentivo fiscal, prêmio ou estímulo concedido pelo Estado do Amazonas

Pessoal, chegamos ao final da análise da Lei Complementar 24 de 1975 (LC 24/75) – Lei das concessões de benefícios fiscais de ICMS. Espero que tenham gostado.

Fica como sugestão uma lista de questões para treinar o assunto, lembre-se que a prática de resolução de exercícios é essencial para a fixação do conteúdo.

Para mais conteúdos como esse:

https://www.instagram.com/resumospassarin/

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país.

Até mais e bons estudos!