Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo sobre Legislação Tributária para SEFAZ-RJ, tema do Direito Tributário.

O artigo será dividido da seguinte forma:

Vamos lá?

Iniciando o resumo sobre Legislação Tributária para SEFAZ-RJ, vamos tentar definir “Legislação tributária”. Podemos dizer que é o conjunto de normas e regras que regulam a forma como os tributos são criados, cobrados e administrados.

Assim, o CTN (Art. 96) nos traz que a legislação tributária compreende:

Em outras palavras, compreenda que todas as normas que tratem de tributos integram a legislação tributária!

Vamos relembrar alguns conceitos essenciais.

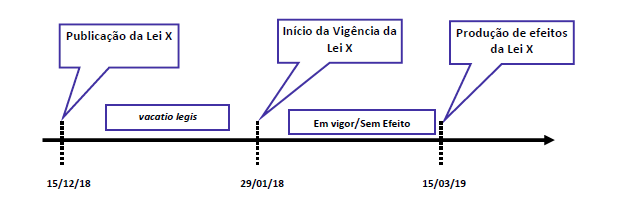

Dando prosseguindo ao resumo sobre Legislação Tributária para SEFAZ-RJ, agora vamos falar sobre a Vigência da Legislação Tributária.

Quanto tratamos sobre “vigência”, podemos falar tanto da vigência espacial, quanto da vigência temporal.

Regra: no território de cada ente (Princípio da territorialidade)

Exceções (fora dos respectivos territórios): Convênios ou normas gerais da União (Princípio da extraterritorialidade)

Ato administrativos: data da publicação (“ato é no ato”)

Decisão com eficácia normativa: 30 dias

Convênio: na data que constar nele (prevista), senão 45 dias (LINB)

Lembrando que os impostos, em regra, obedecem ao princípio da não surpresa, ou seja, devem seguir a irretroatividade (lei nova não retroage para cobrar fato gerador antigo), anterioridade anual (tributo só pode ser cobrado no ano seguinte) e nonagesimal (tributo só pode ser cobrado após 90 dias da publicação).

Já a aplicação da legislação tributária, refere-se à legislação que será aplicada em decorrência do fato gerador, em regra, utiliza-se a aplicação imediata, entretanto em alguns casos a lei retroage.

Entenda, no entanto, que não há de se falar de retroatividade da lei sobre a incidência “normal” tributos, por exemplo, se vier a diminuir a alíquota, nada será feito.

Outra informação valiosa é entender o que se considera como “definitivamente julgado”, para o STF (REsp 183.994/SP), somente se tem por definitivamente julgada a execução fiscal quando realizadas a arrematação, adjudicação ou remição

Para finalizar o resumo sobre Legislação Tributária para SEFAZ-RJ, vamos trara sobre Interpretação e Integração.

A interpretação da legislação tributária é o processo de esclarecer o sentido e o alcance das normas do sistema tributário. Existem diversas formas de interpretação, entretanto o CTN nos apresentou algumas.

Entretanto, caso não haja dúvida sobre a infração, não há o que se interpretar.

Além disso, lembre-se da utilização de princípios e conceitos do direito privado em matéria tributária para pesquisa de definição e alcance, mas que fique claro que esses não podem definir efeitos tributários (CTN, Art. 109).

Agora, vamos finalizar o artigo com a Integração da Legislação Tributária, que é o processo de completar ou preencher lacunas na legislação tributária. O CTN também foi expresso na ordem do que será utilizado na integração (CTN, Art. 108).

Pessoal, chegamos ao final do resumo sobre a Legislação Tributária para SEFAZ-RJ, espero que tenha sido útil.

O tema é de suma importância para a área fiscal, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!