Antonio Matheus de Oliveira Martins

Aprovado em 1° lugar no concurso PB Saúde para o cargo de Contador do Estado da Paraíba - Macro I

Aprovado em 1° lugar no concurso PB Saúde: Antonio Martins

Olá, pessoal. Tudo certo? No artigo de hoje o resumo da LC 160/17 para SEFAZ-RJ, tema da legislação tributária estadual (LTE).

A LC 160/17 dispõe sobre convênio que permite aos Estados e ao Distrito Federal deliberar sobre a remissão dos créditos tributários, constituídos ou não, decorrentes das isenções, dos incentivos e dos benefícios fiscais ou financeiro-fiscais instituídos em desacordo com o disposto na alínea “g” do inciso XII do § 2o do art. 155 da Constituição Federal e a reinstituição das respectivas isenções, incentivos e benefícios fiscais ou financeiro-fiscais

O artigo será divido da seguinte forma:

Vamos lá?

Iniciemos o resumo da LC 160/17 para SEFAZ-RJ.

Como vimos, o objetivo do convênio a ser editado é a remissão de créditos tributários decorrentes de benefícios fiscais em desacordo com a CF, bem como sobre as correspondentes reinstituições.

Objetivo da Lei (Art. 1) – mediante convênio, os Estados e DF poderão deliberar sobre:

E para que isso seja feito, é necessário aprovação.

Quórum de aprovação do convênio (Art. 2): 2/3 dos Estados (18) + 1/3 dos integrantes (9) de cada uma das 5 regiões (SE, NE, N, S e CO)

Atenção para não confundir as disposições da LC 24/75 e LC 160/17.

LC 24/75 X LC 160/17 – aprovação

LC 24/75 (Art. 2): todos presentes (concessão) ou 4/5 dos presentes (revogação)

LC 160/17 (Art. 2): 2/3 dos estados + 1/3 de cada região

Além da aprovação, para que haja efeitos, existem requisitos mínimos a serem respeitados, benefícios que não sem os respectivos requisitos devem ser revogados (Art. 3, §1º).

Requisitos para o convênio (Art. 3) – o convênio atenderá, no mínimo, às seguintes condicionantes:

Continuemos o resumo da LC 160/17 para SEFAZ-RJ pelos efeitos previstos do convênio.

Prazo (Art. 3, §2º): a UF que editou o ato concessivo relativo aos benefícios vinculados cujos requisitos foram atendidos é autorizada a concedê-los e a prorrogá-los, nos termos do ato vigente na data de publicação do respectivo convênio, não podendo seu prazo de fruição ultrapassar:

31/12 do 15º ano posterior ao convênio:

* Redução dos benefícios (§ 2º-A): há redução de 20% ao ano a partir do 12º ano.

31/12 do 1º ano posterior ao convênio: demais

Além disso, é possível que o benefício seja estendido para outros contribuintes e até mesmo que seja utilizado benefício de outra UF (da mesma região).

Extensão do benefício:

Ainda, a UF concedente poderá revogar ou modificar o ato concessivo ou reduzir o seu alcance ou o montante dos benefícios fiscais antes do termo final de fruição (Art. 3, §4º)

Entretanto, a alteração não poderá resultar em benefícios fiscais em valor superior ao que o contribuinte podia usufruir antes da modificação do ato concessivo (Art. 3, §5º)

Finalizemos o resumo da LC 160/17 para SEFAZ-RJ.

Um ponto interessante da LC 160/17 é que ela afastou a aplicação (parcialmente) da LRF e da própria 24/75, com o objetivo de poder ser aplicada sem que haja punições .

Afastamento das Leis:

Assim, vejamos as penalidades aplicadas caso a LC 160 não seja cumprida.

Penalidades (Art. 6): ressalvado o disposto nesta LC, concessão ou a manutenção de benefícios fiscais em desacordo com a LC 24/75, implica aos impedimentos da LRF (Art. 23, §3º, I, II e III) pelo prazo em que perdurar o benefício.

Impedimentos (Art. 23, §3º): receber transferências voluntárias, obter garantia ou contratar operações de crédito, salvo as destinadas ao pagamento da dívida mobiliária e as que visem à redução das despesas com pessoal.

Entretanto, as penalidades não são autoaplicáveis, conheçamos os requisitos.

Requisitos para aplicação da penalidade (Art. 6, §1º e §2º):

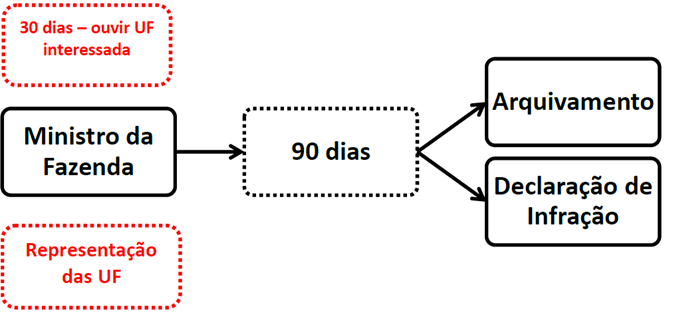

1º: acolhimento pelo Ministro da Fazenda de representação apresentada por Governador

2º: admitida a representação, será ouvida, no prazo de 30 dias, a UF interessada

3º: o Ministro, em até 90 dias, arquivará ou editará portaria declarando a existência da infração

Obs.: compete ao TCU verificar a aplicação, pela União, da sanção (Art. 6, §3º)

Esquematizemos,

Apenas a título de curiosidade, o “tal convênio” foi deliberado, trata-se do Convênio ICMS 190/17.

Pessoal, chegamos ao final do resumo sobre a LC 160/17 para SEFAZ-RJ. Espero que tenha gostado.

Obviamente o artigo é apenas um resumo do conteúdo, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin