Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Aprovado em 2º lugar na SEFAZ-PI: Anderson Lacerda

Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo sobre ITCMD para SEFAZ-RJ, tema da legislação tributária estadual (LTE).

O artigo será divido da seguinte forma:

Vamos lá?

Iniciemos o resumo do ITCMD para SEFAZ-RJ pela “Não Tributação”, ou seja, abordaremos a não incidência e a isenção.

O primeiro ponto a deixar claro é que a banca tentará te confundir com as hipóteses de não incidência e isenção, assim memorize as não incidências (Art. 7º), as demais serão isenção.

Não incidência (Art. 7º)

Vejamos algumas das hipóteses de isenção então.

Isenção (Art. 8º)

– Transmissões causa mortis:

– Doação:

Também há casos de isenção para ambos os casos, como transmissões para Imóvel para baixa renda (XVII) e para fundações ou associações (XVIII).

Entretanto, saiba que há dispensa de pagamento quando a guia de arrecadação for de até 20 UFIRs-RJ (Art. 8º, §2º).

Além disso, o reconhecimento de casos de “não tributação”, por óbvio, é feito pela autoridade fiscal (Art. 9, “caput”), mas é possível reconhecimento automático quando o benefício a ser concedido for determinável segundo critérios objetivos (Art. 9º, §4º)

Continuemos o resumo do ITCMD para SEFAZ-RJ pelo Lançamento do imposto.

Primeira coisa a ficar clara é que a modalidade de lançamento do ITCD, em regra, é por declaração (Art. 28).

Ou seja, a autoridade fiscal realiza o lançamento com base na declaração do sujeito passivo e na avaliação judicial ou administrativa dos bens e direitos transmitidos.

Obviamente o lançamento é passível de impugnação, se feito em 30 dias da data de ciência do lançamento, ou seja, 30 dias do recebimento da guia de lançamento, inclusive quando emitida por meio eletrônico; ou pela intimação (lançamento de ofício)

Lançamento de ofício? Isso, o auto de infração. Dissemos que, em regra, o lançamento do ITCD é por declaração, mas há outras hipóteses.

Outros lançamentos:

Por fim, lembre-se da decadência do crédito tributário.

Decadência (Art. 29): após 5 anos, contados do 1º dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado com base nas informações necessárias à formalização do crédito tributário, obtidas por meio da declaração.

Atente-se, pois pela literalidade ocorre uma espécie de “suspensão” do prazo até que o contribuinte realiza a declaração.

Prosseguindo no resumo do ITCMD para SEFAZ-RJ, vamos abordar um pouco sobre a declaração.

Informações sobre a declaração (Art. 27):

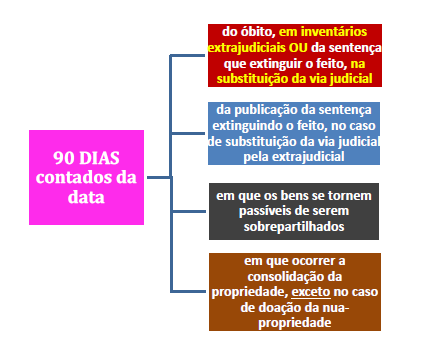

Os prazos para declaração (Art. 27, §4º) são “prévia”, em 60 dias e 90 dias a depender da hipótese.

Importante ler o artigo citado, mas entenda que a lógica é a seguinte: a doação é a única declaração prévia, assim você só precisa decorar as de 60 dias e as demais seriam as de 90 dias.

60 dias contados da intimação:

Para finalizar o resumo do ITCMD para SEFAZ-RJ, vejamos sobre o pagamento.

Pagamento:

Integralmente: 60 dias contados da ciência do lançamento

A prazo: 4 parcelas mensais, iguais e sucessivas, sem acréscimo, vencida a primeira no prazo de 30 dias contados da ciência do lançamento → ITCD (4 letras, 4 parcelas rs)

Demais regras:

Pessoal, chegamos ao final do resumo sobre o ITCMD para SEFAZ-RJ. Espero que tenham gostado

Obviamente o artigo traz apenas um trecho da legislação, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!