Lucas Marques Soares Silva

Aprovado em 3° lugar no concurso SEFAZ-PI para o cargo de Analista do Tesouro Estadual - Área Conhecimento Geral

Aprovado no concurso SEFAZ-PI: Lucas Marques

Olá, pessoal. Tudo certo? No artigo de hoje veremos o resumo sobre o ITCD para SEFAZ-PR, tema da Legislação Tributária Estadual (LTE).

O conteúdo pode ser encontrado na Lei Orgânica do ITCMD – Título II da Lei 18.573/2015.

O artigo será dividido da seguinte forma:

Vamos lá?

Iniciemos o resumo sobre ITCD para SEFAZ-PR pelo fato gerador.

Sabemos que em termos gerais o fato gerador (FG) do ITCD é a “herança” e a doação.

Fato gerador (Art. 7) – incide sobre a transmissão:

Lembrando que a quantidade de fato geradores ocorre por quantos sejam os “beneficiários”, ainda que o bem ou direito seja indivisível (Art. 74, §1º).

Saibamos a definição de doação estipulada pela legislação.

Doação (Art. 7, §3º): qualquer ato ou fato não oneroso que importe ou resolva a transmissão de quaisquer bens ou direitos, inclusive a retratação do contrato que já houver sido lavrado e registrado (§2º)

Continuando, quais bens transmitidos estamos tratando?

O rol é bem amplo, as transmissões incluem ações (e semelhantes), participação civil ou comercial, dividendos, dinheiro, joias, bem incorpóreo em geral entre outros (Art. 8).

Nesse sentido, vejamos alguns exemplos de hipóteses de incidência

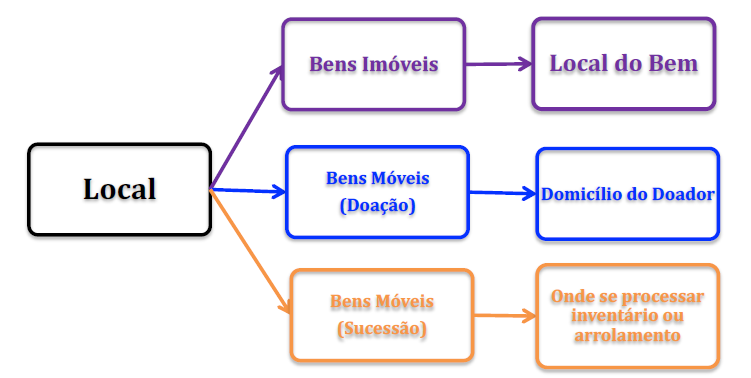

Continuemos o resumo sobre ITCD para SEFAZ-PR, agora veremos o Local de Incidência.

Local de Incidência (Art. 8)

– Bem imóvel (Art. 8, §1º): onde o imóvel estiver situado (local do bem), independentemente do local do inventário, domicílio do doador, entre outros.

– Bem móvel (Art. 8, §2º):

Ainda, a Lei trouxe algumas regras referentes para estipular o domicílio.

Regras de Domicílio (Art. 8, §5º) – considera-se:

Pessoa jurídica: estabelecimento que praticar o FG

Pessoa física: residência habitual. A PF com residência em mais de uma UF – 1º: onde cumulativamente, possua residência e exerça profissão; 2º (+1 de na 1ª opção): endereço constante na Declaração de IR (§6º)

Entretanto, as regras do local de incidência do ITCD foram alteradas pela reforma tributária (EC 132/2023), assim devemos ter atenção o que será cobrado numa possível questão.

Local de incidência do ITCD na EC 132/2023 (Reforma Tributária)

– Bem imóvel (CF, 155, §1º, I): Estado da situação do bem (local do bem)

– Bem móvel (CF, 155, §1º, II):

– Operações no exterior* (CF, 155, §1º, III) – regulada por LC: Doador domiciliado no exterior; ou cujus domiciliado ou teve o seu inventário processado no exterior

Finalizemos o resumo sobre ITCD para SEFAZ-PR pelo momento do fato gerador.

Momento do FG (Art. 13):

Regra (a): abertura da sucessão legítima ou testamentária, mesmo no caso de sucessão provisória;

Fideicomisso (b): substituição de fideicomisso;

Usufruto (a): instituição de usufruto convencional ou de qualquer outro direito real;

Doação (b) da lavratura do contrato de doação, ainda que a título de adiantamento da legítima;

Renúncia translativa (c): da renúncia à herança ou ao legado, em favor de pessoa determinada;

Excesso de meação/quinhão (d): da lavratura da escritura pública, ou da homologação da partilha ou da adjudicação, decorrente de inventário, arrolamento, separação, divórcio ou dissolução de união estável

Transmissão de capital (e, 1): arquivamento no RPEM, na hipótese de transmissão de quotas de participação em empresas ou do patrimônio de empresário individual;

Desincorporação do capital (e, 2): do arquivamento no RPEM, na hipótese de desincorporação parcial ou total do patrimônio de pessoa jurídica, exceto se o bem retornar para seu antigo proprietário;

Casos residuais formais (f): da formalização do ato ou negócio jurídico, nos casos não previstos nas alíneas anteriores;

Casos residuais informais (g): da realização do ato ou negócio jurídico, nos casos em que não houver formalização.

Ou seja, em regra, nas transmissões causa mortis o momento é a data da abertura da sucessão (falecimento), enquanto na doação, a data do ato. Se não for possível determinar, 31/12.

Pessoal, chegamos ao final do resumo sobre o ITCD para SEFAZ-PR. Espero que tenham gostado.

Obviamente o artigo traz apenas um trecho da legislação, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin